Các ngân hàng đẩy mạnh nguồn thu từ dịch vụ

Các ngân hàng đẩy mạnh nguồn thu từ dịch vụ

Đứng trước cuộc đua lợi nhuận đầy khốc liệt trong bối cảnh mục tiêu tăng trưởng tín dụng toàn ngành ngân hàng ở mức 14% cho năm 2019, các nhà băng không còn đặt nhiều kỳ vọng vào việc đẩy mạnh lợi nhuận bằng thu nhập lãi thuần mà thay vào đó là nguồn thu đến từ hoạt động dịch vụ.

Nhận thấy rằng hoạt động tín dụng đã giảm sự hấp dẫn đối với các nhà băng, do tính chất biên lợi nhuận dễ bị biến động bởi sự phụ thuộc vào chênh lệch giữa chi phí đầu vào (lãi suất huy động vốn) và đầu ra (lãi suất cho vay), chứa đựng nhiều rủi ro vì gánh nặng nợ xấu. Trong khi đó, kinh doanh từ dịch vụ mang lại nguồn thu ổn định và ít rủi ro hơn cho các nhà băng nhờ những khách hàng đã có sẵn.

Vì vậy, mặc dù vẫn là “nồi cơm chính” của ngân hàng, nhưng tốc độ tăng trưởng thu nhập lãi thuần đang thấp hơn tốc độ tăng trưởng của thu nhập từ dịch vụ.

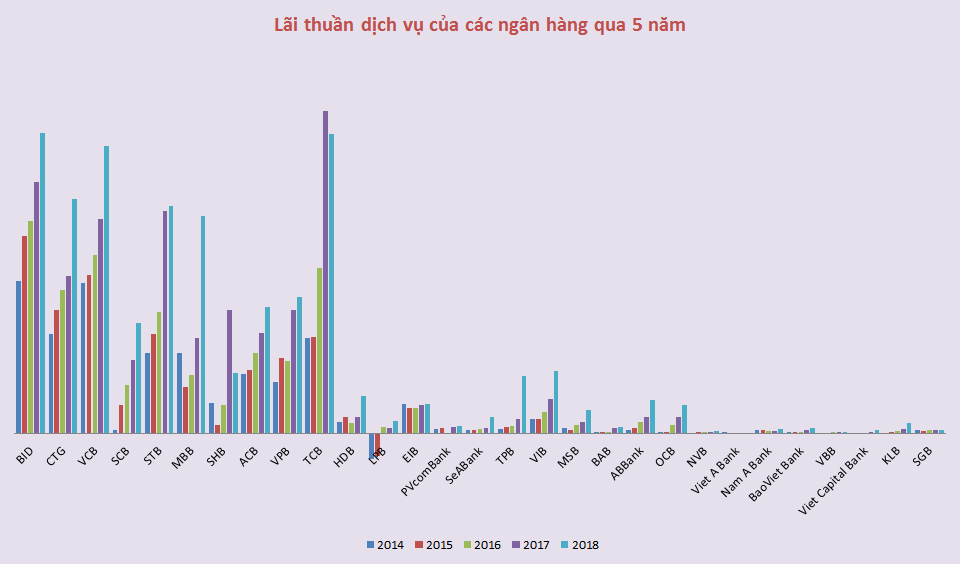

Thực tế này được thể hiện rõ nhất trong nửa đầu năm 2019, khi có đến 25/27 ngân hàng báo lãi thuần dịch vụ tăng trưởng so với cùng kỳ năm 2018. Trong số đó là 20 ngân hàng ghi nhận sự tăng trưởng cao về lãi thuần dịch vụ cũng như vượt mặt tốc độ tăng trưởng của thu nhập lãi thuần.

Nguồn: VietstockFinance

|

Dẫn đầu trong số những nhà băng có sự tăng trưởng nổi trội về lãi thuần dịch vụ được tính bằng lần so với cùng kỳ năm 2018 phải kể đến là SeABank (gấp 3.5 lần), SHB (gấp 3.0 lần), Viet Capital Bank (gấp 2.9 lần), LPB (2.5 lần), VIB (2.4 lần), Vietbank (2.2 lần), NamABank (2.1 lần), VPB (2.0 lần).

Kết thúc 6 tháng đầu năm, SeABank là nhà băng giành vị trí quán quân về lãi thuần từ dịch vụ có mức tăng trưởng cao nhất, gấp 3.5 lần và đạt 318 tỷ đồng, trong khi thu nhập lãi thuần chỉ tăng 17% so với cùng kỳ năm trước. Kết quả này đã góp phần giúp SeABank báo lãi trước thuế đạt 439 tỷ, tăng 69% so với cùng kỳ.

Vị trí á quân thuộc về SHB với mức tăng trưởng lãi thuần từ dịch vụ cao gấp 3 lần so với cùng kỳ năm 2018, đạt 318 tỷ đồng, tạo cách biệt lớn so với mức tăng trưởng từ hoạt động tín dụng.

“Ông lớn” VietinBank (CTG) chỉ ghi nhận thu nhập lãi thuần tăng 12% so với cùng kỳ năm trước, thấp hơn hẳn so với tỷ lệ tăng trưởng lãi thuần từ dịch vụ là 63%.

Xét về giá trị tuyệt đối, Vietcombank vẫn là ngân hàng có thu nhập từ hoạt động dịch vụ lớn nhất trong nửa đầu năm 2019 với con số 2,145 tỷ đồng.

Thực tế, sự lên ngôi của lãi thuần dịch vụ cũng đã dần hình thành khi có 15/29 ngân hàng ghi nhận sự tăng trưởng đều trong 5 năm qua. Trong đó phải kể đến BIDV, VietinBank, Vietcombank, Sacombank, MBBank, ACB, VIB, TPBank…

Nguồn: VietstokckFinance

|

Cùng với đó, 24/27 ngân hàng ghi nhận tỷ trọng lãi thuần từ dịch vụ trong cơ cấu thu nhập gia tăng từ 1% - 21% so với cùng kỳ năm 2018.

Nguồn: VietstockFinance

|

Xét về tỷ trọng thu nhập, SCB đang là nhà băng có tỷ trọng lãi thuần từ dịch vụ tăng cao nhất từ 13% vọt lên 35%. Ngược lại, tỷ trọng thu nhập lãi thuần đóng góp vào thu nhập của SCB đã giảm từ 68% xuống còn 12%.

Bước qua hơn nửa chặng đường của năm 2019, mặc dù SCB ghi nhận thu nhập lãi giảm đến 90% so với cùng kỳ năm trước, chỉ còn gần 266 tỷ đồng, nhưng bù lại với lãi thuần từ dịch vụ tăng đến 46%, đạt hơn 749 tỷ đồng. Đồng thời, nhờ SCB giảm đến 84% chi phí dự phòng rủi ro tín dụng so với cùng kỳ năm trước, đã góp phần giúp lãi trước thuế của SCB tăng 44%, đạt gần 181 tỷ đồng.

VIB là gương mặt đại diện cho vị trí thứ 2 trong sự chuyển dịch đáng kể của tỷ trọng từ lãi thuần dịch vụ, ghi nhận mức tăng thêm 9% nhưng ngược lại, tỷ trọng từ thu nhập lãi thuần đã giảm bớt 4% so với cùng kỳ năm trước.

2 ông lớn BID và CTG cũng có tỷ trọng lãi thuần từ dịch vụ lần lượt tăng thêm 1% và 3%, trong khi tỷ trọng thu nhập lãi thuần của BID đã giảm 1% và tỷ trọng thu nhập lãi thuần của CTG vẫn “giậm chân tại chỗ” so với cùng kỳ năm 2018.

Tính đến ngày 20/09/2019, tăng trưởng tín dụng của nền kinh tế tăng 8.4%, thấp hơn mức tăng 9.52% của cùng kỳ năm 2018. Hơn nữa, với mục tiêu tăng trưởng tín dụng ngành ngân hàng đặt ra cho năm nay ở mức 14%, ngang bằng với năm qua, cơ hội gia tăng lợi nhuận từ “mảnh đất màu mỡ” tín dụng sẽ trở nên khó khăn hơn đối với các nhà băng. Cũng vì thế, việc chủ động phát triển hoạt động dịch vụ nhằm giảm thiểu rủi ro do quá phụ thuộc vào tín dụng, giúp tăng trưởng lợi nhuận có thể được xem là hành động “khôn khéo” của các nhà băng trong bối cảnh này.

FILI