Cổ phiếu xây dựng nào đáng lưu tâm?

Cổ phiếu xây dựng nào đáng lưu tâm?

Cổ phiếu PHC, PC1 và LPB đều được các công ty chứng khoán (CTCK) đánh giá tích cực khi có nhiều tiềm năng tăng trưởng/phát triển bền vững kết quả kinh doanh trong thời gian tới.

Khuyến nghị theo dõi PHC với giá mục tiêu 15,550 đồng/cp

Theo CTCP Chứng khoán FPT (FPTS), CTCP Xây dựng Phục Hưng Holdings (HOSE: PHC) có nhiều triển vọng để đầu tư đến từ mảng xây dựng, mảng bất động sản, và tiềm năng của các gói thầu Công ty nhận được trong thời gian qua.

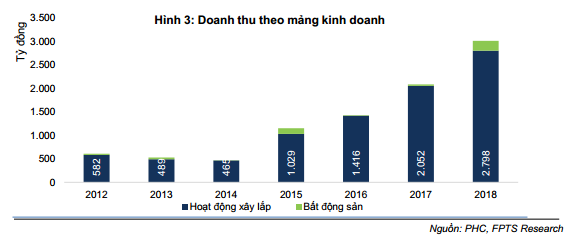

Cụ thể, mảng xây dựng đạt mức tăng trưởng cao: doanh thu từ hoạt động xây dựng của PHC đã tăng 44.9% trong năm 2017 và tiếp tục tăng 36.4% trong năm 2018. Năm 2019, FPTS ước tính doanh thu của mảng này là 3,089 tỷ đồng (tăng 9.6% so với cùng kỳ năm trước).

Tăng tỷ trọng đóng góp hoạt động xây dựng theo hình thức D&B (Design and Build – Thiết kế & Thi công) giúp các hợp đồng thi công có tỷ suất biên lợi nhuận gộp cao hơn 2-3 điểm % so với các hợp đồng xây dựng truyền thống. Do đó, việc gia tăng xây dựng theo hình thức này sẽ giúp PHC cải thiện được biên lợi nhuận gộp trong giai đoạn tới.

|

Mảng bất động sản bắt đầu đem lại lợi nhuận: dự án Florence với tổng mức đầu tư 950 tỷ đồng được mở bán từ tháng 4/2018. FPTS ước tính doanh thu của dự án vào khoảng 1,347.5 tỷ đồng và lợi nhuận sau thuế là 127.6 tỷ đồng.

Gói thầu mới với tổng giá trị 4,111 tỷ đồng sẽ tạo ra công việc cũng như triển vọng ổn định cho PHC trong giai đoạn 2020 – 2022. Đầu tháng 10/2019, Công ty mới công bố trúng gói thầu dự án chung cư cao tầng HH2 tại Lô A – Khu đô thị Gamuda City. Dự án được thực hiện theo hình thức D&B với thời gian triển khai từ 2019 đến quý 4/2022, đây cũng là gói thầu lớn nhất từ trước đến nay của PHC.

Tuy nhiên bên cạnh đó PHC cũng phải đối mặt với một số rủi ro như: rủi ro khoản phải thu, rủi ro biến động lãi suất, rủi ro pha loãng….

Điển hình, khoản phải thu khách hàng tăng mạnh từ năm 2017 đến năm 2018 và vẫn duy trì ở mức 1,013 tỷ đồng vào cuối quý 2/2019 (chiếm gần 34.3% tổng tài sản). Trong điều kiện thị trường bất động sản đang có tín hiệu suy giảm, PHC sẽ đối mặt với rủi ro không thu hồi được tiền khi các chủ đầu tư gặp khó khăn về tài chính.

Theo FPTS, PHC cũng nằm trong phân khúc có mức độ cạnh tranh cao. Do rào cản gia nhập ngành thấp và công nghệ khá tương đồng nên số lượng các doanh nghiệp tham gia lĩnh vực này khá cao. Theo số liệu năm 2017, Việt Nam có khoảng 67,000 doanh nghiệp xây dựng, chiếm tới 13% tổng số doanh nghiệp. Tuy nhiên, hầu hết các doanh nghiệp này là những doanh nghiệp vừa và nhỏ, chỉ một số ít doanh nghiệp lớn như CTD, HBC, DELTA, UDIC... đủ khả năng, nguồn vốn, máy móc để thực hiện các dự án cao tầng và dự án quy mô lớn. Do đó các dự án có quy mô nhỏ sẽ chịu sự cạnh tranh cao hơn với số lượng các doanh nghiệp tham gia giành hợp đồng lớn, đây là phân khúc chính của PHC.

|

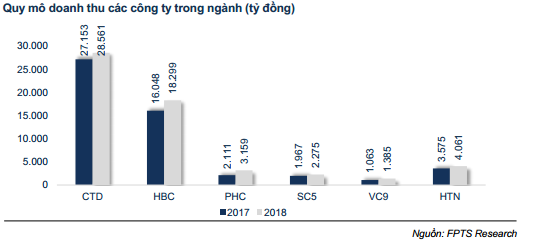

PHC thuộc nhóm công ty xây dựng có quy mô trung bình với doanh thu hằng năm quanh mức 2,000 – 5,000 tỷ đồng.

FTS khuyến nghị theo dõi PHC với giá mục tiêu 15,550 đồng/cp, nhà đầu tư có thể xem xét mua vào nếu giá cổ phiếu ở mức 13,200 đồng/cp.

Xem thêm tại đây

Mua mạnh cổ phiếu PC1 với giá mục tiêu 29,100 đồng/cp

Theo CTCP Chứng khoán Ngân hàng Đầu tư và phát triển Việt Nam (BSC), CTCP Xây lắp điện 1 (HOSE: PC1) sẽ tăng trưởng bền vững trong thời gian tới.

Doanh thu xây lắp 9 tháng đầu năm đạt 2,241 tỷ (tăng 124% so với cùng kỳ năm trước). Doanh thu mảng xây lắp trong 9 tháng 2019 tăng mạnh do các dự án điện mặt trời phải đóng điện trước 30/06/2019 để hưởng mức giá ưu đãi.

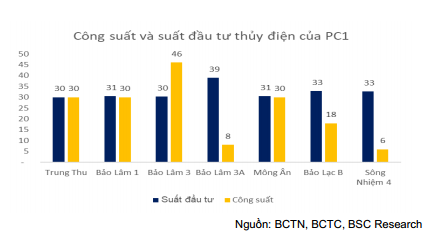

Ngoài ra, công suất thủy điện tăng 47% trong năm 2020 giúp doanh thu thủy điện tăng khoảng 25% trong năm 2020.

|

Năm 2020, PC1 sẽ ghi nhận khoảng 880 tỷ đồng doanh thu và khoảng 114 tỷ đồng LNST từ chuyển nhượng dự án BĐS PCC1 Thanh Xuân.

Tuy nhiên, lượng nước về các sông không đều là rủi ro ảnh hưởng đến lợi nhuận lĩnh vực thủy điện của PC1. Bên cạnh đó, định mức ngành xây lắp giảm khiến số dự án có thể thực hiện giảm, làm ảnh hưởng đến tốc độ tăng trưởng doanh thu của PC1.

Hay rủi ro từ áp lực cạnh tranh trong lĩnh vực xây lắp điện khiến biên lợi nhuận của mảng xây lắp giảm. Đây là rủi ro nếu xảy ra sẽ có tác động lớn đến lợi nhuận của PC1. Tuy nhiên BSC cho rằng khả năng để việc này xảy ra không nhiều do: biên lợi nhuận hiện tại của các hợp đồng EPC ở mức 9.5% tương đối thấp khiến cho các doanh nghiệp trong ngành không còn nhiêu khả năng để giảm giá; khi trao đổi với doanh nghiệp, PC1 có nhấn mạnh việc không đánh đổi tăng trưởng doanh thu để đổi lấy biên lợi nhuận.

BSC khuyến nghị mua mạnh PC1 với giá mục tiêu trong năm 2021 là 29,100 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu LPB với giá mục tiêu 11,000 đồng/cp

Theo CTCP Chứng khoán Agribank (Agriseco), Ngân hàng TMCP Bưu điện Liên Việt (UPCoM: LPB) có tiềm năng tăng trưởng lớn.

Nhờ độc quyền cung cấp dịch vụ ngân hàng cho khoảng 10,000 bưu cục ở Việt Nam trong 50 năm. NHNN đã tạo hành lang pháp lý để LPB có thể trở thành NH duy nhất được có Phòng giao dịch đến tất cả các đơn vị hành chính cấp huyện trên toàn quốc nhờ là đối tác chiến lược với Bưu điện Việt Nam.

LPB vừa phát hành thành công các đợt trái phiếu giúp hệ số CAR được cải thiện và đáp ứng tiêu chuẩn mới, đồng thời tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã được ngân hàng đáp ứng tốt và giảm thiểu rủi ro thanh khoản.

Ngân hàng có tỷ lệ cổ tức tương đối đều đặn. Trong năm 2016, LPB đã chi trả cổ tức bằng cổ phiếu với tỷ lệ 5%, năm 2017 chi trả cổ tức bằng tiền mặt với tỷ lệ 10% và cổ tức bằng cổ phiếu với tỷ lệ 5%. Dự kiến tỷ lệ cổ tức chi trả cho năm 2018 là 10% bằng cổ phiếu.

LPB vừa báo lãi 1,636 tỷ đồng sau 9 tháng đầu năm. Theo đó, lợi nhuận trước thuế đạt 1,636 tỷ đồng, tăng 61% so với cùng kỳ năm 2018 và hoàn thành 86% mục tiêu kế hoạch năm 2019. Tính riêng quý 3, LPB đạt lợi nhuận 519 tỷ đồng, tăng 49% so với cùng kỳ.

|

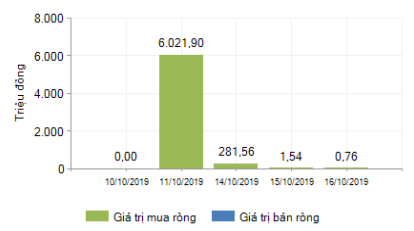

Gần đầy khối ngoại mua ròng LPB khá mạnh

Nguồn: LPB, Agriseco Research

|

Tuy nhiên rủi ro chất lượng tài sản của LPB đang có một số vấn đề với nhiều tài khoản sinh lời thấp, nợ nhóm 2 cũng đã tăng 20% so với đầu năm.

AGR cho rằng cổ phiếu LPB cũng đã trải qua giai đoạn giảm khá dài và đang tích lũy trở lại. Đây là cơ hội mua vào quanh vùng 7,500 đồng/cp, giá mục tiêu là 11,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI