Điều chỉnh kế hoạch, giá TRA đi về đâu?

Điều chỉnh kế hoạch, giá TRA đi về đâu?

Ngành dược vẫn còn rất nhiều tiềm năng để phát triển. Tuy nhiên, việc quá phụ thuộc vào kênh OTC sẽ gây không ít khó khăn cho CTCP Traphaco (HOSE: TRA) trong thời gian sắp tới.

* Traphaco điều chỉnh giảm kế hoạch lợi nhuận còn 170 tỷ đồng

Nhà máy sản xuất thuốc tân dược của TRA tại Xã Tân Quang, Huyện Văn Lâm, Tỉnh Hưng Yên. Nguồn: TRA

Ngành dược có khá nhiều tiềm năng

Việt Nam hiện được xếp vào nhóm những nước có ngành dược mới nổi (pharmerging countries) theo phân loại của tổ chức IQVIA Institute. Tiềm năng tăng trưởng của ngành dược đang được đánh giá rất cao bởi các yếu tố sau:

Dân số Việt Nam đang bước vào giai đoạn “già hóa” nhanh nhất từ trước tới nay. Theo dự báo của Liên Hợp Quốc, tỷ lệ người từ 65 tuổi trở lên tại nước ta sẽ tăng từ 7% lên trên mức 20% vào năm 2050.

Mặt khác, các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư…bắt đầu xuất hiện thường xuyên hơn vì tình trạng ô nhiễm môi trường đang ngày một trầm trọng. Do đó nhu cầu về chăm sóc sức khỏe của người tiêu dùng đang ngày càng tăng lên.

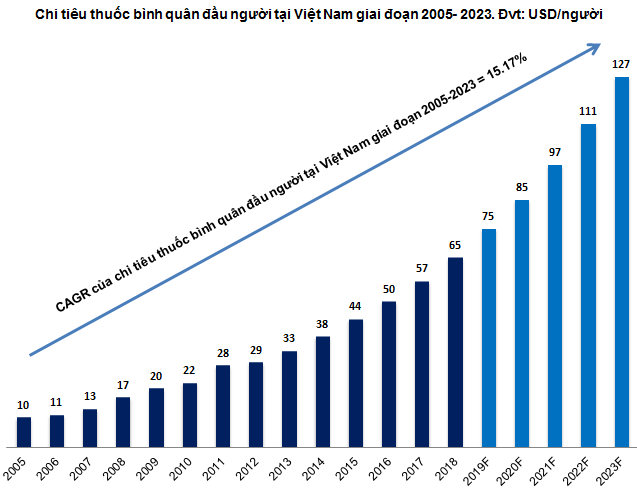

Bên cạnh đó, mức chi tiêu thuốc của người tiêu dùng Việt Nam đang ngày càng tăng lên do thu nhập bình quân và ý thức về việc bảo vệ sức khỏe cải thiện. Theo dự báo của các tổ chức quốc tế, đến năm 2023 mức chi tiêu thuốc bình quân đầu người Việt Nam sẽ tăng gần gấp đôi so với mức hiện nay.

Nguồn: International Journal of Environmental Research and Public Health và MDPI

Kênh OTC liệu có còn tiềm năng ?

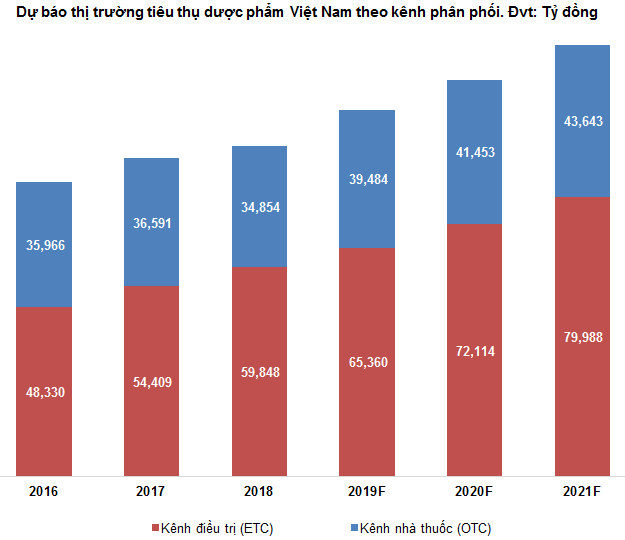

Theo thống kê của IMS Health, thị trường tiêu thụ dược phẩm tại Việt Nam phần lớn thông qua hệ thống các bệnh viện dưới hình thức thuốc kê đơn (ETC) chiếm tỷ lệ từ 60-70% thị trường, phần còn là thuốc không kê đơn được bán lẻ tại các quầy thuốc (OTC).

IMS Health dự báo kênh ETC sẽ còn tiếp tục tăng trưởng do nhu cầu về thuốc tân dược chất lượng và tính đặc trị cao tăng lên. Bên cạnh đó, tỷ lệ người dân tham gia bảo hiểm y tế tiếp tục mở rộng. Tính đến tháng 05/2019, tỷ lệ này đã đạt 89% và sẽ đạt hơn 90% dân số vào năm 2020 dẫn đến việc chi tiêu thuốc qua kênh ETC sẽ càng chiếm tỷ trọng lớn trong tương lai.

Nguồn: IMS Health

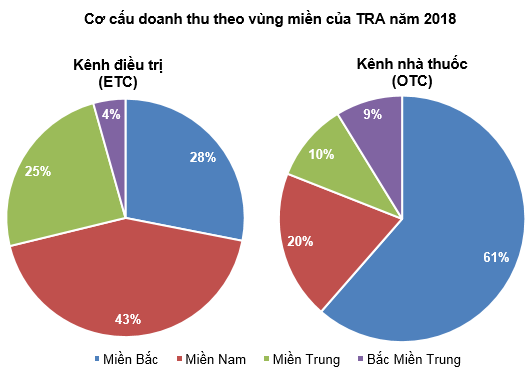

Theo báo cáo thường niên của TRA trong những năm gần đây, kênh OTC vẫn đang là kênh phân phối chủ lực của doanh nghiệp này. Doanh thu đến từ kênh này chiếm hơn 90% tổng doanh thu trong năm 2018.

Theo đánh giá của người viết, việc quá phụ thuộc vào kênh OTC vốn không còn nhiều tiềm năng tăng trưởng sẽ là thách thức lớn trong tương lai của doanh nghiệp.

Nhiều thách thức trong giai đoạn chuyển đổi

Tính đến nay, mảng tân dược vẫn chiếm tỷ trọng khá khiêm tốn trong tổng doanh thu. Ban lãnh đạo của TRA dường như đã nhận thấy rõ xu hướng phát triển của ngành và đang bắt đầu thay đổi chính mình. Cụ thể, việc khánh thành nhà máy sản xuất thuốc tân dược tại Hưng Yên năm 2017 với sự hỗ trợ công nghệ từ đối tác chiến lược Daewoong đã thể hiện rõ hướng đi trong tương lai của TRA.

Nguồn: BCTN TRA 2018

Tuy nhiên, việc đẩy mạnh mảng tân dược của TRA sẽ gặp không ít khó khăn. Thị trường thuốc tân dược vốn là sân chơi của các doanh nghiệp nước ngoài. Các hãng dược Việt Nam sẽ gặp hai khó khăn chính trong quá trình cạnh tranh:

Thứ nhất, hầu hết nguyên vật liệu đầu vào để sản xuất các loại thuốc tân dược của TRA nói riêng và các doanh nghiệp dược Việt Nam nói chung đều phải nhập khẩu.

Thứ hai, công nghệ sản xuất các loại thuốc đặc trị cũng như công tác nghiên cứu và phát triển của doanh nghiệp Việt Nam còn rất hạn chế.

Nguồn: VietstockFinance

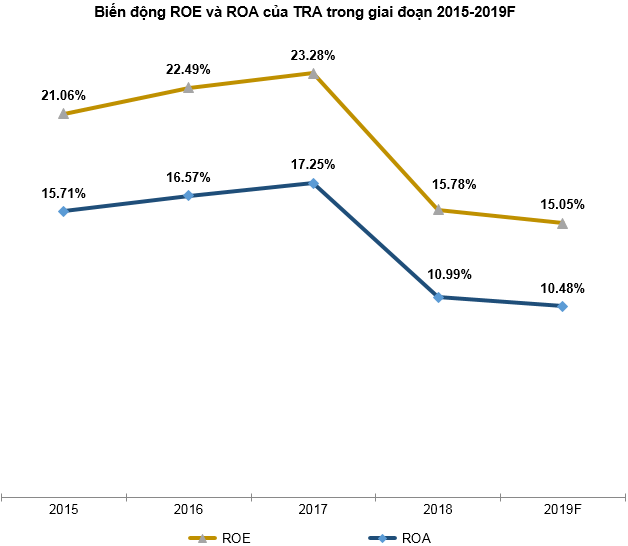

ROA và ROE đang bắt đầu đi xuống trong năm 2018 chỉ đạt lần lượt là 10.99% và 15.78% giảm hơn 7% so với năm 2017. Giới phân tích dự báo trong năm 2019 ROA và ROE sẽ tiếp tục suy yếu.

Giá cổ phiếu đang ở mức khá cao

Việc giá cổ phiếu TRA giảm liên tục trong hơn 1 năm qua khiến cho nhiều người có “cảm giác” là cổ phiếu này đang ở mức khá rẻ. Tuy nhiên, người viết cho rằng cần nhìn nhận vấn đề một cách khách quan hơn.

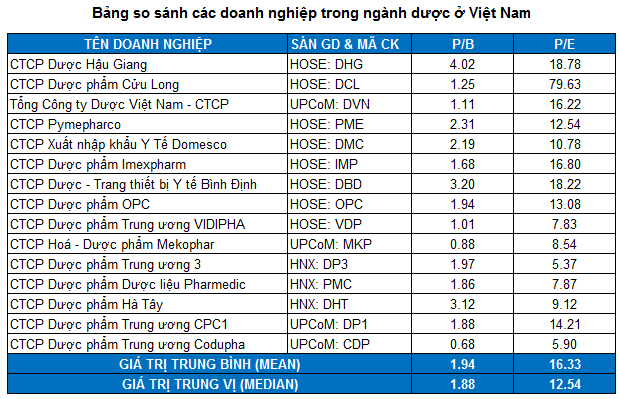

Mức P/E của TRA thường xuyên dao động trong khoảng 15-18 lần. Đây là mức khá cao so với mức trung vị của ngành. Với triển vọng trong khoảng 2-3 năm tới của TRA không quá tích cực thì nhà đầu tư hoàn toàn có thể chọn những mục tiêu an toàn và hợp lý hơn như PME, DMC, PMC, DP3…

Chú thích: Giá trị trung vị được sử dụng trong trường hợp này do kích thước mẫu dữ liệu không quá lớn và xuất hiện các giá trị ngoại lai (outliers).

Nguồn: VietstockFinance

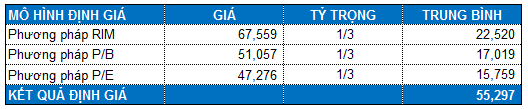

Với tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của TRA là 55,297 đồng. Như vậy, mức giá thị trường hiện nay là không hấp dẫn và tiềm ẩn khả năng điều chỉnh ngắn hạn. Nhà đầu tư có thể canh mua từ từ nếu giá thị trường điều chỉnh về dưới mức 55,000.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI