RAL - Đừng bắt đáy sớm làm gì!

RAL - Đừng bắt đáy sớm làm gì!

CTCP Bóng đèn Phích nước Rạng Đông (HOSE: RAL) là một trong những nhà sản xuất thiết bị chiếu sáng lớn nhất tại Việt Nam. Khá nhiều nhà đầu tư cho rằng cổ phiếu RAL đang là một món hời cho ai thích bắt đáy. Tuy nhiên, cũng có ý kiến đánh giá đây chỉ là một mớ bòng bong đầy rắc rối.

Cảnh cháy nhà kho của RAL ở Hà Nội. Nguồn: Báo Giao Thông

Doanh thu tăng trưởng tốt nhưng bị phụ thuộc

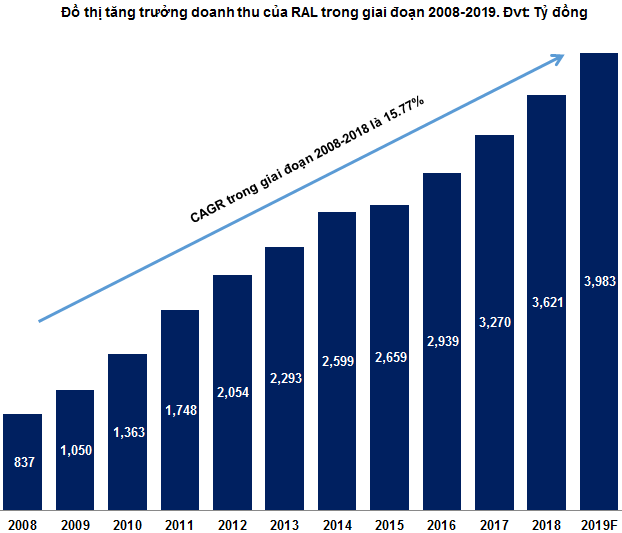

Doanh thu của RAL tăng trưởng đều trong giai đoạn 2008-2018. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) đạt mức 15.77%. Tốc độ này dự kiến sẽ còn khoảng 10% trong năm 2019.

Mặc dù tăng trưởng ổn định nhưng RAL lại có một điểm trừ là doanh thu phụ thuộc khá lớn vào một đầu mối phân phối. Cụ thể, CTCP Gia Lộc Phát chiếm hơn 30% doanh số bán hàng của RAL kể từ năm 2015 đến nay. Ông Lê Đình Hưng và Bà Lê Thị Kim Yến, đều là những cổ đông lớn của RAL, hiện đang giữ vai trò Chủ tịch Hội đồng quản trị và Tổng Giám đốc tại công ty này. Giới phân tích dự đoán tỷ trọng trên vẫn không có nhiều thay đổi trong năm nay.

Nguồn: VietstockFinance

Hiệu quả sinh lời tốt nhưng tỷ lệ nợ vay cao

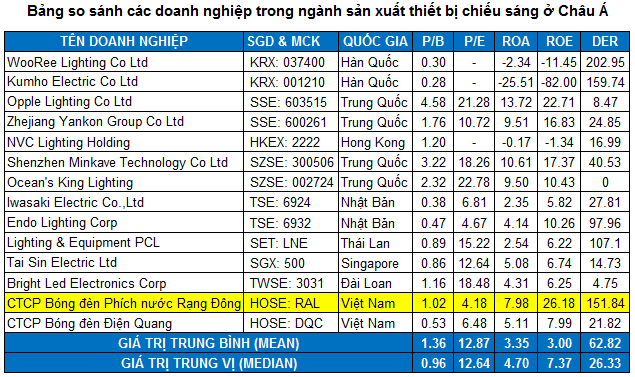

Trong danh sách so sánh các doanh nghiệp cùng ngành trong khu vực ở bảng bên dưới, chúng ta có thể nhận thấy RAL đang nằm trong nhóm dẫn đầu về hiệu quả sinh lời cùng với Zhejiang Yankon Group Co Ltd, Opple Lighting Co Ltd và Shenzhen Minkave Technology Co Ltd.

Điều này cho thấy doanh nghiệp đang làm ăn tốt và sử dụng đồng vốn hiệu quả. Đối thủ chính của RAL là DQC chỉ đạt mức ROE dưới 10% trong 2 năm gần đây. Tuy nhiên, cấu trúc vốn (capital structure) của RAL cũng rủi ro hơn DQC rất nhiều. RAL đang sử dụng đòn bẩy tài chính ở mức độ cao để khuếch đại hiệu quả hoạt động. Tỷ lệ DER đã lên đến 151.84% vào cuối năm 2018 và hiện đang ở mức 175.04%.

Sử dụng đòn bẩy cao là cách để “đi tắt” trong thời gian ngắn. Tuy nhiên, nếu có vài sự cố kiểu “thiên nga đen” phát sinh như vụ cháy nhà kho ở Hà Nội thì tác động tiêu cực cũng sẽ tăng lên tương ứng.

Nguồn: VietstockFinance và Investing.com

Ảnh hưởng tiêu cực từ vụ cháy nhà kho

Theo ước tính, số tiền bảo hiểm là 450 tỷ đồng, ước số tiền bồi thường thuộc phạm vi bảo hiểm khoảng 150 tỷ đồng. Con số này cũng đương đương với mức thiệt hại mà RAL đã ước tính sau vụ cháy. Trong đó sản phẩm đèn huỳnh quang thiệt hại 480,000 chiếc, đèn tròn 2 triệu chiếc và bóng đèn HQ compact 1.6 triệu chiếc.

Trên thị trường chứng khoán, giá cổ phiếu RAL cũng chịu những tác động bất lợi từ sự việc này. Tuy nhiên, đà giảm của cổ phiếu RAL không đi kèm với xả hàng ồ ạt với thanh khoản cao như với nhiều doanh nghiệp khác khi gặp sự cố tương tự. Người viết cho rằng có hai nguyên nhân chính giải thích cho hiện tượng này:

Thứ nhất, nhà đầu tư vẫn tin tưởng vào việc RAL đã mua bảo hiểm cháy nổ cho nhà kho. Cụ thể, CTCP PVI (HNX: PVI) là doanh nghiệp bảo hiểm cấp đơn bảo hiểm cháy nổ cho RAL.

Thứ hai, cơ cấu cổ đông của công ty khá cô đặc với nhiều cá nhân (Lê Thị Kim Yến, Lê Đình Hưng…) và tổ chức (Công đoàn CTCP Bóng đèn Phích nước Rạng Đông, Quỹ Đầu Tư Chứng Khoán Việt Nam…) sở hữu lượng cổ phiếu lớn.

Tuy nhiên, vụ việc này cũng vô tình làm xấu đi hình ảnh của RAL trong mắt người tiêu dùng, những khách hàng tiềm năng của RAL. Theo báo cáo ban đầu của RAL, từ năm 2016, đơn vị này chỉ sử dụng viên Amalgam để sản xuất bóng đèn và khối lượng trong kho chứa hóa chất tầng 1 bị cháy chỉ còn vài kg.

Nhưng qua kiểm tra thực tế của Tổng cục Môi trường ngày 31/8/2019, cùng quá trình đấu tranh, lãnh đạo công ty này thừa nhận toàn bộ 480,000 bóng đèn huỳnh quang bị cháy sử dụng Hg (thuỷ ngân) lỏng (có độc tính cao hơn so với viên Amalgam), với khối lượng theo tính toán của các nhà khoa học là 30 mg/bóng. Khối lượng hóa chất còn lại là hơn 4.5 triệu viên Amalgam với trọng lượng là 41.75 kg; Hg lỏng là 108.9 kg.

Ban lãnh đạo RAL đã không trung thực trong vấn đề này với công chúng. Thiệt hại “ngầm” từ sự việc này đối với giá trị thương hiệu cũng như hình ảnh công ty không thể đo đếm được bằng các con số tài chính và theo người viết đôi khi nó còn lớn hơn cả thiệt hại về mặt vật chất của vụ cháy.

Xu hướng giảm đang chi phối

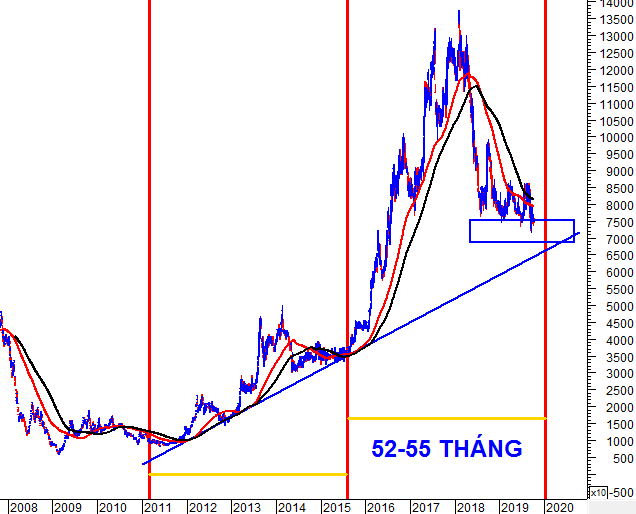

Cổ phiếu RAL đã giảm mạnh và chính thức bắt đầu đà giảm dài hạn từ tháng 05/2018. Sau khi phá vỡ nhóm MA dài hạn (SMA 200 ngày, SMA 300 ngày…), giá thường xuyên duy trì dưới các ngưỡng này cho đến nay.

Giá đang bị chi phối bởi một chu kỳ dài hạn khoảng 52-55 tháng. Hiện tại, RAL vẫn chưa đi đến thời điểm tạo đáy của chu kỳ này.

Với những phân tích như trên, người viết cho rằng việc mua vào RAL ở thời điểm hiện tại là chưa cần thiết. Đối với các nhà đầu tư đang nắm giữ RAL và không bị thua lỗ quá 5% thì nên tạm thời thoát hàng và chờ cơ hội mua lại vào đầu năm 2020.

Các nhà đầu tư mạo hiểm có thể tham gia bắt đáy trong vùng 70,000-76,000. Tuy nhiên, chiến lược phòng ngừa rủi ro đi kèm là phải cắt lỗ ngay lập tức nếu vùng này bị thủng hoàn toàn.

Ngay cả trong kịch bản lạc quan nhất thì giá cũng phải tích lũy thêm 1-2 tháng nữa trước khi thực sự quay lại xu hướng tăng trưởng dài hạn. Vì vậy, nhà đầu tư chẳng việc gì phải vội vàng mua cổ phiếu của RAL trong ngắn hạn!

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi