Bloomberg: Trung Quốc hết “đạn dược” để đáp trả kinh tế với Mỹ

Bloomberg: Trung Quốc hết “đạn dược” để đáp trả kinh tế với Mỹ

Chính phủ Trung Quốc đã đưa ra những lời cảnh báo nghiêm khắc nhưng lại mơ hồ rằng họ sẽ đáp trả lại việc Quốc hội Mỹ thông qua dự luật trong đó yêu cầu Nhà Trắng bảo vệ nhân quyền và đảm bảo quyền tự trị của Hồng Kông. Thế nhưng, các phương án lựa chọn để đáp trả kinh tế của Trung Quốc hiện khá hạn chế. Và hầu hết phương án đó đã được thực thi trong cuộc chiến thương mại với Mỹ.

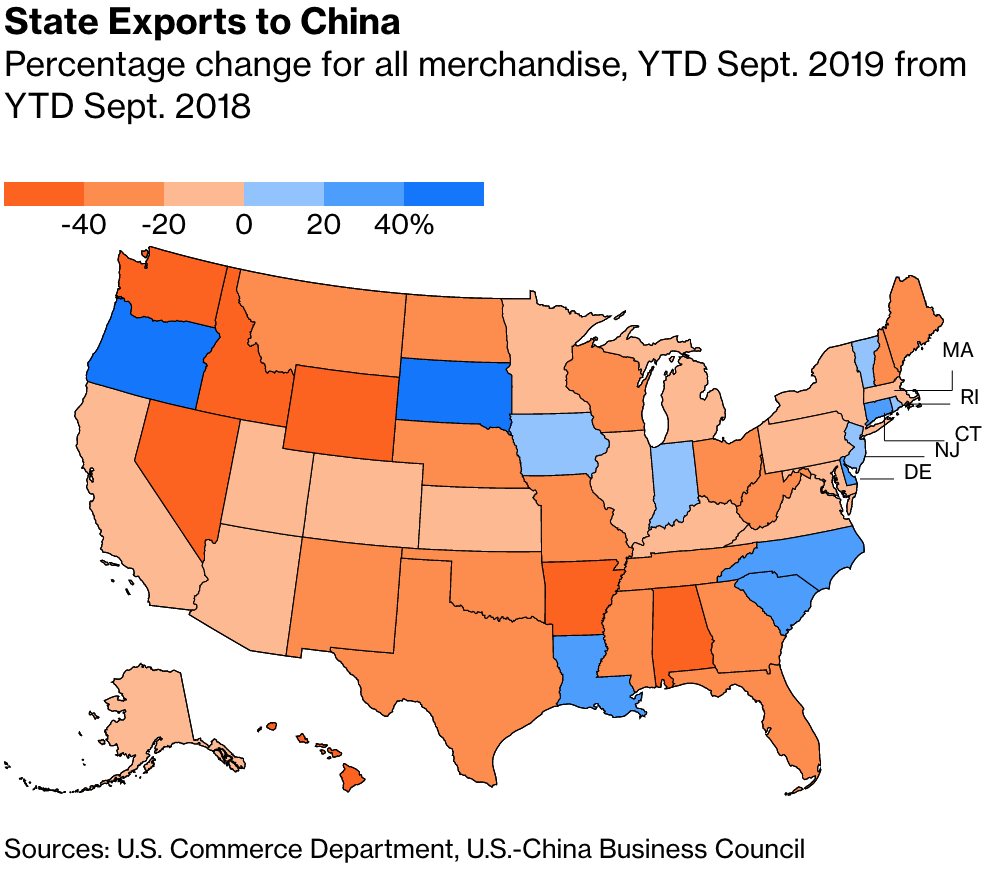

Phương pháp đáp trả rõ ràng nhất của Trung Quốc sẽ là ngừng mua nông sản Mỹ. Thế nhưng, Trung Quốc đã áp hàng rào thuế quan lên 135 tỉ USD hàng hóa Mỹ. Kim ngạch xuất khẩu từ Mỹ sang Trung Quốc đều giảm mạnh:

Thay đổi về xuất khẩu của từng bang tại Mỹ đến Trung Quốc

|

Trong đó ngành nông nghiệp bị “giáng đòn” cực kỳ nặng nề. Số vụ phá sản trong ngành nông nghiệp đã tăng 24% trong năm nay và báo cáo từ Liên đoàn Cục Nông nghiệp Mỹ (AFBF) cho biết gần 40% thu nhập của nông dân trong năm nay sẽ đến từ khoản chi trả bảo hiểm hoặc cứu trợ từ Chính phủ Mỹ.

Đây là một thảm họa kinh tế đối với nhiều nông dân Mỹ và là cơn đau đầu dành cho nhiều nhà xuất khẩu khác. Thế nhưng, thiệt hại đã xảy ra rồi. Chẳng mấy ai kỳ vọng xuất khẩu tới Trung Quốc sẽ phục hồi ngay cả khi cuộc chiến thương mại chấm dứt vào ngày mai, vì Trung Quốc đã tìm tới các nhà cung ứng khác.

Thậm chí những công ty xuất khẩu của Mỹ – vốn vẫn đang bán hàng cho Trung Quốc – phải thừa nhận rằng tình hình đang rất bất ổn. Nếu khôn ngoan, họ sẽ tìm kiếm thị trường thay thế. Vì vậy, Trung Quốc còn rất ít “đạn dược” để đe dọa trên mặt trận thương mại.

“Vũ khí” lớn khác của Trung Quốc là đầu tư. Chính phủ Trung Quốc thường là tổ chức mua lượng lớn trái phiếu Chính phủ Mỹ và hiện họ đang là quốc gia nắm giữ trái phiếu Chính phủ Mỹ nhiều thứ hai trên thế giới, chỉ sau Nhật Bản.

Trong vài năm qua, nhiều chuyên gia tỏ ra lo sợ rằng cuộc thương chiến Mỹ-Trung sẽ tạo ra lý do để Trung Quốc bán ra trái phiếu Chính phủ Mỹ, từ đó gây tổn thương đến hệ thống tài chính và nền kinh tế Mỹ.

Thế nhưng, mối đe dọa này đã bị phóng đại lên quá nhiều vì hai lý do. Đầu tiên, như những gì đã diễn ra trong thời gian gần đây, Mỹ không cần tiền mặt của Chính phủ Trung Quốc. Trong năm 2015 và 2016, Trung Quốc chứng kiến một trong những đợt tháo chạy vốn lớn nhất trong lịch sử, trong đó khoảng 1 ngàn tỉ USD tháo chạy khỏi Trung Quốc. Cũng bởi lẽ đó, dự trữ ngoại hối của Trung Quốc giảm mạnh, phần lớn trong số này là trái phiếu Mỹ:

Sự suy giảm về dự trữ ngoại hối Trung Quốc

|

Nếu Mỹ phụ thuộc nhiều vào nguồn vốn Chính phủ Trung Quốc, lãi suất áp lên trái phiếu Mỹ - và nói rộng ra là cả nền kinh tế Mỹ - lẽ ra phải tăng lên. Thay vào đó, lãi suất này lại giảm:

Lãi suất trái phiếu Chính phủ Mỹ

|

Nếu Trung Quốc có thể bán tháo 1/4 lượng trái phiếu Mỹ mà họ đang nắm giữ và không gây ra sự biến động mạnh trong lãi suất Mỹ, thì có lẽ mối đe dọa từ 3/4 trái phiếu Mỹ còn lại không quá cao. Giống như phần còn lại của thế giới phát triển, Mỹ đang ngập chìm trong vốn tài chính.

Việc sử dụng dự trữ để đáp trả lại động thái của Mỹ về Hồng Kông sẽ đặt Trung Quốc vào vị thế nguy hiểm hơn cả Mỹ. Không có tấm đệm an toàn từ dự trữ, tình trạng 2015-2016 có thể lặp lại và dẫn tới khủng hoảng thị trường mới nổi kinh điển ở Trung Quốc, trong đó tình trạng thoái vốn buộc nội tệ sụt mạnh, qua đó làm suy yếu hệ thống tài chính và khiến nền kinh tế chững lại đột ngột.

Vũ khí cuối cùng của Trung Quốc là hạn chế xuất khẩu đất hiếm – một nguyên liệu đầu vào quan trọng đối với nhiều sản phẩm công nghệ. Hiện Trung Quốc đang thống trị hoạt động sản xuất đất hiếm. Thế nhưng, như chuyên gia David Fickling trên Bloomberg lưu ý rằng mối đe dọa này cũng không quá cao. Khi Trung Quốc cắt đứt nguồn xuất khẩu đất hiếm tới Nhật Bản trong năm 2010 sau vụ xung đột địa chính trị, Nhật Bản chỉ đơn giản là hợp tác với một công ty Australia để tìm nguồn cung mới, nhanh chóng phá vỡ sự độc quyền của Trung Quốc. Mỹ có thể làm theo trường hợp này.

Vì vậy, Trung Quốc còn rất ít vũ khí kinh tế để đe dọa Mỹ về Hồng Kông.

* Bài viết thể hiện quan điểm của Noah Smith trên Bloomberg