Đồng Việt Nam lên giá nhẹ trong tháng 10

Đồng Việt Nam lên giá nhẹ trong tháng 10

Theo Báo cáo thị trường tài chính tiền tệ Việt Nam tháng 10/2019 vừa phát hành ngày 11/11, SSI Research cho rằng bối cảnh trong nước và quốc tế đã hỗ trợ cho đồng Việt Nam ( VND) lên giá nhẹ trong tháng 10.

Các thông tin tích cực hỗ trợ các đồng tiền hồi phục so với USD

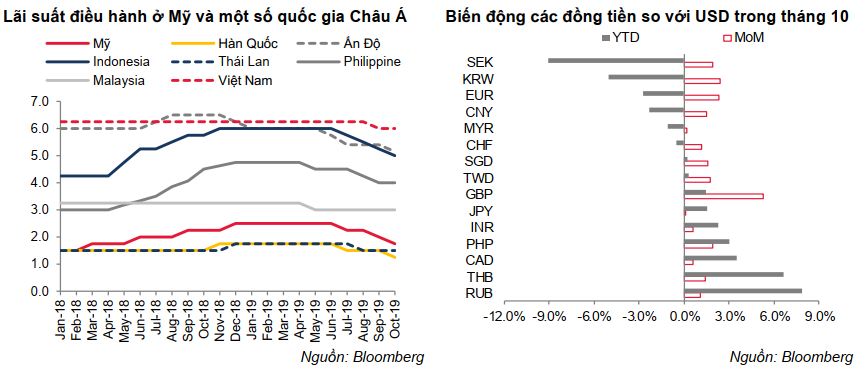

Theo SSI Research, thị trường tài chính toàn cầu vẫn chịu tác động bởi chiến tranh thương mại Mỹ -Trung, tiến trình Brexit và điều hành lãi suất của Cục dự trữ Liên bang Mỹ (Fed).

Dù có những diễn biến đan xen nhưng nhìn chung các biến số này đều khá tích cực trong tháng 10 vừa qua. Cụ thể, Mỹ và Trung Quốc đã thống nhất tạm dừng các kế hoạch nâng thuế sau cuộc gặp 10-11/10 và đang hướng gần đến một thỏa thuận thương mại giai đoạn 1; thời hạn Brexit cũng được kéo dài thêm 3 tháng, đến 31/3/2019; và Fed đã chính thức hạ lãi suất lần thứ 3 trong năm nay, xuống mức 1.5-1.75%/năm.

Cùng với Fed, 20 Ngân hàng Trung ương (NHTW) khác cũng tuyên bố giảm lãi suất trong tháng 10 trong đó hầu hết là lần giảm thứ 3.

Không chỉ nới lỏng tiền tệ, một số quốc gia Châu Á như Ấn Độ, Indonesia còn thực hiện nới lỏng tài khóa thông qua giảm thuế để tăng sức cạnh tranh của nền kinh tế. Chỉ số CBOE VIX đo lường mức rủi ro của thị trường toàn cầu giảm thấp cho thấy tâm lý lạc quan đang lan rộng.

Hầu như tất cả các đồng tiền đều hồi phục mạnh so với USD, ấn tượng nhất chính là GBP. Đồng tiền này đã tăng giá tới 5.3% so với USD chỉ trong tháng 10, bù đắp lại toàn bộ phần mất giá từ đầu năm đến nay, chốt tháng ở mức 1GBP tương đương 1.2942- cao hơn so với cuối 2018 tới 1.4%.

Thỏa thuận Brexit giữa Chính phủ Anh và EU vào ngày 18/10 đã khiến tỷ giá GBP/USD bật tăng mạnh. Tuy sau đó có điều chỉnh giảm do Quốc hội Anh lại bác bỏ nhưng vẫn giữ ở mức cao do nguy cơ Brexit không thỏa thuận được đẩy lùi đến 31/01/2020 và khả năng cao sẽ có thỏa thuận song phương Anh – Mỹ hậu Brexit.

Trong tháng, EUR cũng tăng giá 2.31% so với USD tuy nhiên tỷ giá EUR/USD vẫn ở mức thấp hơn 2.76% so với cuối 2018, khu vực kinh tế này chưa có dấu hiệu cải thiện, chỉ số PMI tháng 10 vẫn ở mức rất thấp (45.9).

Chỉ số DXY giảm mạnh từ trên 99 xuống 97.2 vào cuối tháng, các đồng tiền của các nước có chịu nhiều ảnh hưởng từ chiến tranh thương mại như KWR của Hàn Quốc, SGD của Singapore, TWD của Đài Loan… đều hồi phục tốt.

Tỷ giá USD/CNY cũng giảm liên tục về sát ngưỡng 7, lấy lại 1.53% giá trị trong tháng 10. Đến thời điểm hiện tại, tỷ giá này đã xuống dưới 7.0 nhờ những tín hiệu tích cực trong quan hệ Mỹ - Trung nhưng yếu tố này rất khó lường, về dài hạn, CNY vẫn chịu nhiều áp lực giảm giá so với USD. Tăng trưởng kinh tế Trung Quốc trong quý 3/2019 chỉ là 6% so với cùng kỳ năm trước, mức thấp nhất trong vòng 30 năm qua, một đồng CNY yếu hơn sẽ bù đắp những tổn hại trong cuộc chiến với Mỹ và kích thích nền kinh tế tăng trưởng.

Nguồn: Báo cáo của SSI Research

|

Dù giảm mạnh trên liên ngân hàng nhưng lãi suất thị trường 1 vẫn neo cao

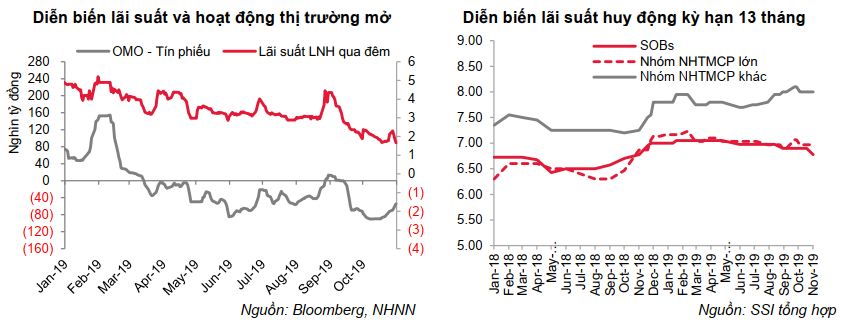

Cũng theo SSI Research, thanh khoản dồi dào trên liên ngân hàng tiếp tục được duy trì trong khi Ngân hàng Nhà nước (NHNN) bơm ròng 18 nghìn tỷ đồng qua thị trường mở và nguồn VND gia tăng khi NHNN tiếp tục mua vào lượng lớn ngoại tệ trong tháng 10.

Theo đó, lãi suất trên liên ngân hàng dao động trong vùng thấp nhất trong vòng 1 năm trở lại đây và chốt tháng ở mức 1.85%/năm với kỳ hạn qua đêm và 2.13%/năm với kỳ hạn 1 tuần, thấp hơn cuối tháng 9 là 3bps và 46bps.

Mặc dù, các lãi suất điều hành của Việt Nam vừa được giảm 25bps vào tháng trước nhưng hiện tại vẫn ở mức khá cao so với các nước khác, lãi suất OMO là 4.5%/năm và tín phiếu là 2.25%/năm. Lãi suất tín phiếu đã cao hơn lãi suất qua đêm trên liên ngân hàng trong cả tháng vừa qua. Động thái từ phía NHNN cũng có phần nới lỏng hơn khi chuyển từ hút ròng 85 nghìn tỷ trong tháng trước sang bơm ròng vào tháng này.

Với việc tỷ giá và lạm phát đang được kiểm soát tốt nên SSI Research nghiêng về khả năng lãi suất điều hành (tín phiếu) sẽ được giảm thêm 25 bps trong thời gian còn lại của năm 2019.

Tuy vậy, lãi suất trên thị trường 1 không chịu nhiều tác động từ lãi suất điều hành hay diễn biến trên liên ngân hàng mà chịu ảnh hưởng từ nhu cầu huy động vốn tài trợ tín dụng trong quý cao điểm cũng như các yêu cầu về cơ cấu vốn có hiệu lực từ 2020.

Ngoại trừ 2 trong nhóm 4 Ngân hàng thương mại (NHTM) nhà nước lớn giảm lãi suất tiền gửi từ 20- 30bps, kể cả với kỳ hạn dài 12-13 tháng, hầu hết lãi suất huy động các ngân hàng đều đi ngang, một số NHTM có thị phần nhỏ tiếp tục huy động kỳ hạn trên 13 tháng ở mức lãi suất 8.2-8.5%/năm hoặc đẩy mạnh huy động qua chứng chỉ tiền gửi kỳ hạn 24 tháng trở lên với lãi suất 9-10%/năm. Mức lãi suất huy động phổ biến trong khoảng 4.1-5.5%/năm với kỳ hạn dưới 6 tháng, 5.3-7.8%/năm với kỳ hạn 6 đến dưới 12 tháng và 6.4-8.1%/năm với kỳ hạn 12, 13 tháng.

Nguồn: Báo cáo của SSI Research

|

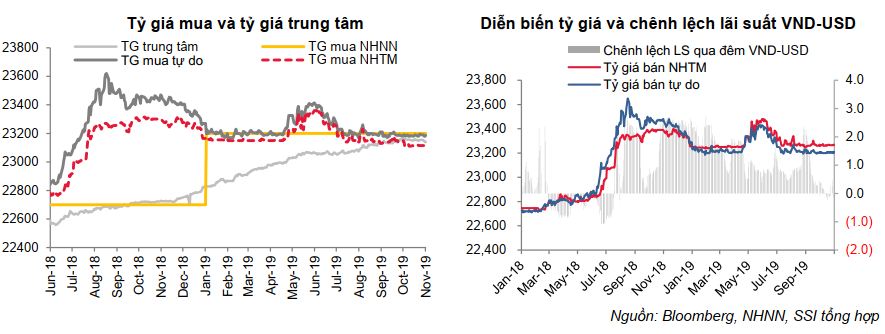

Bối cảnh trong nước và quốc tế hỗ trợ VND lên giá nhẹ trong tháng 10

Trong tháng, tỷ giá USD/VND giảm 20đ/USD ở chiều mua vào và tăng 10đ/USD ở chiều bán ra trên ngân hàng, ở mức 23,120/23,270 và không đổi trên thị trường tự do, ở mức 23,180/23,200. So với thời điểm cuối năm 2018, tỷ giá giao dịch USD/VND đã giảm 0.77% trên ngân hàng và 1.24% trên thị trường tự do.

Chênh lệch giữa tỷ giá mua vào và bán ra của ngân hàng lên tới 150đ/USD, là mức giãn cách cao nhất trong nhiều năm trở lại đây. Kể từ khi chiến tranh thương mại Mỹ - Trung nổ ra vào giữa năm 2018, chênh lệch tỷ giá mua vào – bán ra của các NHTM đã liên tục được nới rộng so với mức trước đó là 70đ/USD. Đây là cách các NHTM giảm thiểu rủi ro trong hoạt động ngoại hối khi bối cảnh quốc tế nhiều biến động khó lường. Tuy nhiên, diễn biến thực tế VND lại khá ổn định. Thêm vào đó, tỷ giá mua vào của NHTM hiện tại thấp hơn rất nhiều so với tỷ giá mua vào của NHNN là 23,200 giữ từ đầu năm đến nay. Nhờ vậy, hoạt động ngoại hối của các 18 NHTM thương mại trong 9 tháng đầu năm 2019 mang lại thu nhập 6,460 tỷ đồng, tăng 37.6% so với cùng kỳ năm 2018.

Nguồn vốn FDI giải ngân trong tháng 10 là 2 tỉ USD, cán cân thương mại thặng dư 9 tỉ USD. Việt Nam vẫn nằm trong nhóm nước nhận kiều hối lớn, ước tính trên 10 tỷ USD trong năm 2019. Mặc dù chênh lệch lãi suất VND-USD có lúc chuyển sang âm nhưng nhờ nguồn cung ngoại tệ dồi dào, các NHTM tiếp tục bán ngoại tệ về NHNN, ghi nhận tháng thứ 4 liên tiếp NHNN mua vào ngoại tệ. Dự trữ ngoại hối hiện ở mức kỷ lục, trên 73 tỉ USD.

Tỷ giá trung tâm giảm 15đ/USD xuống 23,145đ/USD nhưng vẫn ở mức cao hơn tỷ giá mua vào của NHTM. Tỷ giá này liên tục tăng từ giữa 2018 đến nay và đã vượt qua tỷ giá mua vào của NHTM vào cuối tháng 9. Như vậy, các tỷ giá điểu hành gồm tỷ giá mua vào của NHNN và tỷ giá trung tâm đều đang ở mức cao hơn tỷ giá mua của NHTM. SSI Research cho rằng, sau đợt bán ngoại tệ 4 tháng đầu năm và đợt vừa qua, trạng thái ngoại tệ của các NHTM sẽ bớt dồi dào, thêm vào đó nhu cầu ngoại tệ có thể tăng lên dịp cuối năm nên tỷ giá USD/VND có thể nhích tăng, tiệm cận về mức 23,200đ/USD.

Nguồn: Báo cáo SSI Research

|

FILI