LMH - Quá trình tái cấu trúc khó khăn nhưng thành quả thu được sẽ rất lớn

LMH - Quá trình tái cấu trúc khó khăn nhưng thành quả thu được sẽ rất lớn

Landmark Holding (HOSE: LMH) đang trong giai đoạn tái cấu trúc và chuyển đổi định hướng của doanh nghiệp. Đây là một quá trình đầy khó khăn và thách thức nhưng cần thiết phải diễn ra.

Chuyển hướng chiến lược kinh doanh

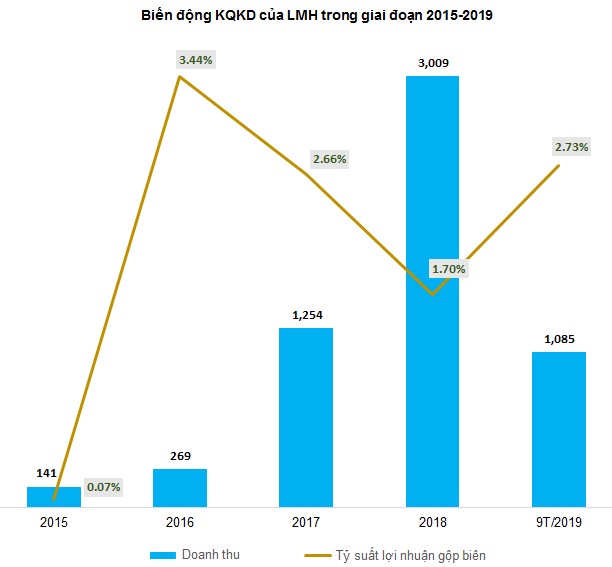

LMH đã từng tăng trưởng với tốc độ chóng mặt trong những năm qua. Doanh thu thuần trong năm 2015 chỉ đạt 141 tỷ. Tuy nhiên, LMH đã đẩy chỉ tiêu này tăng hơn 20 lần chỉ sau 3 năm. Đây là tốc độ tăng trưởng hiếm gặp ở các công ty niêm yết trên thị trường chứng khoán Việt Nam hiện nay.

Tuy nhiên, sự tăng trưởng này là khá nóng. LMH đang giảm dần mảng kinh doanh xăng dầu và chuyển hướng sang những mảng khác có khả năng sinh lời cao hơn. Mặt khác, sự đa dạng hóa này cũng giúp doanh nghiệp phát triển vững chắc và ổn định hơn. Trong quá trình chuyển giao từ năng lượng hoá thạch sang năng lượng tái tạo, doanh thu của LMH sẽ giảm nhẹ trong 3 năm tới và sau đó sẽ tăng dần ở các năm tiếp theo. Việc doanh thu giảm cũng không đáng lo ngại vì LMH tập trung mạnh hơn vào lĩnh vực tạo ra giá trị lợi nhuận cao hơn.

Tuy nhiên, nhìn vào tỷ suất lợi nhuận gộp biên ta sẽ thấy có sự chuyển biến dần dần về chất. Mức này hiện đã tăng khá nhiều so với năm 2018. Dự kiến xu hướng này sẽ còn tiếp tục trong các năm tới.

Nguồn: VietstockFinance

Sự chuyển hướng này có thể xem là những bước đi dũng cảm của ban lãnh đạo LMH. Không có nhiều doanh nghiệp ở Việt Nam dám bước ra khỏi “vùng an toàn” của mình để đổi mới và dấn thân vào những lĩnh vực tiềm năng khác. Nếu không mạo hiểm thay đổi và cứ mãi sợ hãi rủi ro thì kết cục của doanh nghiệp chắc chắn sẽ là sự đi xuống và thoái hóa dần trong tương lai.

Trong những phần tiếp theo của bài viết này, chúng ta sẽ lần lượt phân tích vì sao lại có sự chuyển hướng như trên.

Bất động sản còn tiềm năng nhưng không phải là trọng tâm phát triển

Hiện tại, LMH sẽ hoàn thiện pháp lý các dự án có diện tích 3,118 m2 ở Quận 2; khách sạn hơn 1,000 m2 ở Quận 5; 56 ha ở Cam Lâm, Nha Trang và dự án 3.450 m2 ở trung tâm thành phố Qui Nhơn. Sau khi hoàn tất, LMH sẽ có đối tác lớn để thực hiện đồng hành triển khai.

Theo thông tin từ phía doanh nghiệp thì các đối tác lớn sẽ được công bố trong năm 2020. LMH sẽ cũng chọn lựa đối tác tin cậy đồng hành cho từng dự án riêng lẻ nhằm vận dụng tiềm năng, kinh nghiệm của từng đối tác trong từng lĩnh vực và tạo tiền đề lớn nhằm gia tăng giá trị bất động sản mà LMH đang sở hữu.

Đồng thời, LMH sẽ thoái vốn từ dự án Manhattan tại Hà Nội để mang lại nguồn lực tài chính dồi dào hơn trong việc triển khai các dự án của mình trong thời gian tới.

Sức hút từ mảng năng lượng tái tạo

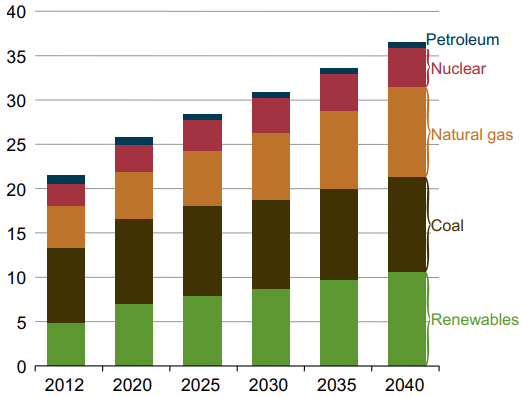

Xu hướng lớn của ngành năng lượng thế giới. Theo báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (US Energy Information Administration - EIA), kinh tế phát triển, quá trình đô thị hóa diễn ra nhanh chóng và dân số tăng cao dẫn đến nhu cầu năng lượng gia tăng nhanh. Trong khi đó, các nguồn năng lượng hóa thạch đang cạn dần theo thời gian. Giải pháp phát triển các nguồn năng lượng tái tạo và tiết kiệm năng lượng đang được nhiều nước quan tâm thực hiện.

EIA dự báo đến năm 2040 nguồn năng lượng tái tạo sẽ chiếm khoảng 30% tổng nguồn năng lượng trên toàn thế giới và vượt mức 10 nghìn tỷ kWh. Đây là một xu hướng không thể đảo ngược của lĩnh vực năng lượng.

Nguồn: Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA)

Định hướng chiến lược từ Chính phủ Việt Nam. Nắm bắt được xu hướng chung của ngành năng lượng thế giới, Chính phủ đã có những chỉ đạo về định hướng phát triển của ngành năng lượng tái tạo Việt Nam.

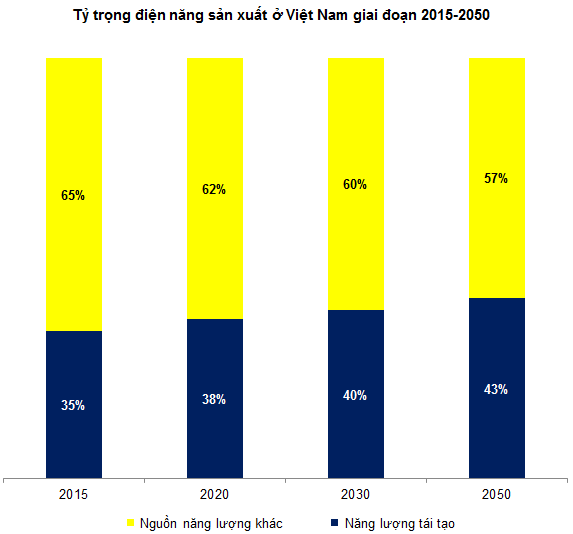

Chiến lược phát triển năng lượng tái tạo cho giai đoạn 2015-2030, xét đến 2050 được Chính phủ Việt Nam phê duyệt vào tháng 9/2015 đã đưa ra các mục tiêu rất cụ thể. Theo đó, lượng điện năng sản xuất từ các nguồn năng lượng tái tạo sẽ tăng từ mức 58 tỷ kWh năm 2015 lên 101 tỷ kWh năm 2020, 186 tỷ kWh năm 2030 và 452 tỷ kWh năm 2050.

Về mặt tương đối, tỷ trọng điện năng sản xuất từ các nguồn năng lượng tái tạo sẽ tăng từ 35% năm 2015 lên mức 38% năm 2020 và 43% năm 2050.

Nguồn: Hiệp hội Năng lượng sạch Việt Nam và Báo Điện tử Chính phủ

Thực tế trên thị trường cho thấy có rất nhiều doanh nghiệp nhà nước cũng như tư nhân đã đầu tư mạnh mẽ và đi theo hoạch định chiến lược trên. Các doanh nghiệp tiêu biểu có thể kể đến như: Tổng Công ty Phát điện 3 - CTCP (UPCoM: PGV), CTCP Điện Gia Lai (HOSE: GEG), CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2), CTCP FECON (HOSE: FCN)… LMH cũng là một trong những doanh nghiệp đi theo xu hướng này.

Trong 5 năm tới, LMH sẽ tập trung mạnh vào mảng năng lượng tái tạo (năng lượng mặt trời và xử lý rác) và phát triển bất động sản cùng với các tập đoàn tên tuổi châu Á.

Ta có thể so sánh sự dịch chuyển trong tương lai của LMH với một ví dụ khá điển hình trong quá khứ là GMD. Trong giai đoạn từ 2014 trở về trước, GMD tập trung vào mảng logistics có mức sinh lời vừa phải. Tuy nhiên, sự dịch chuyển mạnh mẽ đã xảy ra trong những năm gần đây và tập trung mạnh vào mảng khai thác cảng biển. Tỷ trọng của doanh thu mảng này thậm chí đã vượt mức 85% trong năm 2018 và dự kiến vẫn duy trì trên mức này trong năm 2019. Trong quá trình dịch chuyển đó, kết quả kinh doanh của GMD cũng tạm thời chững lại và không tăng trưởng nhiều.

Có thể xuất hiện các đối tác chiến lược mới

LMH đang triển khai gần 500MW Rooftop của các nhà máy ở các tập đoàn đa quốc gia tại các Khu công nghiệp trong thành phố Hồ Chí Minh và các tỉnh lân cận. Với thương hiệu Parasola, LMH có tham vọng trở thành đơn vị hàng đầu trong lĩnh vực sản xuất và phân phối điện cho cả nước, đúng với kế hoạch mục tiêu phát triển 5 năm của công ty.

Theo chia sẻ của lãnh đạo doanh nghiệp, LMH đang có rất nhiều nhà đầu tư hàng đầu trên thế giới tham gia cùng và sẽ sớm công bố thông tin các nhà đầu tư này vào thời điểm thích hợp trong vài tháng tới.

“Hiện tại, chúng tôi đang trong quá trình chọn lựa 1 trong 5 đối tác để có một chiến lược phát triển cho mảng năng lượng tái tạo. Chắc chắn đối tác về năng lượng sẽ là một đối tác rất lớn và đồng hành cùng thương hiệu Parasola của LMH trong thời gian tới. Chúng tôi đang xem xét thương lượng làm việc với 2 đối tác để có thể phát triển nhanh hơn kế hoạch đã định” – lãnh đạo LMH cho biết.

Kết quả test an toàn

Dù khá “chìm” về khả năng sinh lời nhưng LMH nhỉnh hơn khá nhiều doanh nghiệp trong ngành xăng dầu ở các bài test về độ an toàn. Các chỉ tiêu quan trọng như FFO/Debt, Debt/EBITDA của cổ phiếu này đạt mức tốt hơn OIL, TLP, PDT…

Nguồn: VietstockFinance

Chú thích: Do đặc thù ngành xăng dầu nên người viết chỉ tính các chỉ số và so sánh nội bộ ngành với nhau chứ không xét theo tiêu chuẩn chung của Standard & Poor's.

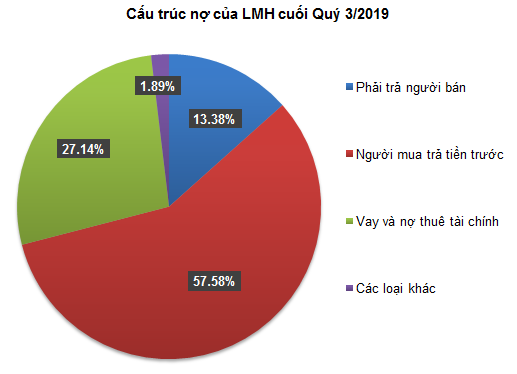

Tỷ lệ nợ trên vốn chủ sở hữu (DER - Debt to Equity Ratio) cũng đã giảm từ mức 100.97% cuối năm 2018 xuống còn 56.30% vào cuối Quý 3/2019.

Khi phân tích chi tiết hơn cấu trúc nợ, chúng ta có thể dễ dàng nhận thấy các khoản phải trả người bán và người mua trả tiền trước chiếm phần rất lớn (hơn 70%) trong tổng nợ của LMH. Các khoản vay nợ chỉ chiếm 27.14% trong tổng nợ.

Nguồn: VietstockFinance

Định giá cổ phiếu

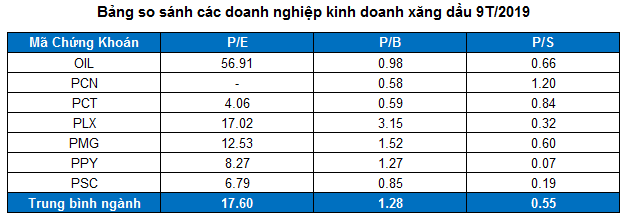

Dù mảng kinh doanh xăng dầu không phải là trọng tâm phát triển trong tương lai nhưng hiện tại vẫn đang chiếm phần lớn doanh thu nên người viết vẫn phải định giá. Mức P/E trung bình ngành ở mức 17.60 lần.

Nguồn: VietstockFinance

Theo ước tính riêng của doanh nghiệp thì trong vòng 5 năm tới, doanh thu của mảng năng lượng tái tạo sẽ là 2,000 tỷ mỗi năm với tốc độ tăng trưởng ổn định 20% doanh thu và tỷ suất lợi nhuận luôn luôn ở mức 20%-25% trên doanh thu.

Trong 2 năm gần đây, khi chiến tranh thương mại chưa có dấu hiệu kết thúc, các khu công nghiệp tiếp tục phát triển nhanh và có nhu cầu sử dụng điện rất lớn. Trong khi đó, nguồn cung cấp về thủy điện suy giảm do điều kiện thời tiết, nhiệt điện gây tình trạng ô nhiễm môi trường còn điện hạt nhân vẫn chưa được thông qua. Sự lệch pha giữa cung cầu này sẽ là động lực thúc đẩy doanh thu và lợi nhuận của LMH.

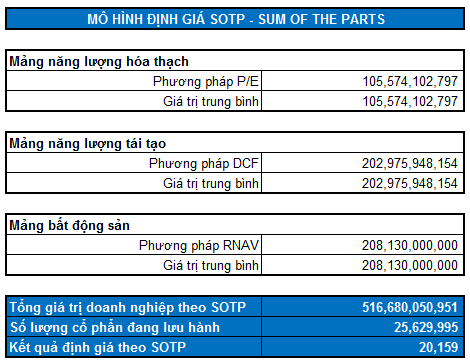

Tỷ suất sinh lợi yêu cầu của nhà đầu tư được thiết lập ở mức 14%. Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh (bất động sản, năng lượng tái tạo, xăng dầu…), chúng ta có được mức định giá hợp lý của LMH là 20,159 đồng.

Phân tích kỹ thuật và chiến lược đầu tư

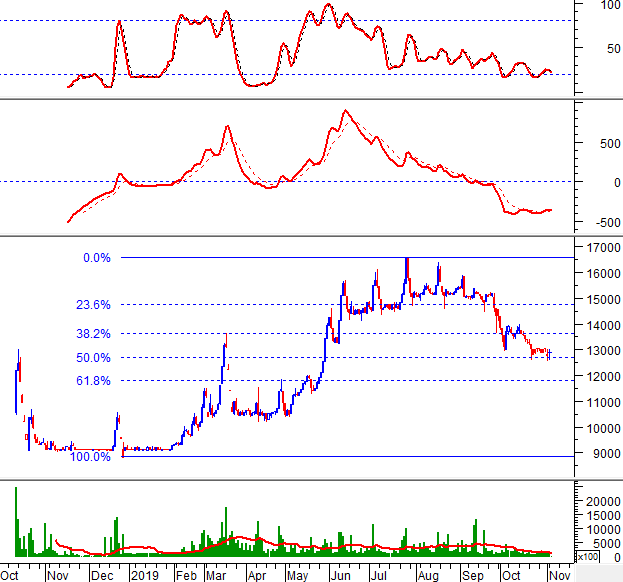

Giá cổ phiếu LMH đã có biến động mạnh trong thời gian qua và thu hút sự chú ý của đông đảo giới đầu tư. Sau đợt bứt phá đầy ấn tượng từ tháng 01/2019 đến tháng 08/2019, giá đã bắt đầu có sự điều chỉnh mạnh.

Các chỉ báo dao động (momentum) như Stochastic Oscillator, Relative Strength Index… đã về lại vùng oversold. Nếu các phân kỳ giá lên (bullish divergence) xuất hiện thì khả năng bứt phá trở lại sẽ tăng lên.

Mức giá thị trường (market price) hiện đang khá rẻ nếu so với triển vọng tăng trưởng trong tương lai của doanh nghiệp. Việc mua vào ở mức giá dưới 13,000 (chiết khấu 35% so với giá trị định giá hợp lý) là không quá rủi ro.

Tuy nhiên, việc mua mạnh cổ phiếu của LMH trong ngắn hạn theo quan điểm của người viết là không thực sự cần thiết. Nhà đầu tư chỉ nên mua gom từ từ trong một thời gian dài vì các dự án của LMH dù tiềm năng nhưng cần khá nhiều thời gian để bắt đầu đem lại lợi nhuận.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi