Nhiều doanh nghiệp trong tình trạng "uống thuốc độc giải khát"

Nhiều doanh nghiệp trong tình trạng "uống thuốc độc giải khát"

Nhiều doanh nghiệp niêm yết đang phát triển bất chấp mà không quan tâm đến chất lượng tăng trưởng. Đây là những “quả bom nổ chậm” mà nhà đầu tư cần tránh xa trên thị trường.

Nguồn: Research Gate

|

Cổ phiếu nông nghiệp và thủy sản kém sức hút

Ngành nông nghiệp là ngành lớn và có vị trí quan trọng trong nền kinh tế Việt Nam. Việc phát triển ngành này bền vững để tạo công ăn việc làm, xóa đói giảm nghèo, giữ gìn an ninh và ổn định chính trị luôn được xem là nhiệm vụ trọng tâm.

Tuy nhiên, dưới góc nhìn của cộng đồng đầu tư, các cổ phiếu nông nghiệp, thủy sản hầu như không mang lại sức hút lớn. Thậm chí, dân tình còn đồn rằng: “Đầu tư cổ phiếu nông nghiệp thì dễ thành nông dân lắm!”. Thực trạng này bắt nguồn từ nhiều lý do như thiếu quy hoạch phát triển tổng thể, thị trường đầu ra không ổn định…, quản trị tài chính kém có thể coi là một trong những nguyên nhân chủ yếu.

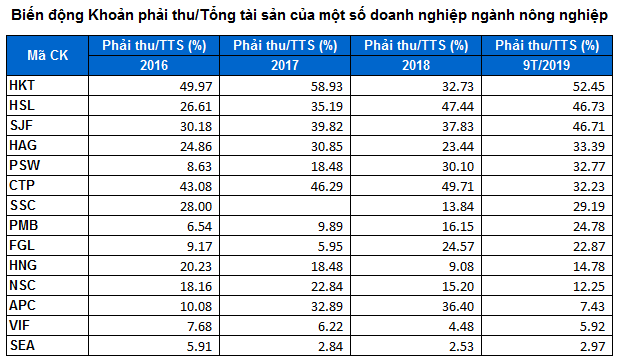

Tăng trưởng bằng khoản phải thu

Một đặc điểm mà nhiều người hẳn cũng nhận ra trong ngành nông nghiệp và thủy sản là các doanh nghiệp có tỷ lệ Khoản phải thu/Tổng tài sản khá cao so với mặt bằng chung. Trên thị trường, mức 30% trở lên có thể coi là cao.

Quản trị tài chính kém trong một vài thời điểm không phải là sai lầm đáng trách. Nhưng nếu cứ kém mãi thì thật sự là lỗi lớn của lãnh đạo doanh nghiệp. Sau khi trải qua giai đoạn tăng trưởng thần tốc, mở rộng thị phần, doanh nghiệp cần tập trung xử lý vấn đề khoản phải thu và cải thiện bức tranh tài chính để chuẩn bị cho nền tảng phát triển mạnh trong tương lai. Nếu không làm được việc này thì đừng mong “lớn” được.

Quá trình kinh doanh thực tế vẫn luôn tồn tại câu chuyện bạn hàng, đối tác tìm cách chiếm dụng vốn của nhà cung cấp. Doanh nghiệp không thể triệt tiêu hoàn toàn hiện tượng này nếu vẫn muốn làm ăn và mở rộng sản xuất.

Doanh nghiệp cần có tốc độ tăng trưởng doanh thu và lợi nhuận cao hơn tốc độ tăng trưởng khoản phải thu. Nhưng trên thực tế, nhiều doanh nghiệp không có biện pháp quyết liệt để giảm bớt, thậm chí còn để khoản phải thu tăng mạnh hoặc duy trì mức cao trong nhiều năm như HSL, SJF, HVG…

|

Nguồn: VietstockFinance

|

Uống thuốc độc giải khát

CTCP Hùng Vương (HOSE: HVG) là ví dụ điển hình cho tình trạng này. HVG là doanh nghiệp lớn, hoạt động lâu năm và thương hiệu được nhận biết rộng rãi trong xã hội. Tuy nhiên, doanh nghiệp này vẫn luôn duy trì tỷ lệ Khoản phải thu/Tổng tài sản khá lớn.

Yếu tố trên kết hợp với việc vay nợ nhiều đẩy doanh nghiệp vào tình trạng luôn khan hiếm vốn lưu động. Rõ ràng, chiến lược phát triển này chẳng khác nào “uống thuốc độc giải khát” và sẽ đẩy doanh nghiệp vào ngõ cụt. Tất cả điều trên khiến doanh nghiệp trở nên rủi ro, kém hấp dẫn trong mắt nhà đầu tư, ngay cả khi giá thị trường đã sụt giảm nhiều và có mức chiết khấu lớn.

Trường hợp của IDI, HAG… khá tương đồng. Các cổ phiếu có sự “kết hợp” giữa khoản phải thu lớn và đòn bẩy tài chính cao thường có giá biến động thất thường và hay xuất hiện những đợt giảm mạnh đột ngột (xem đồ thị bên dưới).

Biến động giá cổ phiếu HVG trong giai đoạn 2017-2019. Nguồn: https://ta.vietstock.vn/

|

Kết luận

Trong bối cảnh tiếp cận vốn vay ngân hàng bị hạn chế và vốn từ thị trường chứng khoán khó huy động, việc xoay nhanh đồng vốn hiện có và tránh bị đối tác chiếm dụng tiền hàng được xem như giải pháp hữu hiệu đối với mỗi doanh nghiệp.

Doanh nghiệp có khoản phải thu và nợ vay thấp chưa chắc đã an toàn, nhà đầu tư cần soi xét nhiều chỉ tiêu phức tạp khác. Tuy nhiên, những yếu tố nói trên khá kinh điển để nhận biết các mã cổ phiếu xấu tại thị trường Việt Nam.

Khi loại hết hàng hóa kém chất lượng, ta sẽ còn lại hàng tốt hoặc ít nhất chấp nhận được. Trong thời buổi khó khăn như hiện nay, việc “gạn đục khơi trong” là cần thiết cho nhà đầu tư.

![[Infographics] Bức tranh kết quả kinh doanh ngân hàng niêm yết 9 tháng đầu năm 2019](https://image.vietstock.vn/2019/11/22/bank-2_137488_thumb.jpg)