VEA, ACB, DHG và FRT còn hấp dẫn?

VEA, ACB, DHG và FRT còn hấp dẫn?

Các Công ty chứng khoán (CTCK) khuyến nghị mua VEA bởi cổ phiếu vẫn hấp dẫn trong năm 2020 khi tăng trưởng lợi nhuận 2 chữ số, vị thế tài chính tốt và tỷ lệ cổ tức cao; mua ACB bởi có động lực tăng trưởng từ việc tập trung vào phân khúc bán lẻ và chất lượng tài sản tốt; tiếp tục nắm giữ DHG dù triển vọng kinh doanh tăng trưởng khiêm tốn; hay hạ khuyến nghị đối với FRT do các sáng kiến mới cho mảng bán lẻ điện thoại chưa đạt kỳ vọng, ảnh hưởng đến triển vọng tăng trưởng.

Mua VEA với giá mục tiêu 49,200 đồng/cp

Theo CTCK Bảo Việt (BVSC), Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (UPCoM: VEA) ghi nhận kết quả kinh doanh (KQKD) quý 3/2019 thấp với lãi ròng đạt 1,727 tỷ đồng (giảm 6% so cùng kỳ) chủ yếu do lợi nhuận từ các công ty liên doanh liên kết sụt giảm xuống mức 1,655 tỷ đồng (giảm 8% so với cùng kỳ).

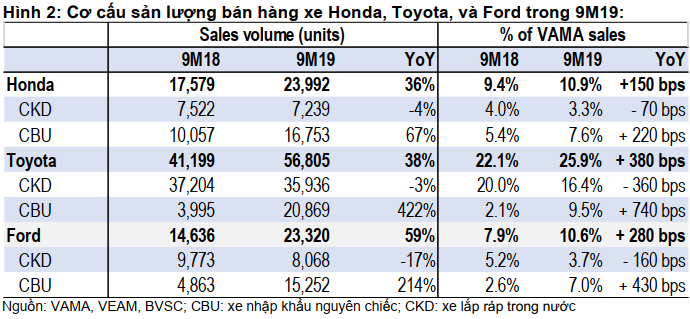

Lũy kế 9 tháng đầu năm 2019, lãi ròng VEA đạt 5,127 tỷ đồng (tăng 5.8% so cùng kỳ), thực hiện hơn 75% kế hoạch cả năm. Trong đó, Honda, Toyota, Ford ghi nhận tăng trưởng doanh số mạnh mẽ so với cùng kỳ.

|

Duy trì vị thế tiền và tiền gửi ngân hàng dồi dào và được quản lý tốt, ở mức 15 ngàn tỷ đồng (chiếm 48% tổng tài sản) vào cuối quý 3/2019. Đòn bẩy ở mức rất thấp với tỷ lệ D/E là 0.009 lần.

BVSC duy trì quan điểm VEA mang lại cơ hội đầu tư tốt nhất đối với thị trường xe ô tô bùng nổ và xe máy rộng lớn tại Việt Nam, nhờ vào cổ phần của VEA tại Honda Việt Nam, Toyota Việt Nam và Ford Việt Nam. BVSC kỳ vọng việc trả cổ tức năm 2018 sẽ vào cuối năm nay cùng với việc niêm yết trên sàn HOSE trong 6 tháng đầu năm 2020 sẽ là những catalyst ngắn hạn hỗ trợ giá cổ phiếu.

Việc niêm yết trên sàn HOSE cũng mở ra nhiều cơ hội đối với VEA trong dài hạn như được thêm vào rổ VN-Index, VN30, các quỹ ETF hay được cấp phép giao dịch ký quỹ sau 6 tháng giao dịch trên sàn HOSE.

Các yếu tố tài chính cơ bản của Công ty duy trì bền vững: (1) Vị thế tiền mặt và tiền gửi Ngân hàng dồi dào và được quản lý tốt; (2) Chính sách cổ tức hấp dẫn hỗ trợ bởi kế hoạch sử dụng chi phí vốn đầu tư cố định thấp ở cả Công ty mẹ và các công ty liên kết mảng ô tô.

BVSC duy trì khuyến nghị mua cổ phiếu VEA với mức giá mục tiêu một năm là 59,700 đồng/cp.

Xem thêm tại đây

Mua ACB với giá mục tiêu 29,604 đồng/cp.

Theo CTCK VCB (VCBS), Ngân hàng TMCP Á Châu (HNX: ACB) là một trong số những ngân hàng TMCP có khẩu vị rủi ro thấp và đã được NHNN chính thức chấp thuận để áp dụng chuẩn Basel II.

Lợi nhuận trước thuế 9 tháng 2019 được ACB công bố đạt 5,561 tỷ đồng (tăng 16% so cùng kỳ, thực hiện 76% kế hoạch cả năm). Tổng tài sản đạt 358 ngàn tỷ đồng (tăng 9% so với đầu năm)

Tổng thu nhập hoạt động đạt 11,289 tỷ đồng (tăng 14.3% so cùng kỳ). Bao gồm thu nhập lãi thuần đạt 8,783 tỷ đồng (tăng 18%) và thu nhập ngoài lãi đạt 2,505 tỷ đồng (tăng 3%).

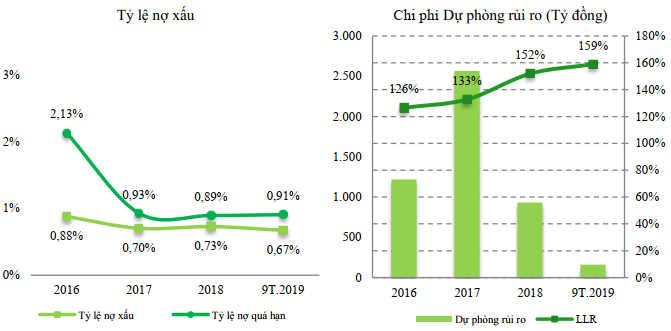

Bên cạnh đó, ACB ghi nhận nợ xấu đạt 1,705 tỷ đồng (tăng 1,8% so với đầu năm) trong khi dư nợ tín dụng tăng 11%, điều này giúp tỷ lệ nợ xấu giảm xuống chỉ còn 0.67%. Tỷ lệ nợ quá hạn ở mức 0.91%.

Nguồn: ACB, VCBS tổng hợp

|

Tỷ lệ nợ xấu và tỷ lệ nợ quá hạn của ACB đang là mức thấp nhất của ngành ngân hàng. Đồng thời, tỷ lệ dự phòng rủi ro bao nợ xấu (LLR) tiếp tục tăng lên mức 159%. Đối với ngân hàng chủ yếu cho vay có tài sản đảm bảo trong khi tỷ lệ LLR cao hơn nhiều so với trung bình ngành là yếu tố hỗ trợ cho chất lượng tài sản của ACB.

Ngoài ra, hạn mức tín dụng năm 2019 đã được NHNN cấp cho ACB ở mức 17%, như vậy ngân hàng vẫn còn dư địa khoảng 6% để tăng trưởng tín dụng trong 3 tháng cuối năm 2019. VCBS kỳ vọng ngân hàng sẽ sử dụng hết room tín dụng để mở rộng phân khúc tín dụng mục tiêu với khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

ACB đã hoàn thành bán 35.2 triệu cp trong ngày 30/10/2019 thông qua giao dịch thỏa thuận với giá giao dịch 23,800 đồng/cp. Như vậy, ACB sẽ thu về khoảng 838 tỷ đồng, trong đó ngân hàng ghi nhận thặng dư vốn khoảng 272 tỷ đồng. Đồng thời, tỷ lệ CAR của ngân hàng sẽ được cải thiện để đảm bảo tăng trưởng tín dụng trong năm 2020.

Với những triển vọng nêu trên, năm 2019 lợi nhuận trước thuế của ACB dự kiến đạt 7,478 tỷ đồng (tăng 17,1% so cùng kỳ) - không thay đổi nhiểu so với dự phóng trước đây và VCBS kỳ vọng năm 2020 lợi nhuận trước thuế sẽ đạt 8,236 tỷ đồng (tăng 10.1% so với năm 2019).

Qua đó, VCBS duy trì khuyến nghị mua cổ phiếu ACB với giá mục tiêu là 29,604 đồng/cp.

Xem thêm tại đây

Nắm giữ DHG với giá mục tiêu 91,676 đồng/cp.

Theo CTCK ACB (ACBS), CTCP Dược Hậu Giang (HOSE: DHG) được ước tính tăng trưởng khiêm tốn trong 2019 khi doanh thu thuần 9 tháng 2019 gần như không đổi so với cùng kỳ năm trước, đạt 2,617 tỷ đồng.

Trong cuối năm 2018 và đầu 2019, DHG đã nhận được chứng nhận tiêu chuẩn PIC/sGMP (Malaysia) cho dây chuyền sản xuất thuốc bột sủi bọt và viên nén sủi bọt, chứng nhận tiêu chuẩn GMP-Nhật Bản cho dây chuyền sản xuất thuốc viên nén. Việc đạt được các chứng nhận này có thể giúp DHG xuất khẩu vào thị trường nước ngoài mới (đặc biệt là những nơi Taisho có chi nhánh – Taisho đang là cổ đông lớn nhất tại DHG), nâng cao chất lượng sản phẩm, uy tín thương hiệu cũng như vị thế khi đấu thầu vào kênh bệnh viện và phòng khám.

Tuy nhiên, theo Thông tư mới nhất quy định việc đấu thầu thuốc, tiêu chuẩn PIC/s-GMP không còn được đề cập trong nhóm 1 nhưng vẫn xuất hiện trong nhóm 2 với nhiều yêu cầu hơn.

Theo đó, trước khả năng các thuốc đạt chuẩn PIC/s-GMP tại Việt Nam khó có thể đáp ứng các yêu cầu này, DHG hướng đến mục tiêu còn lại là tập trung cho xuất khẩu, song song với việc xem xét nâng cấp lên các tiêu chuẩn cao hơn.

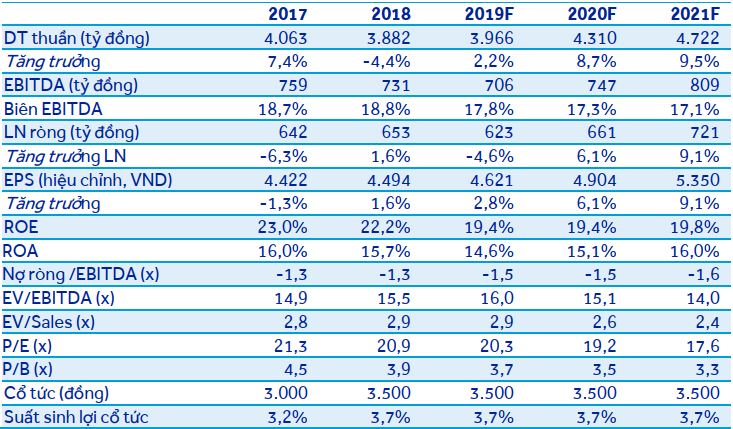

Năm 2019, ACBS dự phóng doanh thu thuần của DHG ở mức 3,966 tỷ đồng ( tăng 2.2% so với năm 2018) và lợi nhuận trước thuế đạt 698 tỷ đồng (giảm 4.6% so với năm 2018). Đối với năm 2020, mức tăng trưởng tương ứng được dự phóng ở 8.7% và 6.7% so với năm trước.

|

ACBS dự phóng doanh thu, lợi nhuận DHG trong những năm tiếp theo

Nguồn: ACBS

|

ACBS khuyến nghị tiếp tục nắm giữ cổ phiếu DHG với giá mục tiêu là 91,676 đồng/cp.

Xem thêm tại đây

FRT: Phù hợp thị trường

CTCK Bản Việt (VCSC) đã hạ khuyến nghị cho CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) từ khả quan thành phù hợp thị trường(*), và giảm giá mục tiêu 26%.

VCSC cho biết đã nhận định thận trọng hơn về triển vọng mảng kinh doanh điện thoại của FRT do (1) cạnh tranh gay gắt từ công ty đứng đầu thị trường là CTCP Đầu tư Thế giới Di động (MWG), đặc biệt trong bối cảnh tăng trưởng thị trường điện thoại chững lại và (2) các sáng kiến mới cho mảng bán lẻ điện thoại của FRT nhìn chung chưa đạt kỳ vọng.

Ngược lại, tiến độ mở rộng chuỗi nhà thuốc Long Châu nhanh hơn kỳ vọng của VCSC. Tuy nhiên, điều này có thể sẽ ảnh hưởng đến lợi nhuận trong ngắn hạn do các chi phí đầu tư ban đầu cũng như việc VCSC hạ dự phóng doanh số/cửa hàng mới, chuỗi Long Châu sẽ chỉ bắt đầu có lợi nhuận ròng kể từ năm 2022 trở đi so với kỳ vọng trước đây là 2020.

|

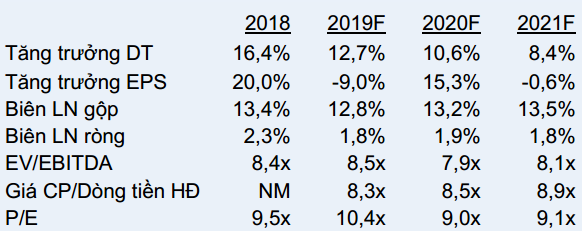

VCSC dự phóng tăng trưởng doanh thu, lợi nhuận của FRT trong những năm tới

Nguồn: VCSC

|

VCSC giảm dự báo lãi ròng của FRT năm 2019, 2020, 2021 lần lượt 21%, 21% và 28% do giảm dự phóng biên lợi nhuận gộp mảng điện thoại trong bối cảnh cạnh tranh gia tăng cũng như việc điều chỉnh dự phóng lãi ròng kể trên cho Long Châu. Lợi nhuận năm dự phóng năm 2019 còn bị ảnh hưởng bởi dự phòng nợ xấu bất thường được ghi nhận trong quý 4/2019, sau khi đã dự phòng 1 phần trong quý 3/2019.

Qua đó, VCSC hạ khuyến nghị cổ phiếu FRT xuống phù hợp thị trường với giá mục tiêu 39,800 đồng/cp.

(*) Phù hợp thị trường là tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao động giữa -10% và +10%.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.