Góc nhìn đầu tư 2020: Ngành điện

Góc nhìn đầu tư 2020: Ngành điện

Ngành điện đang trở nên ngày càng hấp dẫn khi nhu cầu của nền kinh tế tiếp tục gia tăng. Giá điện bình quân đang ở mức thấp nên khả năng tăng trưởng vẫn còn khá lớn.

* Góc nhìn đầu tư 2020: Ngành đá ốp lát

* Góc nhìn đầu tư 2020: Ngành cấp nước

Dự án Nhà máy Điện mặt trời Vĩnh Tân 2 của Tổng Công ty Phát điện 3 (UPCoM: PGV). Nguồn: PGV

Giá điện thấp và nhu cầu tăng cao

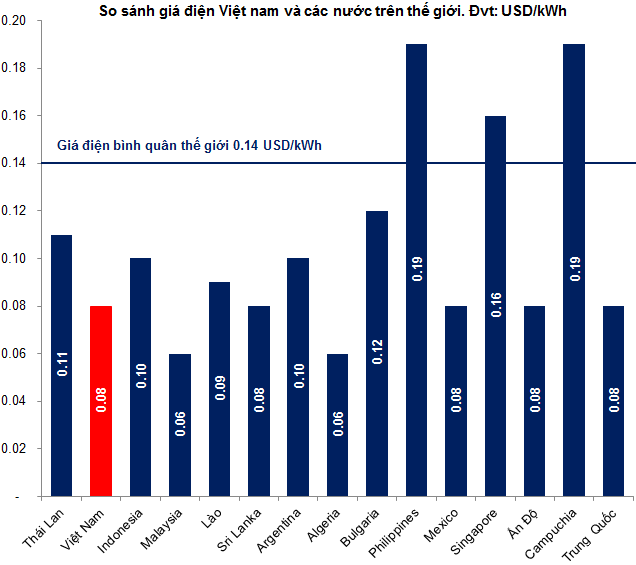

Theo thống kê của Global Petrol Prices, Việt Nam là một trong những nước có giá điện bình quân ở mức thấp. Giá điện của Việt Nam hiện tại là 0.08 USD/kWh và còn thấp hơn rất nhiều nếu so với giá điện bình quân của thế giới tức 0.14 USD/kWh.

Bộ Công Thương đã thống kê giá điện 25 nước trên thế giới bao gồm cả các nước phát triển và đang phát triển. Nếu so với các nước trong khu vực như Lào, Philippines, Indonesia, Campuchia, Thái Lan thì giá điện của Việt Nam cũng nằm ở mức thấp nhất trong số những quốc gia được thống kê. Vì vậy, dư địa tăng trưởng của giá điện Việt Nam vẫn còn khá lớn trong thời gian tới.

Nguồn: Global Petrol Prices và EVN

Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng hoàn toàn nhu cầu cho sinh hoạt và sản xuất.

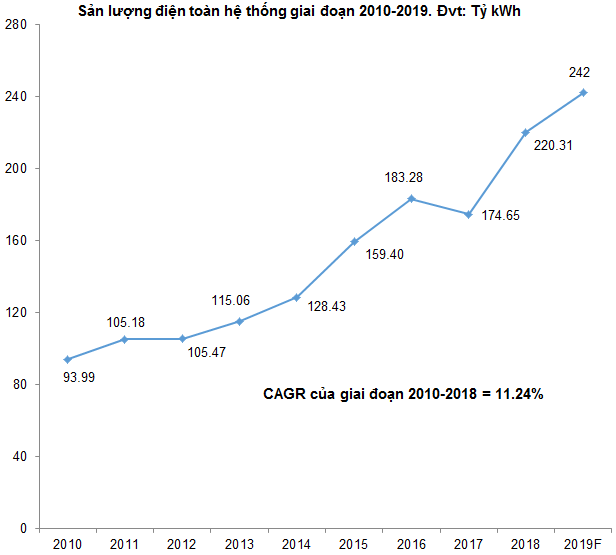

Theo Tập đoàn Điện lực Việt Nam (EVN), sản lượng điện sản xuất năm 2010 chỉ là 93.99 tỷ kWh, đến năm 2018 đạt 220.31 tỷ kWh và dự kiến năm 2019 ước đạt 242 tỷ kWh. Như vậy, Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2010-2018 lên đến 11.24%.

Điều này cũng đồng nghĩa với việc các công ty sản xuất điện luôn được đảm bảo đầu ra gần như tuyệt đối trong bối cảnh nhu cầu sử dụng điện tăng cao.

Nguồn: EVN

Xu hướng đầu tư vào năng lượng tái tạo

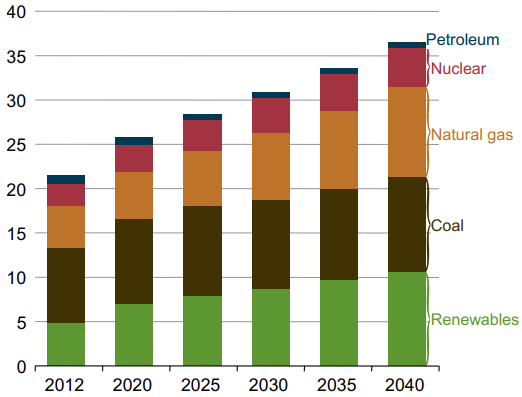

Theo báo cáo của Cơ quan Quản lý Thông tin năng lượng Mỹ (US Energy Information Administration - EIA), kinh tế phát triển, quá trình đô thị hóa diễn ra nhanh chóng và dân số tăng cao dẫn đến nhu cầu năng lượng gia tăng nhanh. Trong khi đó, các nguồn năng lượng hóa thạch đang cạn dần theo thời gian. Giải pháp phát triển các nguồn năng lượng tái tạo và tiết kiệm năng lượng đang được nhiều nước quan tâm thực hiện.

EIA dự báo đến năm 2040 nguồn năng lượng tái tạo sẽ chiếm khoảng 30% tổng nguồn năng lượng trên toàn thế giới và vượt mức 10 nghìn tỷ kWh. Đây là một xu hướng không thể đảo ngược của lĩnh vực năng lượng.

Nguồn: Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA)

Nắm bắt được xu hướng chung của ngành năng lượng thế giới, Chính phủ đã có những chỉ đạo về định hướng phát triển của ngành năng lượng tái tạo Việt Nam.

Chiến lược phát triển năng lượng tái tạo cho giai đoạn 2015-2030, xét đến 2050 được Chính phủ Việt Nam phê duyệt vào tháng 9/2015 đã đưa ra các mục tiêu rất cụ thể. Theo đó, lượng điện năng sản xuất từ các nguồn năng lượng tái tạo sẽ tăng từ mức 58 tỷ kWh năm 2015 lên 101 tỷ kWh năm 2020, 186 tỷ kWh năm 2030 và 452 tỷ kWh năm 2050.

Do các nguồn năng lượng truyền thống đang ngày càng cạn kiệt nên việc phát triển năng lượng tái tạo như điện gió, điện mặt trời sẽ góp phần đảm bảo an ninh năng lượng. Thực tế đã có rất nhiều doanh nghiệp nhà nước cũng như tư nhân đã đầu tư mạnh mẽ và đi theo hoạch định chiến lược trên. Các doanh nghiệp tiêu biểu có thể kể đến như: Tổng Công ty Phát điện 3 - CTCP (UPCoM: PGV), CTCP Điện Gia Lai (HOSE: GEG), CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2), CTCP FECON (HOSE: FCN), CTCP Cơ Điện Lạnh (HOSE: REE), CTCP Licogi 13 (HNX: LIG)…

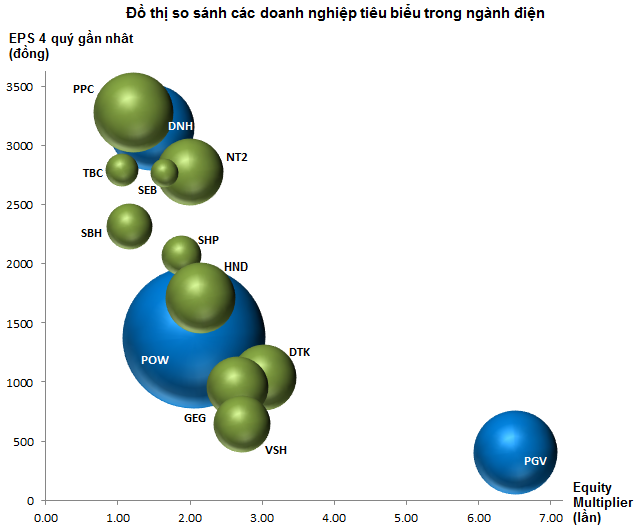

Nguồn: VietstockFinance

Chú thích: Những cổ phiếu được thể hiện bằng quả bóng màu xanh dương là Large Cap. Những cổ phiếu Mid Cap được thể hiện bằng quả bóng màu xanh lá cây.

Các doanh nghiệp đáng quan tâm

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW)

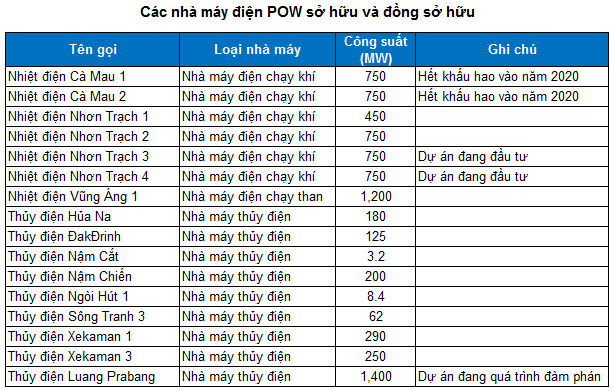

Cơ cấu nguồn điện của POW khá đa dạng, bao gồm nhiệt điện than, nhiệt điện khí và thủy điện nên sẽ tạo sự ổn định và giảm được ảnh hưởng của yếu tố thời tiết đến kết quả sản xuất kinh doanh. Tuy nhiên, chủ lực của POW vẫn là những nhà máy điện chạy khí (chiếm đến 53.04% tổng công suất hiện tại).

Từ nửa cuối năm 2018 đến nay, hiện tượng thời tiết El Nino đã có tác động tiêu cực lên khu vực Miền Trung và Tây Nguyên làm cho lượng mưa ở các khu vực này thấp hơn nhiều so với trung bình nhiều năm. Tình hình thủy văn kém thuận lợi dẫn tới lượng nước về các hồ đạt thấp, khiến cho sản lượng điện phát lên lưới thấp hơn cùng kỳ năm trước. Với tình hình các nhà máy thủy điện liên tục thiếu nước để có thể phát điện thì nhiệt điện sẽ là nguồn chính để EVN huy động nhằm bù đắp sự sụt giảm của thủy điện.

Nguồn: POW

Với việc nhà máy điện tại miền Nam hoạt động không đủ công suất, khả năng xây dựng thêm các nguồn phát điện mới tại đây lại chậm tiến độ khiến nguy cơ thiếu điện ở khu vực này kể từ năm 2020 trở đi tăng cao. Với cục diện nguồn cung bị hạn chế trong khi nhu cầu thì ngày càng tăng cao tại miền Nam, đây sẽ là lợi thế vô cùng lớn dành cho các nhà máy điện khí có công suất lớn của POW.

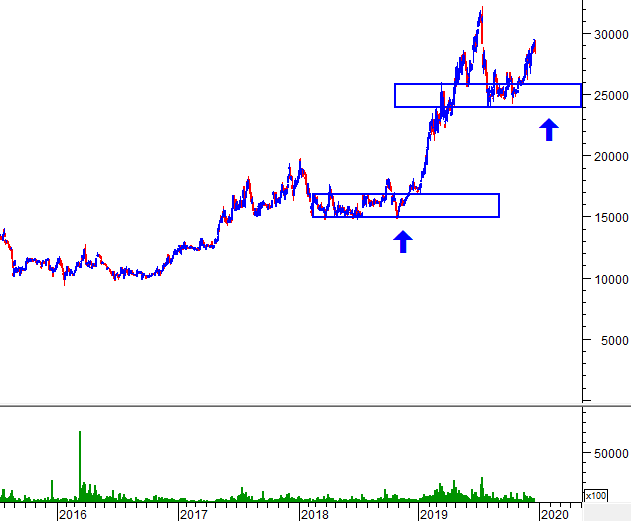

Dưới góc nhìn dài hạn, giá cổ phiếu POW dịch chuyển trong kênh đi ngang với cận trên là vùng 16,500-17,500, cận dưới là vùng 12,000-13,000. Nếu cận dưới của kênh trụ vững trong thời gian tới thì việc mua vào cho mục đích dài hạn có thể được xem xét.

CTCP Nhiệt điện Phả Lại (HOSE: PPC)

PPC là một trong những doanh nghiệp lâu đời nhất trong ngành phát điện. Nền tảng tài chính vững chắc với lượng tiền mặt dồi dào và hệ số đòn bẩy Equity Multiplier ở mức thấp (khoảng 1.21 lần). PPC cũng duy trì chính sách cổ tức tiền mặt ổn định và mức chi trả khá cao trong suốt nhiều năm qua.

Đây cũng là một trong số rất ít các cổ phiếu trên thị trường có thể duy trì được đà tăng trưởng kéo dài. Việc giá liên tục hình thành các đỉnh mới và đáy mới cao hơn (higher high, higher low) cho thấy xu hướng tăng dài hạn vẫn chưa chấm dứt.

Giới phân tích cho rằng giá có thể sẽ điều chỉnh nhẹ và quay lại vùng 24,000-26,000. Nếu điều này xảy ra thì kịch bản tích lũy rồi bứt phá của giai đoạn cuối 2018 có thể lặp lại vào đầu năm 2020. Vì vậy, việc canh mua khi giá rơi về vùng 24,000-26,000 đang được ủng hộ mạnh mẽ.

Nguồn: VietstockUpdater

Tổng Công ty Phát điện 3 - CTCP (UPCoM: PGV)

Kết quả kinh doanh năm 2018 của PGV cho thấy, lợi nhuận của Công ty bị ảnh hưởng nặng nề bởi tỷ giá. Tuy nhiên, tình hình đã được cải thiện đáng kể trong năm 2019. Cụ thể, tổng lợi nhuận kế toán trước thuế 9 tháng đầu năm theo BCTC hợp nhất của doanh nghiệp đạt 665.37 tỷ đồng, tăng 108.5% so với cùng kỳ năm trước. Con số này cũng vượt xa kế hoạch lợi nhuận cả năm mà ban lãnh đạo PGV đặt ra trong Nghị quyết Đại hội đồng cổ đông thường niên năm 2019 (tương đương mức 409 tỷ đồng).

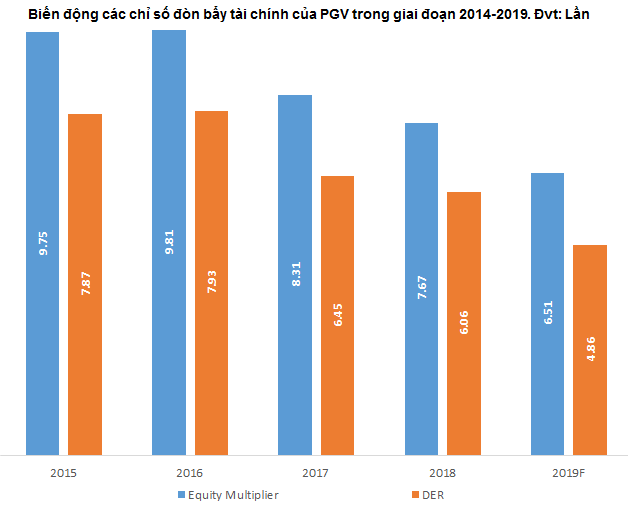

Lượng tiền mặt của PGV hiện đang khá dồi dào và hệ số nợ vay DER (Debt to Equity Ratio) giảm liên tục trong suốt những năm qua. Bên cạnh đó, tỷ lệ đòn bẩy tài chính Equity Multiplier cũng điều chỉnh từ mức 7.87 lần của năm 2015 xuống còn 6.51 lần vào cuối quý 3/2019. Điều này giúp cho rủi ro của doanh nghiệp được hạn chế. Thêm vào đó, Chủ tịch HĐQT Nguyễn Văn Lê cho biết Công ty đang làm mọi hình thức để cân đối tài chính, giảm hệ số nợ/vốn xuống mức 3 lần.

Nguồn: VietstockFinance

Thoái vốn tại các công ty liên kết. PGV đã có lộ trình thoái vốn tại 3 công ty liên kết là CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH), CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) và CTCP Điện Việt Lào. Tiền thu từ thoái vốn cộng với khoản tiền mặt hiện tại, phần nào sẽ giúp PGV cải thiện được tình hình vay nợ cũng như rót vốn đầu tư vào các dự án công trình điện sắp tới. Điều này khá khả quan khi Tổng Công ty đang đẩy mạnh việc giảm tỷ lệ nợ vay thể hiện rõ qua từng quý gần đây.

Đẩy mạnh mảng năng lượng tái tạo. Đây cũng được coi là một trong những trọng tâm phát triển của PGV trong những năm tới. Doanh nghiệp đã đẩy mạnh các dự án đầu tư xây dựng, chú trọng phát triển đồng bộ các dạng năng lượng, đặc biệt là nguồn năng lượng tái tạo, thân thiện môi trường, đồng thời củng cố và tăng cường an ninh năng lượng quốc gia như: Điện mặt trời Vĩnh Tân 2 (42.65 MW) - đã hoàn thành lắp đặt thử nghiệm và nghiệm thu, đưa vào phát điện thương mại ngày 24/6/2019; xúc tiến bổ sung quy hoạch và đầu tư xây dựng dự án Điện mặt trời Ninh Phước 7 (200 MW), Buôn Kuốp và Srêpốk (100 MW); dự án Trung tâm Điện lực Long Sơn sử dụng khí LNG tại Bà Rịa-Vũng Tàu....

Đặc biệt, các dự án điện mặt trời trên lòng hồ thủy điện Buôn Kuốp và Srêpốk của PGV ở tỉnh Đắk Lắk có được hai lợi ích lớn là tận dụng mặt nước, giảm tốn kém diện tích và quá trình bốc hơi làm mát tự nhiên giúp tế bào quang điện hoạt động hiệu quả hơn. Điều này sẽ góp phần làm hạ giá thành sản xuất điện mặt trời xuống mức hợp lý.

Việc mua vào từ từ cổ phiếu PGV theo chiến lược nhỏ giọt trong vùng 8,500-10,000 cho mục tiêu đầu tư dài hạn đang được ủng hộ.