Lãi suất âm có nguy cơ lan rộng ra toàn cầu vào năm 2020

Lãi suất âm có nguy cơ lan rộng ra toàn cầu vào năm 2020

Đầu tiên là Nhật Bản, sau đó đến châu Âu. Giờ thì nhà đầu tư đang theo dõi các diễn biến trên thế giới để xem tình trạng lạm phát trì trệ và lợi suất giảm mạnh sẽ diễn ra ở đâu kế tiếp.

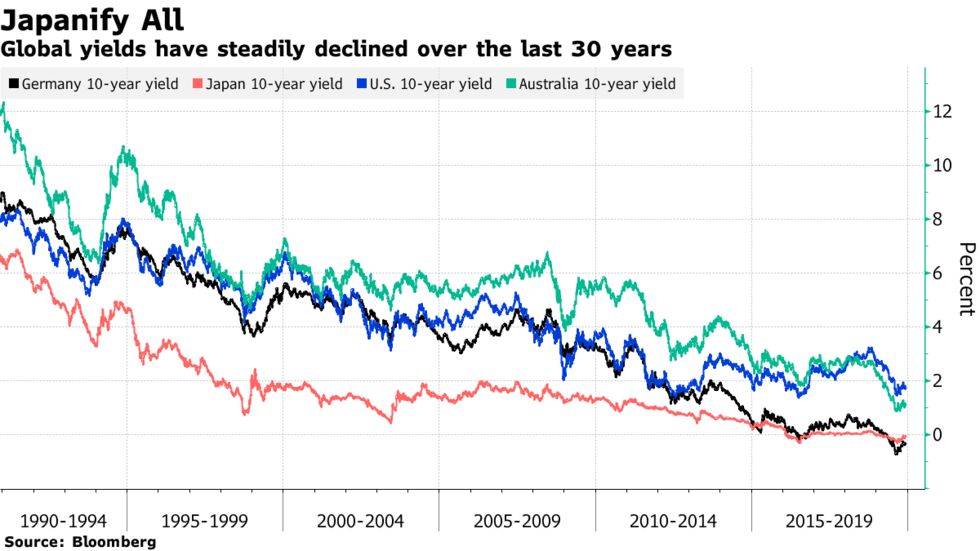

Cụm từ “Nhật Bản hóa” (Japanification) xuất hiện nhiều trên các phương tiện truyền thông trong năm nay, trong bối cảnh số lượng trái phiếu lợi suất âm chạm đến mức kỷ lục mới.

Các gói nới lỏng định lượng và cơ chế lãi suất thấp ở châu Âu giúp trái phiếu khu vực này có tỷ suất sinh lợi cao, nhưng lại làm giảm lợi nhuận của các ngân hàng và khoản tiền tiết kiệm cho nghỉ hưu. Nhiều chuyên gia cho rằng tình trạng này làm gợi nhớ lại thập kỷ mất mát ở Nhật Bản.

Đây là một tai họa có nguy cơ lan rộng – có lẽ thậm chí là đến Mỹ. Nền kinh tế lớn nhất thế giới chỉ cần bước một chân vào “suy thoái” thì lợi suất có thể rơi xuống mức 0%, Jan Loeys, Cố vấn cấp cao phụ trách chiến lược đầu tư dài hạn tại JPMorgan Chase & Co, cho hay.

Mặc dù báo cáo việc làm mạnh hơn dự báo trong tuần trước làm giảm bớt lo ngại về khả năng suy thoái của nền kinh tế Mỹ, nhưng đường cong lợi suất của Mỹ đã báo hiệu một cơn suy thoái đang dần dần thành hình. Nếu suy thoái thực sự xảy ra, Cục Dự trữ Liên bang Mỹ (Fed) có thể theo bước ngân hàng trung ương ở Nhật Bản và khu vực đồng tiền chung châu Âu (Eurozone) giảm lãi suất xuống mức 0 và tung ra gói QE, theo ông Loeys.

Thêm vào đó, còn có rủi ro từ tình hình chính trị rối rắm tại Mỹ và tình trạng tiết kiệm quá mức trên toàn cầu, ông nói.

Đây là một kịch bản đang hiện hữu trong tâm trí của nhà lãnh đạo ngân hàng trung ương. Thống đốc Fed Lael Brainard thậm chí còn đưa ra ý tưởng mua tài sản để kìm hãm chi phí vay ngắn hạn đến trung hạn trong kịch bản lãi suất quỹ Fed ở mức 0. Biện pháp này trông giống với biện pháp kiểm soát đường cong lợi suất theo phong cách Nhật Bản.

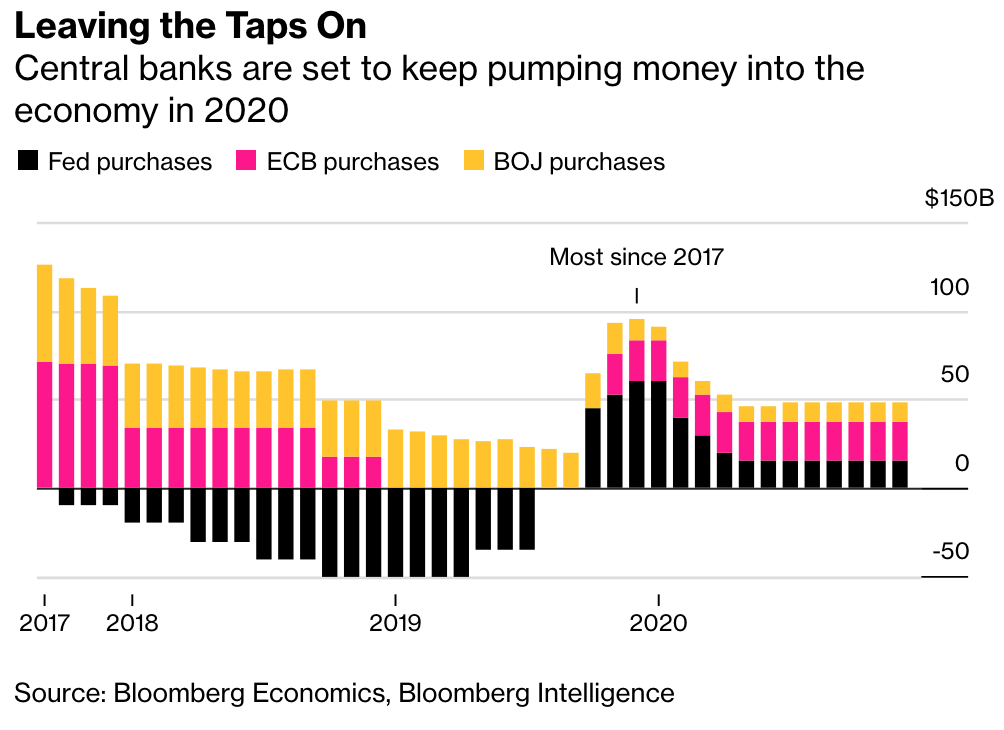

Các nhà hoạch định chính sách Fed và Ngân hàng Trung ương Châu Âu (ECB) không cho rằng Fed sẽ đưa ra hành động nào trong cuộc họp tuần này. Đối với Fed, cuộc họp tháng 12/2019 sẽ là cơ hội để giữ nguyên chính sách sau 3 lần hạ lãi suất trong năm nay.

Báo cáo việc làm “khủng” trong tháng 11/2019 đã đẩy lợi suất trái phiếu Chính phủ Mỹ lên cao hơn nhưng cũng đủ để làm thay đổi quan điểm cho rằng Fed sẽ giữ nguyên lãi suất đến ít nhất là quý 1/2020. Khi lạm phát vẫn còn ảm đạm, Chủ tịch Fed Jerome Powell không có lý do để nâng lãi suất.

“Các ngân hàng trung ương chẳng còn lựa chọn nào khác ngoài việc hỗ trợ cho các tài sản rủi ro cao và giá tài sản cho đến khi có khả năng thực hiện chính sách tài khóa mở rộng”, Richard Hodges của Nomura Asset Management cho hay.

Ở Italy, rủi ro chính trị cũng không thể ngăn nhà đầu tư dự báo lợi suất trái phiếu có thể chạm mức 0% vào năm 2020 giữa lúc xuất hiện suy đoán ECB có thể giảm lãi suất. Trong khi đó, Hy Lạp – từng đã đối mặt với chi phí đi vay đến 44% từ 7 năm trước – giờ yêu cầu lãi suất chỉ 1.5%.

Lãi suất âm và các chương trình mua tài sản của ECB đã góp phần giảm bớt căng thẳng ở các thành viên Eurozone, nhưng cũng tạo ra tình trạng khó khăn hơn cho các ngân hàng trong khu vực. Khoản tiền tiết kiệm cho hưu trí cũng gặp nguy cơ, từ đó tạo ra phản ứng dữ dội hơn.

Hai nền kinh tế phát triển khác vẫn chưa sử dụng tới chính sách lãi suất âm là Anh và Australia. Nhưng điều đó có thể sớm thay đổi.

“Nhật bản hóa đang là một vấn đề lớn sẽ cần thời gian rất dài để giải quyết”, Chris Rands, Chuyên gia quản lý quỹ tại Nikko Asset Management ở Sydney, cho hay. “Vấn đề thực sự đang ở châu Âu, họ hắt hơi thì chúng tôi cũng bị cảm lạnh”.

Ngân hàng Trung ương Australia (RBA) có thể tiếp bước ECB và Ngân hàng Trung ương Nhật Bản (BoJ) thực hiện các gói nới lỏng định lượng – một chương trình mà họ chưa từng nghĩ tới, sau khi giảm lãi suất chuẩn xuống mức thấp kỷ lục 0.75%.

“Chúng tôi vẫn giữ quan điểm rằng lãi suất chuẩn của Australia đang trên đường giảm xuống 0.25% và các chương trình nới lỏng định lượng sẽ được tung ra sau đó”, Shane Oliver, Trưởng bộ phận chiến lược đầu tư tại AMP Capital Investors, cho hay. “Để đạt được dự báo tăng trưởng năm 2019 2.3% của RBA, nền kinh tế cần phải tăng trưởng 0.8% so với quý trước – một điều khó mà đạt được trong quý này”.

Ở Anh, điểm bùng phát có thể là việc Anh rời khỏi EU mà không có thỏa thuận, theo Citigroup. Nếu cuộc bầu cử sắp tới vào ngày 12/12, Đảng Bảo thủ giành được đa số phiếu thì Anh có thể thông qua thỏa thuận Brexit vào năm 2020. Tuy vậy, vẫn còn đó khả năng Anh rời khỏi EU mà không có thỏa thuận vào cuối năm 2020.