Lựa chọn cổ phiếu nào cho những ngày cuối năm?

Lựa chọn cổ phiếu nào cho những ngày cuối năm?

Các công ty chứng khoán (CTCK) cho rằng FRT phù hợp thị trường dù lợi nhuận tháng 10 ảm đạm; mua TDM khi Công ty sẽ hưởng lợi trong bối cảnh các khu công nghiệp tại Bình Dương mọc lên ngày càng nhiều; hay khuyến nghị mua BSR dựa trên vị thế, năng lực kinh doanh của Công ty và nhu cầu thị trường sản phẩm lọc dầu.

FRT phù hợp thị trường với giá mục tiêu 31,800 đồng/cp

Theo CTCK SSI (SSI), lợi nhuận CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) trong tháng 10 giảm mạnh có thể là do dự phòng rủi ro nợ xấu 20 tỷ đồng và chi phí đầu tư phát sinh từ chuyển đổi kỹ thuật số cho tất cả các chuỗi FRT, mặc dù công ty không tiết lộ chính xác khoản chi phí này.

Cụ thể, doanh thu thuần tháng 10/2019 đạt 1,328 tỷ đồng (tăng 4% so với cùng kỳ), tăng chậm hơn nhiều so với mức tăng trưởng 9 tháng 2019 là 13% (so với cùng kỳ). Trong khi đó, lợi nhuận trước thuế và lợi nhuận ròng trong tháng 10 chỉ đạt 10 tỷ đồng (giảm 77% so với cùng kỳ) và 6 tỷ đồng (giảm 83% so với cùng kỳ).

Lũy kế 10 tháng đầu năm 2019, doanh thu thuần của FRT đạt 13,755 tỷ đồng (tăng 12% so với cùng kỳ), lợi nhuận ròng đạt 236 tỷ đồng (giảm 11% so với cùng kỳ), lần lượt thực hiện 78% và 56% kế hoạch năm 2019.

Về triển vọng kinh doanh, SSI đánh giá việc mở rộng cửa hàng (đối với cả 2 chuỗi nhà thuốc và ICT) sẽ giúp FRT tăng trưởng lợi nhuận ở mức 1 chữ số.

Cụ thể, đối với triển vọng chuỗi ICT, SSI cho rằng doanh thu từ các cửa hàng hiện tại của FPT (thuộc FRT) có thể sẽ diễn biến sát với tăng trưởng ngành điện thoại di động, trong đó tăng trưởng có thể giảm do người tiêu dùng hiện ưa chuộng điện thoại di động giá rẻ hơn các sản phẩm cao cấp. Mở thêm cửa hàng có thể sẽ là động lực tăng trưởng chính cho các cửa hàng FPT.

|

Kế hoạch kinh doanh FPT shop

Nguồn: FRT, SSI Research

|

Về mảng nhà thuốc, FRT sẽ tập trung nhiều hơn vào việc mở rộng nhà thuốc vào năm 2020 sau khi các vấn đề hợp nhất được giải quyết. Mảng kinh doanh này ước tính tạo lợi nhuận dương kể từ 2021. Năm 2022, với doanh thu ước tính đạt 6.5 ngàn tỷ đồng, Công ty ước tính chiếm 30% thị phần. Tuy nhiên, FRT vẫn lo ngại về việc chuyển đổi chuỗi nhà thuốc Long Châu - từ việc bán các sản phẩm tiểu ngạch sang các sản phẩm chính ngạch. Điều này sẽ cộng thêm 10% thuế GTGT vào giá vốn hàng bán.

|

Kế hoạch kinh doanh chuỗi nhà thuốc Long Châu trong dài hạn

Nguồn: FRT, SSI Research

|

Với các yếu tố trên, SSI cho rằng FRT phù hợp thị trường với giá mục tiêu 31,800 đồng/cp

Xem thêm tại đây

Mua TDM với giá mục tiêu 29,600 đồng/cp

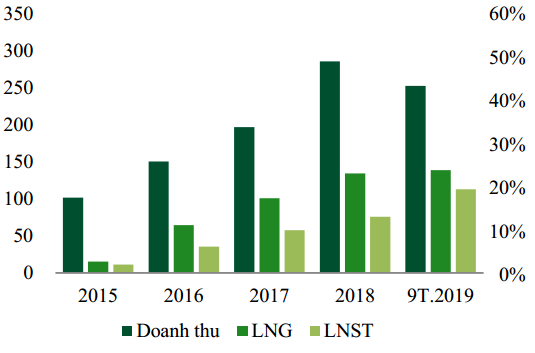

Theo CTCK VCB (VCBS), CTCP Nước Thủ Dầu Một (HOSE: TDM) có kết quả kinh doanh tăng trưởng. Cụ thể, tromg quý 3 TDM đạt 88 tỷ đồng doanh thu thuần (tăng 22% so với cùng kỳ), 42 tỷ đồng lợi nhuận sau thuế (LNST) (tăng 27% so với cùng kỳ). Lũy kế 9 tháng đầu năm 2019, TDM đạt doanh thu 253 tỷ đồng (tăng 26% so với cùng kỳ), LNST đạt 113 tỷ đồng (tăng 25% so với cùng kỳ).

|

Kết quả kinh doanh của TDM giai đoạn 2015 - 2019

Nguồn: VCBS, TDM

|

Tuy nhiên, biên lợi nhuận gộp 9 tháng 2019 của TDM sụt giảm chỉ còn 55% so với cùng kỳ là hơn 63%. Do từ quý 2/2019, Công ty thay đổi cách hạch toán chi phí khấu hao (TDM thay đổi thời gian khấu hao giảm từ 3 - 10 năm làm tăng mạnh chi phí khấu hao gây ảnh hưởng đến biên lợi nhuận gộp trong ngắn hạn). VCBS đánh giá việc thay đổi cách hạch toán này không ảnh hưởng nhiều đến kết quả kinh doanh của công ty trong dài hạn.

Ngoài ra, VCBS cũng cho rằng TDM sẽ tiếp tục tăng trưởng trong dài hạn. Cụ thể, TDM sẽ hưởng lợi trong bối cảnh các khu công nghiệp tại Bình Dương mọc lên ngày càng nhiều - đây là một trong những địa phương đi đầu về thu hút đầu tư xuất kinh doanh của cả nước, nhu cầu về nước sạch được dự báo sẽ tăng hơn 20% giai đoạn 2019 - 2022. Ngoài ra, theo Quyết định số 04/2018/QĐ-UBND của tỉnh Bình Dương, giá bán nước sạch tại địa bàn có lộ trình tăng đều đặn lớn hơn 5% từ 2019-2022.

Bên cạnh đó, TDM hiện đang sở hữu 38,5% của BWE, TDM dự kiến sẽ tăng tỷ lệ sở hữu BWE lên 51% trong tương lai. VCBS nhận định đây là bước đi khả quan đem lại tăng trưởng doanh thu và lợi nhuận hợp nhất cho công ty trong tương lai.

Qua đó, VCB khuyến nghị mua TDM với giá mục tiêu 29,600 đồng/cp.

Xem thêm tại đây

Mua BSR với giá mục tiêu 11,650 đồng/cp

Theo CTCK MB (MBS), CTCP Lọc Hóa dầu Bình Sơn (UPCoM: BSR) có sản lượng sản xuất , kinh doanh ổn định. Cụ thể nhà máy của BSR có công suất thiết kế 6.5 triệu tấn dầu/năm, tương đương với 148 ngàn thùng dầu/ngày. Cung cấp 30% - 35% nhu cầu xăng dầu trong nước.

Trong các năm qua, nhà máy luôn hoạt động ở mức 106% công suất thiết kế. Ngày 05/12 Công ty đã hoàn thành kế hoạch sản xuất 6.46 triệu tấn dầu, ước tính cả năm, sản lượng sản xuất sẽ đạt mức 6.93 triệu tấn, hoành thành 107% kế hoạch năm.

Về giá dầu, trong quý 4/2019, giá dầu ổn định và lợi nhuận biên của các nhà máy lọc dầu đang ở mức hấp dẫn, nhất là đối với các nhà máy lọc dầu sử dụng nguyên liệu dầu ngọt nhẹ sản xuât sản phẩm xăng dầu có hàm lượng lưu huỳnh thấp đáp ứng các tiêu chuẩn của IMO về nhiên liệu dầu FO, DO sử dụng cho vận tải tàu biển, được áp dụng từ tháng 1/2020.

Ngoài ra, Công ty có kế hoạch gia tăng sử dụng dầu thô nguyên liệu nhập khẩu từ năm 2020 lên đến mức 50%, do nguồn dầu thô trong nước đang giảm dần và đặc biệt là chính sách giảm thuế nhập khẩu dầu thô từ 5% xuống còn 0% từ tháng 11/2019. MBS ước tính, chi phí nguyên liệu dầu thô có thể giảm khoảng 650 tỷ mỗi năm tại tỷ lệ 15% hiện tại, và sẽ giảm thêm khi công ty gia tăng tỷ lệ dầu nhập khẩu. Qua đó, gia tăng hiệu quả hoạt động của Công ty.

|

MBS dự phóng sản lượng và doanh thu của BSR

Nguồn: BSR, Trung tâm nghiên cứu MBS

|

Với những yếu tố trên, MBS khuyến nghị mua BSR với giá mục tiêu 11,650 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.