VCB - Hàng hiệu tỷ đô

VCB - Hàng hiệu tỷ đô

Giá cổ phiếu của Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) đã duy trì đà tăng ổn định trong suốt nhiều năm qua. Điều này khẳng định sự phát triển và đẳng cấp của VCB trong ngành ngân hàng.

Hội sở Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB). Nguồn: Internet

Khách hàng cá nhân là động lực tăng trưởng chính

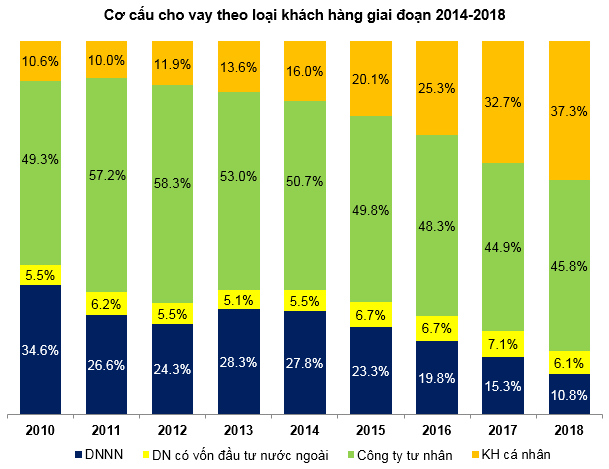

Tăng trưởng tín dụng của VCB đang có xu hướng dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 10.6% năm 2010 lên 37.3% năm 2018 và xu hướng tăng được dự kiến vẫn sẽ tiếp tục trong tương lai.

Phân khúc khách hàng hướng tới từ mức trung bình đến cao cấp và có tài sản đảm bảo chất lượng cao. Ở nhóm khách hàng cá nhân, VCB cùng với Vietinbank, BIDV và Agribank vẫn là “Big 4” ngân hàng có lượng tiền gửi lớn nhất xét về giá trị. Dựa trên định hướng đẩy mạnh cho vay bán lẻ, VCB sẽ sớm vươn lên dẫn đầu về thị phần mảng cho vay này dù xuất phát sau, dựa trên lợi thế về chất lượng tài sản tốt và chi phí vốn thấp hơn tương đối so với các doanh nghiệp cùng ngành.

Ngoài ra ở hoạt động thanh toán cho khách hàng cá nhân, VCB đang sở hữu hạ tầng thẻ lớn nhất Việt Nam với hàng ngàn máy ATM và hàng chục ngàn máy POS.

Nguồn: Báo cáo tài chính của VCB

Hiệu quả sinh lời tốt nhưng tỷ lệ đòn bẩy khá cao

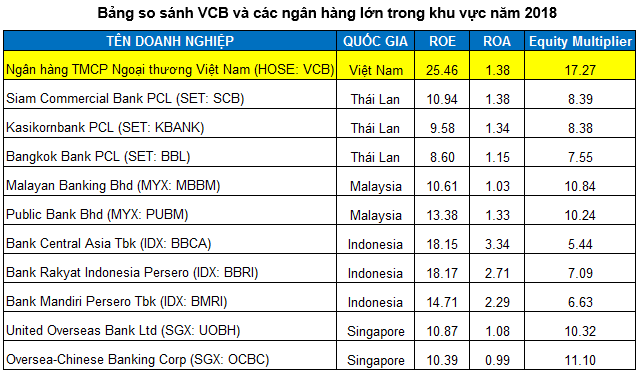

Khi so sánh VCB với các ngân hàng lớn trong khu vực ASEAN (Singapore, Thái Lan, Malaysia…), chúng ta có thể thấy ngân hàng này có hiệu quả sinh lời tốt hơn.

Tuy nhiên, đi kèm với điều này thì Equity Multiplier của VCB cũng ở mức cao nhất. Nếu so sánh với các ngân hàng nội địa thì VCB cùng với BID, NVB, SHB, CTG nằm trong top các ngân hàng có tỷ lệ đòn bẩy lớn nhất.

Nguồn: Investing.com và VietstockFinance

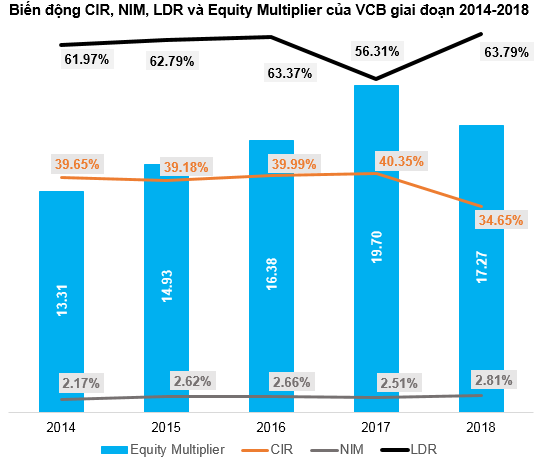

Người viết dự báo thu nhập lãi thuần năm 2019 có thể đạt trên 34,000 tỷ đồng. Khi đó, tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của thu nhập lãi thuần của ngân hàng này trong giai đoạn 2014-2019 sẽ ở mức 24.05%.

Bên cạnh đó, chỉ số CIR giảm từ mức 39.65% năm 2014 xuống còn 34.65% năm 2018 cho thấy ngân hàng hoạt động ngày càng hiệu quả hơn và phần nào khẳng định được vị thế của VCB trong giới ngân hàng.

Nguồn: VietstockFinance

Giữ được sự cân bằng trong thu nhập

Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng đều qua các năm. Tỷ lệ NOII/TOI thường xuyên duy trì trên mức 25% trong những năm gần đây. Điều này giúp VCB giảm bớt sự phụ thuộc quá nhiều vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Trong những năm gần đây, bancassurance là xu hướng nổi bật, gia tăng lợi nhuận đáng kể cho các nhà băng. Các ví dụ điển hình có thể kể đến như VPBank và ACB hợp tác với AIA, Sacombank hợp tác với Dai-ichi Life, Techcombank bắt tay Manulife, VIB với Prudential… Vì vậy, thực tế vẫn còn rất nhiều dư địa tăng trưởng cho các ngân hàng chưa trển khai mạnh kênh này, trong đó có VCB.

Nguồn: VietstockFinance

Vào cuối năm 2018, VCB đã phát hành riêng lẻ thành công hơn 111 triệu cổ phiếu mới cho hai nhà đầu tư là GIC Private Limited và Mizuho Bank, thu về khoảng 6,200 tỷ đồng (tương đương với khoảng 265 triệu USD). Điều này tạo nền tảng vốn cho việc đáp ứng yêu cầu về an toàn vốn theo Chuẩn mực Basel II của VCB.

Chiến lược đầu tư

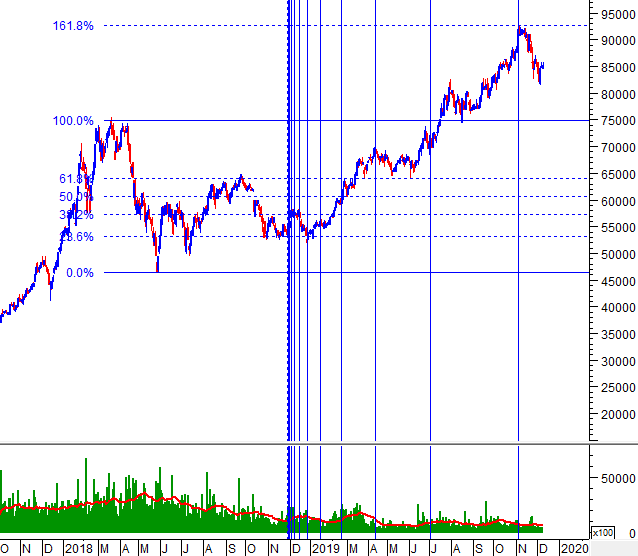

Giá VCB đã liên tục tăng trưởng từ tháng 01/2019 đến tháng 11/2019. Xu hướng tăng đã được xác lập thông qua việc các đỉnh mới và đáy mới cao hơn (higher high, higher low) liên tục xuất hiện.

Giá chững lại sau khi test ngưỡng Fibonacci Retracement 161.8% (tương đương vùng 92,000-93,000). Đây dự kiến sẽ là kháng cự chính của VCB trong thời gian tới.

Khối lượng giao dịch đang duy trì mức thấp và thường xuyên nằm dưới trung bình 20 phiên gần nhất. Việc mua mạnh có thể được tiến hành nếu giá rơi về vùng 75,000-80,000.

Nguồn: VietstockUpdater