Nốt trầm của khối công ty chứng khoán nội?

Nốt trầm của khối công ty chứng khoán nội?

Là nhóm song hành cùng thị trường chứng khoán, năm 2019, nhìn chung là nốt trầm của khối công ty chứng khoán mà có lẽ phần nhiều là các công ty chứng khoán trong nước.

Họat động gắn liền với thị trường đã tạo nên bức tranh lợi nhuận của khối công ty chứng khoán(CTCK), vì thế mà bức tranh này luôn biến động song hành cùng với những thăng trầm của thị trường chứng khoán.

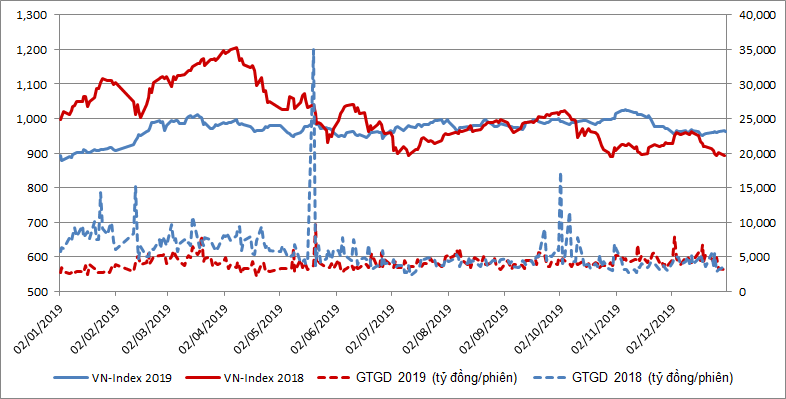

Dần về cuối năm 2019, thị trường đi vào khoảng lặng sau giai đoạn tăng trưởng khá nóng trong quý đầu năm. Kết năm chỉ số chính của thị trường vẫn tăng điểm gần 7.8%, nhưng diễn biến thị trường trong năm lại không tăng theo một đồ thị thẳng tuyến tính. Cùng với đó, thanh khoản thị trường đi xuống rõ rệt so với năm trước là nguyên nhân chính khiến hoạt động kinh doanh của khối CTCK hạ nhiệt.

|

Diễn biến VN-Index và thanh khoản HOSE trong năm 2019

Nguồn: VietstockFinance

|

Lợi nhuận sau thuế của toàn khối giai đoạn này chỉ đạt gần 4,930 tỷ đồng trong 9 tháng đầu năm 2019, giảm gần 17% so với cùng kỳ năm trước. Kết quả kinh doanh khối CTCK năm 2019 vẫn chưa được hé lộ, nhưng thật khó để “lật ngược thế cờ” khi thị trường trong 2 tháng cuối năm là khá tệ.

Cạnh tranh trong nhóm ngày càng khốc liệt

Một điểm nhấn đáng chú ý của thị trường năm 2019 khi thông tư 128 được ban hành. Với việc điều chỉnh mức sàn phí giao dịch, nhiều CTCK đã biến chiến lược miễn phí giao dịch thành vũ khí lợi hại trong cuộc cạnh tranh trên thương trường.

Nhìn vào biến động thị phần có thể thấy rõ hiệu quả của chiến lược này. Nhiều cái tên mới đã lot tọp nhờ áp dụng ngón đòn miễn phí giao dịch phái sinh. Ở góc độ nhà đầu tư, đây rõ ràng điểm tốt. Tuy nhiên, với nhiều công ty chứng khoán không áp dụng miễn phí giao dịch, sức ép từ việc cạnh tranh khiến doanh thu hoạt động của nhiều công ty sụt giảm đáng kể, ngay cả những ông lớn.

Còn nhớ, tại mùa ĐHĐCĐ diễn ra hồi tháng 4, nhiều vị lãnh đạo của các CTCK lớn trong nước đã từng bày tỏ sự tự tin với việc cạnh tranh về phí và khẳng định chất lượng dịch vụ sẽ là yếu tố cốt lõi để cạnh tranh. Tuy nhiên, nhìn vào kết quả hoạt động cũng như tình hình thị phần, thế thượng phong trong cuộc đua vẫn đang thuộc về bên miễn phí giao dịch.

Song song đó, dòng vốn ngoại ngày càng cho thấy sức cạnh tranh đáng gờm. Các CTCK vốn ngoại, đặc biệt là từ Hàn Quốc, tiếp tục tăng vốn nhờ nguồn tiền “tươi” từ bên ngoại. Trong năm 2019, Mirae Asset lại tiếp tục rót thêm 1,000 tỷ đồng vào thị trường Việt Nam. Đầu năm 2019, KBSV cũng đã nâng vốn điều lệ lên mức 1,675 tỷ đồng.

Chưa hết, dòng vốn ngoại này lại tiếp tục vào thị trường thông qua các thương vụ M&A công ty trong nước, Hanwha mua lại HFT (đổi tên thành Pinetree…).

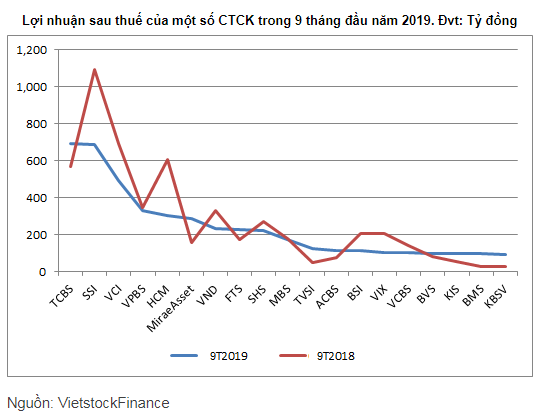

Với lợi thế vốn mạnh và rẻ từ thị trường tài chính đã trưởng thành, các công ty này liên tục đưa ra các chiến lược như miễn phí giao dịch, cho vay margin với lãi suất cạnh tranh nhằm thu hút khách hàng. Kết quả kinh doanh của nhóm này chứng tỏ rõ điều này. 9 tháng đầu năm, nhiều CTCK như CTCK KB Việt Nam (KBSV), CTCK Mirae Asset, CTCK KIS Việt Nam ghi nhận lợi nhuận tăng vọt. KBSV báo lãi gấp hơn 3 lần so với cùng kỳ, đạt 93.3 tỷ đồng. Mirae Asset tăng lãi 84% so với cùng kỳ, đạt 285 tỷ đồng.

|

Những động thái này lại càng góp nhiệt cho cuộc đua của khối CTCK, cuộc chơi ngày càng trở nên khốc liệt.

Kết quả thị phần năm 2019 trên HOSE được công bố cũng cho thấy rõ sự hụt hơi của các CTCK nội. Mặc dù giữ về xếp hạng thị phần trong năm 2019, 5 CTCK nội dẫn đầu đều sụt đáng kể về thị phần. Trong đó, CTCK SSI chịu sụt giảm thị phần từ 18.7% về còn 13.96%, HSC giảm từ 11.24% về còn 10.54%, VCSC từ 10.95% về 8.19%.

Nhiều công ty vẫn trong tình trạng kém hiệu quả

Không phủ nhận khi có nhiều đối thủ mới, cùng chiến lược mới thì cuộc cạnh tranh sẽ khốc liệt hơn. Song, cuộc chơi hiện tại vẫn đang ở trong tay các ông lớn mặc dù chịu sự cạnh tranh và con số thị phần có phần giảm sút. Nhóm dẫn đầu vẫn đang chiếm phần lớn thị phần môi giới, điển hình nhìn từ thị phần cho thấy nước vẫn đang chảy về chỗ trũng trong nhóm CTCK. Năm 2019, top 10 thị phần môi giới lớn nhất trên HOSE chiếm tới gần 63% thị phần.

Các công ty chứng khoán top dưới vẫn đang chịu cảnh khó khăn, 9 tháng đầu năm, có tới 18 CTCK chịu cảnh thua lỗ.

Năm qua, bên cạnh kết quả kinh doanh trầm lắng khối CTCK vẫn ghi nhận một số câu chuyện buồn.

Điển hình là vụ cổ phiếu FTM sụt giảm mạnh, trong sự kiện này nhiều CTCK chịu trận do âm thầm cho vay, cầm cố cổ phiếu FTM với số tiền hàng trăm tỷ đồng. Tổng thiệt hại ước tính hơn 200 tỷ đồng.

Về mặt hoạt động, năm 2019 là năm hạn với nhiều CTCK. Chẳng hạn như CTCK Tonkin nhận quyết định thu hồi giấy phép thành lập và hoạt động của Ủy ban Chứng khoán Nhà nước (UBCKNN). Theo đó, công ty này đứng trước cảnh “sập tiệm”.

Trong khi đó, một số CTCK cũng gặp hạn không kém như, CTCK SaigonBank Berjaya bị rút nghiệp vụ tự doanh, chủ yếu là vì dính tới vụ án siêu lừa Huyền Như năm xưa. CTCK HVS Việt Nam bị rút nghiệp vụ môi giới.