VTP, POW và VRE có gì hấp dẫn?

VTP, POW và VRE có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua VTP nhờ vào kết quả kinh doanh tăng trưởng mạnh trong bối cảnh cạnh tranh khốc liệt, mua POW nhờ vào kết quả kinh doanh tăng trưởng, mua VRE nhờ mảng cho thuê vững chắc tiếp tục hỗ trợ tăng trưởng.

Mua VTP với giá mục tiêu 160,000 đồng/cp

Theo CTCK SSI (SSI), Tổng CTCP Bưu chính Viettel (UPCoM: VTP) tiếp tục đạt tăng trưởng mạnh mẽ về doanh thu và lợi nhuận ròng trong năm 2019, duy trì kết quả kinh doanh vượt trội và thành công mặc dù tăng trưởng hai quý cuối năm chậm lại.

Tổng doanh thu quý 4/2019 của VTP đạt 2.7 ngàn tỷ đồng, tăng 62.3% so cùng kỳ. Trong đó, doanh thu thương mại đạt 871 tỷ đồng (tăng 392% so cùng kỳ), nhưng hầu như không mang lại lợi nhuận ngay cả khi tăng trưởng vượt trội. SSI chưa tìm hiểu được lý do cụ thể khiến tăng trưởng vượt trội như vậy, nhưng điều này thường do hoạt động bán thẻ di động trả trước, vé máy bay, thiết bị văn phòng,… tại bưu điện của VTP.

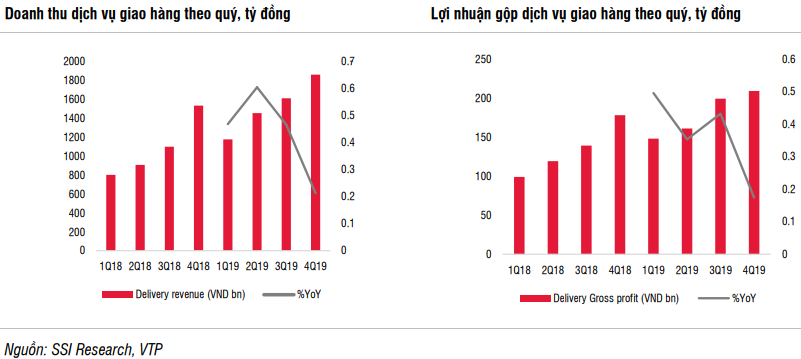

Điểm đáng chú ý là doanh thu dịch vụ giao hàng tăng 21% so cùng kỳ trong quý 4/2019, đạt 1.8 ngàn tỷ đồng, đây là mức cao nhất trong lịch sử, tuy nhiên tăng trưởng 21% doanh thu dịch vụ giao hàng là mức thấp nhất trong năm 2019.

SSI cho rằng đây là lý do chính khiến giá cổ phiếu VTP giảm gần đây. Lợi nhuận gộp của dịch vụ giao hàng, cũng tăng 17% so cùng kỳ trong quý 4/2019, đạt 209 tỷ đồng.

SSI cho rằng đây là lý do chính khiến giá cổ phiếu VTP giảm gần đây. Lợi nhuận gộp của dịch vụ giao hàng, cũng tăng 17% so cùng kỳ trong quý 4/2019, đạt 209 tỷ đồng.

Mặc dù vậy, khi xem xét cả năm 2019, doanh thu dịch vụ giao hàng của VTP đã vượt ước tính của SSI. Cụ thể, doanh thu dịch vụ giao hàng năm 2019 của VTP đạt 6.1 ngàn tỷ đồng, tăng 41% so cùng kỳ, cao hơn ước tính 5.7 ngàn tỷ đồng (tăng 32% so cùng kỳ). Điều này là nhờ tăng trưởng thị trường thương mại điện tử năm 2019 khoảng 20% so với năm 2018, trong đó công ty có thể chiếm thêm được 2% thị phần. Lợi nhuận gộp năm 2019 tăng với tốc độ chậm hơn tăng 34% so với năm ngoái, do tỷ suất lợi nhuận gộp giảm 60% xuống còn 11.7%, phần lớn do tăng chi phí lao động (tăng 40% so với năm 2018) và dịch vụ gia công (tăng 82 % so với năm 2018).

Điều này cũng do kế hoạch tăng lương để giữ chân nhân viên kể từ đầu năm, và tác động ngắn hạn từ việc chuyển đổi mô hình giao hàng chặng cuối (từ sử dụng nhân viên VTP sang thuê tài xế MyGo để giao hàng nội thành). Ban lãnh đạo VTP ước tính tỷ lệ chi phí lao động trên doanh thu giảm theo thời gian (hiện tại là 47% vào cuối năm 2019).

|

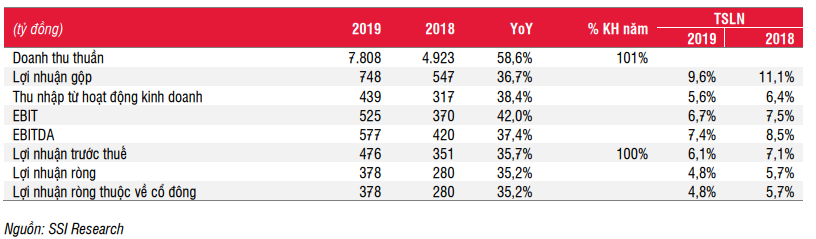

Kết quả kinh doanh năm 2019 của VTP

|

Lợi nhuận trước thuế cả năm của VTP đạt 476 tỷ đồng, tăng 35.7% so cùng kỳ, thấp hơn một chút so với ước tính của SSI là 482 tỷ đồng. Kết quả thấp hơn ước tính là vì SSI không ước tính chi phí lao động tăng ngắn hạn do chuyển đổi từ mô hình giao hàng chặng cuối sang mô hình khác như đã đề cập ở trên.Qua đó, SSI duy trì khuyến nghị MUA cho VTP, dựa trên giá mục tiêu năm 2020 là 160,000 đồng/cp (tăng 31% so với giá hiện tại), PE mục tiêu 2020 là 20 lần.

Xem thêm tại đây

Mua POW với giá mục tiêu 13,800 cp/phiên

Theo CTCK MB (MBS), Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) công bố doanh thu và lợi nhuận sau thuế (LNST) hợp nhất 2019 trước kiểm toán đạt lần lượt 35,421 tỷ đồng (tăng 8% so cùng kỳ) và 2,837 tỷ đồng (tăng 24% so với cùng kỳ). Kết quả này tương ứng 100% dự phóng doanh thu và 93% dự phóng LNST của MBS, và vượt lần lượt 8% và 25% kế hoạch doanh thu và LNST của công ty.

Lợi nhuận gộp (LNG) của POW cải thiện 14% và chi phí tài chính giảm 26% so cùng kỳ góp phần bù đắp chi phí quản lý tăng đột biến 53%. Cụ thể, sản lượng điện tăng 7%, chủ yếu từ nhóm nhiệt điện khí (tăng 6%) và nhiệt điện than Vũng Áng 1 (tăng 18% so cùng kỳ) bù đắp sự sụt giảm của nhóm thủy điện (giảm 19% so cùng kỳ) và chi phí khấu hao giảm 785 tỷ đồng (chủ yếu từ Cà Mau 1&2) đem lại mức tăng trưởng LNG 14% so cùng kỳ.

|

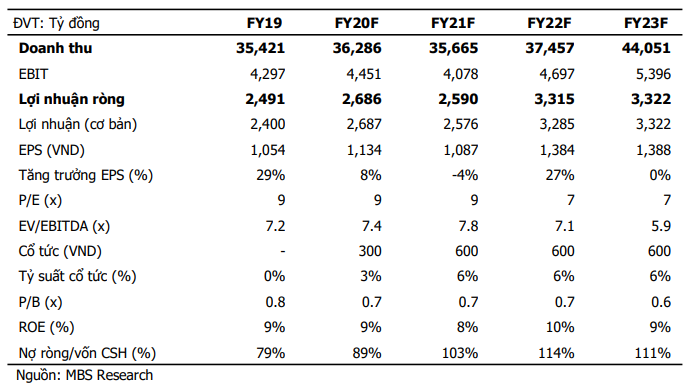

MBS dự phóng doanh thu và lợi nhuận ròng của POW qua các năm

|

MBS dự phóng lãi ròng của POW tăng 8% trong năm 2020 và giảm nhẹ 4% trong 2021.

Trong năm 2020, MBS dự kiến lợi nhuận gộp của POW tiếp tục tăng trưởng 6% so với cùng kỳ và chi phí lãi vay giảm 8% so với cùng kỳ. Trong đó, tổng sản lượng điện ước tăng nhẹ 1%, chủ yếu từ sản lượng cải thiện 25% tại Vũng Áng 1 từ lượng than nhập khẩu nhằm đáp ứng kế hoạch điều độ của Cục điều tiết điện lực, đồng thời bù đắp cho sản lượng điện giảm 37% tại Nhơn Trạch 1 (NT1) do phân bổ lượng khí về nhà máy thấp hơn để ưu tiên đáp ứng các hợp đồng nhà máy điện BOT. Ngoài ra, chi phí khấu hao NT1 dự kiến giảm 330 tỷ đồng cũng góp phần cải thiện LNG trong 2020.

Qua đó, MBS khuyến nghị mua cổ phiếu POW với giá mục tiêu 13,800 đồng/cp nhờ vào kết quả kinh doanh tăng trưởng.

Xem thêm tại đây

Mua VRE với giá mục tiêu 42,000 đồng/cp

Theo CTCK Bản Việt (VCSC), CTCP Vincom Retail (HOSE: VRE) báo cáo doanh thu đạt 9.3 ngàn tỷ đồng (tăng 1.5% so với năm 2018) và lãi sau thuế (LNST) đạt 2.8 ngàn tỷ đồng (tăng 18.5% so với năm 2018) trong năm 2019.

Các kết quả kinh doanh này phù hợp với kỳ vọng của VCSC khi lần lượt tương ứng 95% và 100% dự báo doanh thu và LNST.

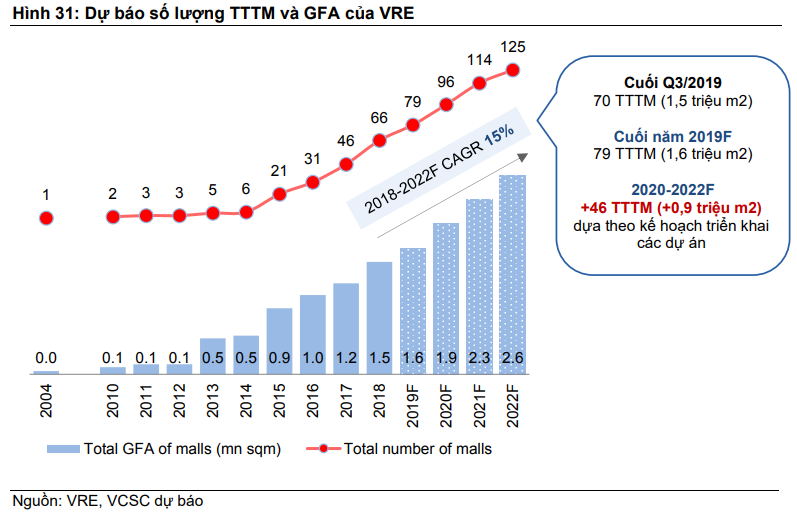

Theo VCSC, mảng cho thuê của VRE (chiếm 76% doanh thu năm 2019) ghi nhận tăng trưởng ổn định trong năm 2019 như VCSC kỳ vọng. Doanh thu và lợi nhuận gộp từ mảng này trong năm 2019 lần lượt tăng 27.4% và 30.3% so cùng kỳ, chủ yếu nhờ hoạt động ổn định tại 20 trung tâm thương mại (TTTM) đã mở trong năm 2018. Tại thời điểm cuối năm 2019, VRE sở hữu 79 TTTM (bao gồm 13 TTTM đã mở trong năm 2019) tại 43 tỉnh thành ở Việt Nam với tổng diện tích sàn (GFA) đạt 1.6 triệu m2. Mức tăng trưởng này sẽ tiếp tục củng cố vị thế là chủ đầu tư, sở hữu và vận hành TTTM bán lẻ lớn nhất Việt Nam của VRE.

Bên cạnh đó, mảng bán bất động sản của VRE năm 2019 (chiếm 22% doanh thu) báo cáo doanh thu giảm 40.9% so với năm 2018 trong khi biên lợi nhuận gộp của mảng này tăng lên mức 36.3% so với mức 23.5% trong năm 2018 nhờ vào thay đổi cơ cấu sản phẩm bàn giao. Lượng bàn giao chính trong năm 2019 bao gồm các dự án shophouse vốn có biên lợi nhuận cao hơn so với các dự án cao tầng được bàn giao trong năm 2018 như condotel Vinpearl Riverfront Đà Nẵng và chung cư Suối Hoa (Bắc Ninh).

Ban lãnh đạo của VRE cho biết việc sáp nhập VinCommerce và Masan Consumer Holdings trong tháng 12/2019 không làm thay đổi hợp đồng cho thuê hiện hữu và kế hoạch chiến lược phát triển Vinmart. Ngoài ra, theo ban lãnh đạo, việc đóng cửa hệ thống VinPro tại các TTTM của VRE cũng không gây ảnh hưởng đáng kể (cụ thể, các cửa hàng Vinpro chiếm 5.8% diện tích cho thuê (NLA) và 2.4% doanh thu năm 2019 của VRE; 35% diện tích mà Vinpro đã thuê trước đó đã được cho thuê lại trước thời điểm cuối quý 1/2020).

Qua đó, VCSC khuyến nghị mua cổ phiếu VRE với giá mục tiêu 42,000 đồng/cp nhờ mảng cho thuê vững chắc tiếp tục hỗ trợ tăng trưởng.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.