GMD trượt dài!

GMD trượt dài!

Dù là một cổ phiếu tiềm năng nhưng vẫn còn khá nhiều yếu tố cần phải cân nhắc thận trọng trước khi đầu tư vào CTCP Gemadept (HOSE: GMD). Vùng mua dự kiến của cổ phiếu này là 13,000-15,000.

Ngành cảng biển có nguy cơ dư thừa công suất

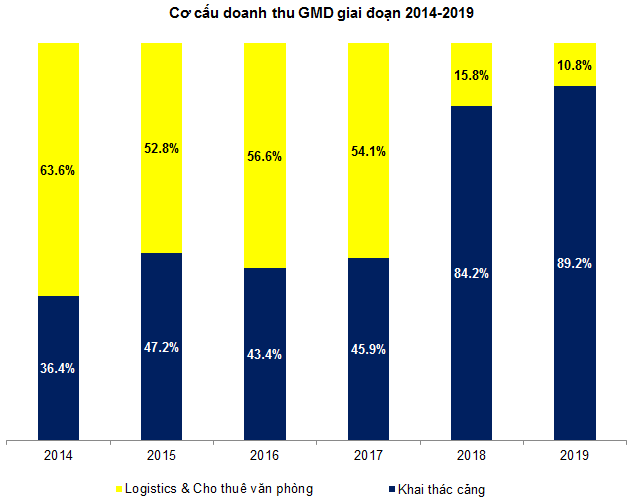

Cơ cấu doanh thu của GMD đã có sự dịch chuyển rõ rệt kể từ năm 2014 đến nay. Công ty đã đẩy mạnh việc tái cơ cấu doanh nghiệp khi giảm dần mảng logistics có tỷ suất sinh lời thấp để tập trung vào cảng biển. Cụ thể, GMD đã chuyển nhượng 51% vốn tại Công ty TNHH CJ - Gemadept Logistics Holding, 49% vốn tại Công ty TNHH CJ - Gemadept Shipping Holding và 51% vốn tại CTCP Tiếp vận và Cảng quốc tế Hoa Sen - Gemadept.

Tỷ trọng doanh thu của mảng cảng biển đã tăng từ mức 36.4% vào năm 2014 lên mức 89.2% trong năm 2019. Tuy nhiên, hướng đi này cũng tiềm ẩn nhiều rủi ro.

Nguồn: VietstockFinance

Số lượng cảng biển ở Việt Nam quá nhiều. Tư duy phát triển cảng biển từ trước đến nay ở các địa phương vẫn là cứ có nhu cầu vận chuyển và có tiềm năng phát triển là phải có ngay một cảng mới. Bởi thế mới phát sinh tình huống hầu như các tỉnh, thành ven biển đều đầu tư xây cảng biển. Theo Cục Hàng hải Việt Nam, Việt Nam hiện có 49 cảng biển được phân loại. Trong đó, 17 cảng biển loại I, 23 cảng biển loại II và 9 cảng biển loại III. Điều này làm gia tăng cạnh tranh nội bộ không cần thiết và khó tạo ra được những cảng mang tầm vóc khu vực và quốc tế.

Các đối thủ cạnh tranh của GMD trong khu vực miền Bắc (chủ yếu nằm ở Hải Phòng và Quảng Ninh) gồm: Cảng Lạch Huyện - HICT, Cảng Viconship, Cảng Hải Phòng, Cảng Cái Lân… Ở miền Nam, GMD cũng phải chịu áp lực lớn từ Cảng Tân Cảng - Hiệp Phước, Cảng Cái Mép - TCCT, Cảng quốc tế Cái Mép - CMIT, Cảng Tân Cảng - Cái Mép - TCIT… Điều này sẽ khiến cho lợi nhuận của từng cảng có nguy cơ sụt giảm trong tương lai do cạnh tranh tiêu cực giữa các cảng với nhau. Đây có thể coi là một trong những lo ngại lớn nhất của giới đầu tư về GMD trong những năm tới.

Cảng Lạch Huyện Hải Phòng (HICT). Nguồn: HICT

Dịch Covid-19 gây thiệt hại lớn cho ngành cảng biển, logistics và vận tải. Sự bùng phát của đại dịch Covid-19 vào đầu năm 2020 đã khiến nền kinh tế thế giới nói chung và Việt Nam nói riêng chịu nhiều ảnh hưởng tiêu cực.

Người dân hạn chế chi tiêu khiến thị trường tiêu thụ bị co hẹp. Các doanh nghiệp sản xuất gặp khó khăn vì thiếu hụt nguyên liệu sản xuất. Dịch Covid-19 lan rộng sang nhiều nước đã làm gián đoạn chuỗi cung ứng toàn cầu.

Điều này gây ra không ít khó khăn cho ngành cảng biển và logistics, trong đó có GMD. Vì vậy, nhiều khả năng kết quả kinh doanh của GMD trong năm 2020 sẽ sụt giảm đáng kể so với năm 2019.

Định giá cổ phiếu không quá hấp dẫn

Do GMD đang sở hữu vị trí dẫn đầu trong lĩnh vực logistics, cảng biển ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá GMD sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn GMD để làm cơ sở tính giá trị hợp lý của cổ phiếu GMD. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Ấn Độ, Trung Quốc, Nhật Bản…).

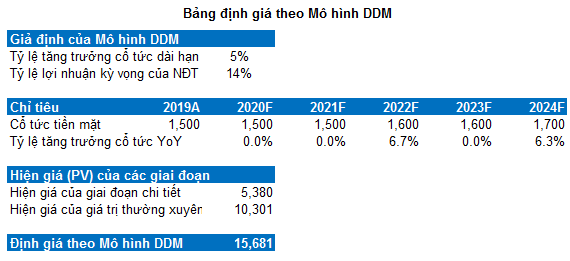

GMD chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) cũng có thể sử dụng trong trường hợp này.

Với giả định tỷ lệ tăng trưởng cổ tức trong dài hạn của doanh nghiệp là 5% thì mức giá GMD theo DDM là 15,681 đồng. Theo phương pháp EV/EBITDA thì giá trị hợp lý của GMD là 18,234 đồng.

Việc mua vào chỉ nên thực hiện khi giá xuống dưới mức 13,600 đồng (chiết khấu khoảng 20% so với kết quả định giá tổng hợp).

Mục tiêu giá là vùng 13,000-15,000

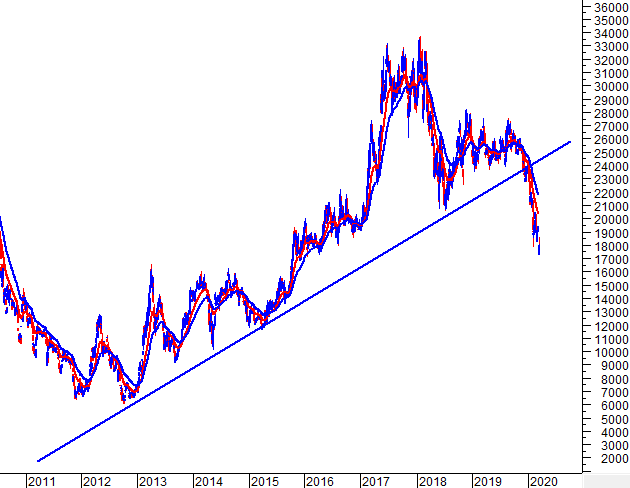

Đường trendline dài hạn đã hỗ trợ rất tốt cho GMD trong đợt giảm mạnh hồi tháng 07/2018. Tuy nhiên, điều này đã không thể lặp lại trong tháng 08/2019. Sau khi phá vỡ ngưỡng này, giá tiếp tục đi xuống mạnh trong những tháng sau đó.

Đà giảm của GMD được giới phân tích dự kiến sẽ còn tiếp diễn do giá hiện đang nằm dưới hầu hết các đường MA quan trọng.

Nguồn: VietstockUpdater

Đáy cũ của tháng 07/2018 đã bị phá vỡ hoàn toàn vào đầu năm 2020. Ngưỡng này (tương đương vùng 20,500-22,000) sẽ trở thành kháng cự mạnh của GMD trong thời gian tới.

Theo nguyên lý đối xứng trong phân tích kỹ thuật, các chuyên gia cho rằng cổ phiếu GMD có thể rơi về vùng giá 13,000-15,000 (đối xứng với vùng đỉnh cũ tháng 08/2019.

Thời gian đạt tới vùng đáy dự kiến sẽ vào khoảng giữa năm 2020.

Nguồn: VietstockUpdater