Những điểm hấp dẫn của DHG, NT2, DHC

Những điểm hấp dẫn của DHG, NT2, DHC

Các CTCK khuyến nghị mua DHC do lợi nhuận cất cánh nhờ công suất mới, nắm giữ DHG nhờ vào chiến lược tăng trưởng dài hạn và hợp tác với Taisho, mua NT2 vì nhiệt điện vẫn đóng vai trò quan trọng và kỳ vọng vào cổ tức đều đặn mỗi năm.

Mua DHC với giá mục tiêu 47,700 đồng/cp

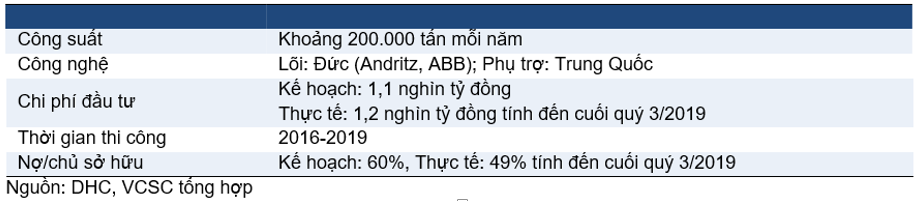

Theo CTCK Bản Việt (VCSC), CTCP Đông Hải Bến Tre (HOSE: DHC) có vị thế tốt để nắm bắt đà tăng trưởng tiêu thụ giấy tại Việt Nam (VCSC dự phóng tốc độ tăng trưởng kép/CAGR trong giai đoạn 2019-2022 đạt 12%). So với các nhà máy sản xuất bao bì khác đã được đầu tư/sẽ được đầu tư tại Việt Nam trong giai đoạn 2017- 2020, nhà máy mới của DHC (Giao Long 2) có chi phí đầu tư thấp hơn trong khi sử dụng công nghệ lõi của Đức giúp đảm bảo chất lượng.

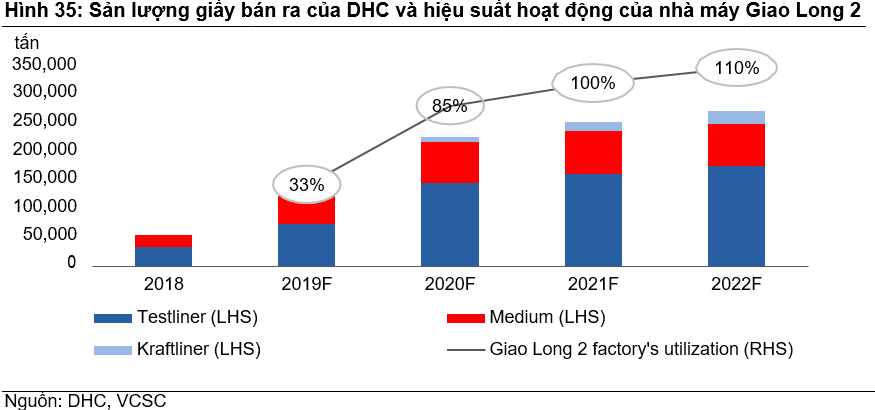

Theo DHC, nhà máy Giao Long 2 đã được vận hành với 100% hiệu suất hoạt động trong giai đoạn tháng 10-11/2019. VCSC kỳ vọng hiệu suất hoạt động sẽ duy trì ở mức cao 85%/100% trong cả năm 2020/2021 và đạt 110% trong năm 2022. Đồng thời, VCSC dự phóng thận trọng về hiệu suất hoạt động năm 2020 của DHC so với quý 4/2019 dựa trên bối cảnh hiệu suất hoạt động trong quý 4/2019 có thể đã hưởng lợi từ yếu tố mùa vụ (cụ thể, quý 4 là mùa cao điểm).

|

Nhà máy giấy Giao Long 2 của DHC

|

VCSC cho rằng tiêu dùng trong nước và hoạt động sản xuất mạnh mẽ thúc đẩy nhu cầu giấy tại Việt Nam. Nhu cầu giấy có xu hướng tương quan với nhu cầu tiêu thụ và có tính chu kỳ thấp hơn so với các loại hàng hóa khác.

Theo Tổ chức Lương thực và Nông nghiệp Liên Hiệp Quốc (FAO) và Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), tiêu thụ giấy đầu người của Việt Nam là 52kg vào năm 2018, thấp hơn nhiều so với 80kg của Trung Quốc và 212 kg tại Mỹ. VCSC kỳ vọng Việt Nam sẽ ghi nhận tăng trưởng hàng năm ở mức một chữ số cao (7-9) cho tổng mức bán lẻ và sản xuất công nghiệp trong 3 năm tới, củng cố nhu cầu tiêu thụ giấy.

Theo VCSC, việc mở rộng công suất và cải thiện cơ cấu sản phẩm sẽ giúp gia tăng doanh thu cho DHC. Nhà máy Giao Long 2 đi vào hoạt động thương mại tháng 9/2019 và vận hành 100% trong quý 4/2019. Ngoài ra, DHC có kế hoạch nâng công suất bao bì thêm 130% năm 2021 trong khi có kế hoạch sản xuất giấy kraft (krafliner) (có giá cao hơn 40%-50% so với các sản phẩm hiện tại của DHC) trong năm 2020.

Đồng thời, theo như kế hoạch của Trung Quốc nhằm chấm dứt nhập khẩu giấy carton cũ (OCC) vào năm 2021, nếu được thực hiện, có thể hỗ trợ biên lợi nhuận của các công ty sản xuất giấy như DHC. Nếu kế hoạch được thực hiện, VCSC cho rằng sẽ có áp lực giảm giá lên OCC - nguyên liệu chính cho các nhà sản xuất giấy bao bì tại Việt Nam.

Qua đó, VCSC khuyến nghị mua DHC với giá mục tiêu 47,700 đồng/cp.

Xem thêm tại đây

Mua DHG với giá mục tiêu 80,400 đồng/cp

Theo CTCK Phú Hưng (PHS), CTCP Dược Hậu Giang (HOSE: DHG) sẽ tăng trưởng dài hạn nhờ hợp tác chiến lược với Taisho Pharmaceutial. Nhờ trợ lực của Taisho, DHG đã nâng cấp dây chuyền sản xuất viên sủi bọt đạt tiêu chuẩn PIC/sGMP và dây chuyền viên nén Non Betalactam đạt tiêu chuẩn GMP Nhật Bản (PMDA). Bên cạnh đó, DHG hợp tác với Taisho để sản xuất và phân phối 10 sản phẩm mới như thuốc dùng ngoài, thuốc xịt, tim mạch, tiểu đường. Ban lãnh đạo DHG cũng dự kiến doanh thu hợp tác với Taisho sẽ có từ năm 2021.

Hãng nghiên cứu thị trường IMS Health cũng dự báo chi tiêu cho dược phẩm bình quân đầu người tại Việt Nam khoảng 50 USD/người/năm vào năm 2020 với mức tăng trưởng 14%/năm. Thị trường Dược còn được đánh giá khá phân mảnh khi công ty đầu ngành chỉ chiếm thị phần khoảng 5%, điển hình là DHG.

|

Dự báo kết quả kinh doanh năm 2020 của DHG

Nguồn: PHS

|

Bên cạnh đó, dịch Covid-19 sẽ tác động tích cực đến doanh nghiệp Dược trong ngắn hạn, nhất là những doanh nghiệp chuyên sản xuất và phân phối thuốc kháng sinh, hạ sốt như DHG. Do đó, PHS kỳ vọng doanh thu của DHG trong năm 2020 đạt 3,955 tỷ đồng (tăng 1.5% so với năm trước). Tuy nhiên, biên lãi gộp của DHG vẫn chịu tác động tiêu cực khi Chính phủ Trung Quốc tiếp tục siết chặt quản lý ô nhiễm môi trường và dịch Covid-19 bùng phát khiến nhiều nhà máy đóng cửa dẫn tới giá thành của API tăng cao do nguồn cung bị thu hẹp. PHS ước tính lãi sau thuế của DHG đạt 630 tỷ đồng (giảm 0.1% so với năm trước) với giả định biên lãi gộp ở mức 43.9%.

Từ đó, PHS khuyến nghị nắm giữ DHG với giá mục tiêu 80,400 đồng/cp.

Xem thêm tại đây

Mua NT2 với giá mục tiêu 27,900 đồng/cp

Theo CTCK Phú Hưng (PHS), kết thúc năm 2019, sản lượng điện sản xuất của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) đạt 4,952 triệu kWh (tăng 4.0% so với năm trước), doanh thu đạt 7,469 tỷ đồng (tăng 0.1% so với 2018). Ngược lại, lãi sau thuế cả năm giảm 3.6%, đạt 754 tỷ đồng. Trong năm 2019, NT2 đã hoàn nhập 37 tỷ đồng từ Quỹ Phát triển khoa học và công nghệ vào khoản thu nhập khác, khoản này tương ứng 4% lãi trước thuế của doanh nghiệp.

KHÓA HỌC ONLINEChứng khoán Phái sinh

Hotline: 0908 16 98 98 |

PHS dự phóng doanh thu năm 2020 của NT2 ước đạt 7,876 tỷ đồng (tăng 2.9% so với năm trước) vì nhu cầu tiêu thụ điện từ nhiệt điện sẽ cao trong năm 2020. Tuy nhiên, lãi sau thuế 2020 lại đi ngang so với 2019, đạt 754 tỷ đồng do không có khoản thu nhập bất thường như 2019.

Bên cạnh đó, PHS cũng đưa ra những yếu tố tạo động lực tăng trưởng cho NT2: Chi phí nguyên liệu đầu vào chính là khí đang tiếp tục trong xu hướng giảm từ năm 2019 và tiếp tục kỳ vọng tiếp diễn trong 2020. Ngành điện vẫn đang đối mặt với tình trạng sản xuất vẫn chưa đáp ứng được nhu cầu tiêu thụ, nhiệt điện vẫn tiếp tục đóng vai trò quan trọng để đáp ứng nhu cầu. Cơ chế chính sách từ chính quyền hỗ trợ rất nhiều cho các công ty sản xuất điện tạo điều kiện cho các công ty tăng trưởng trong tương lai. Cùng với đó là khoản vay dài hạn được trả hết, chính sách chi trả cổ tức đều đặn kỳ vọng được tiếp tục.

Qua đó, PHS khuyến nghị mua NT2 với giá mục tiêu 27,900 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Nhịp đập Thị trường 25/04: Thị trường dần hụt hơi

16 phút trước

Tăng cung ngoại tệ - Kiềm chế lãi suất

3 giờ trước