Thanh khoản ngân hàng dần cải thiện sau 3 năm!?

Thanh khoản ngân hàng dần cải thiện sau 3 năm!?

Sau 3 năm, thanh khoản của hệ thống ngân hàng có đang thực sự cải thiện khi các số liệu cho thấy rủi ro thanh khoản đang giảm dần?

Thanh khoản ngân hàng là khả năng mà nhà băng có thể kịp thời đáp ứng nhu cầu rút tiền gửi và giải ngân các khoản tín dụng theo cam kết. Khi ngân hàng hạn chế về khả năng cung ứng đủ lượng tiền mặt cho nhu cầu thanh khoản tức thời, hoặc chỉ có thể cung ứng với chi phí cao thì rủi ro thanh khoản ngân hàng xuất hiện. Việc ngân hàng thiếu khả năng chi trả dẫn đến rủi ro thanh khoản ngân hàng thường xuất phát từ việc không kịp chuyển đổi các loại tài sản ra tiền mặt, hoặc không thể vay mượn để đáp ứng yêu cầu của các hợp đồng thanh toán.

Tuy nhiên, khi càng nhiều nguồn vốn được giữ lại để sẵn sàng đáp ứng nhu cầu thanh khoản, thì khả năng tạo ra lợi nhuận của ngân hàng càng thấp và ngược lại. Do đó, mục tiêu của các ngân hàng là phải tìm cách cân bằng nguồn vốn sao cho tối ưu hóa lợi nhuận nhưng vẫn đủ thanh khoản để đáp ứng khi cần thiết.

Trong khuôn khổ bài viết này người viết đề cập đến tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) và tỷ lệ vốn ngắn hạn cho vay trung, dài hạn để định lượng khả năng thanh khoản của các ngân hàng trong 3 năm qua.

Thông thường, tỷ lệ này khoảng trên dưới 80% được xem là khá an toàn để các ngân hàng vẫn đảm bảo khả năng sinh lời và vẫn còn khoản dự phòng khi có vấn đề phát sinh. Tỷ lệ LDR càng cao thì khả năng sinh lời càng cao, tuy nhiên, nếu tiệm cận đến 100% hoặc lớn hơn thì đáng lo ngại. Bởi nếu ngân hàng đang cho vay quá nhiều, vượt nguồn huy động đầu vào, khả năng sinh lời càng cao nhưng đánh đổi lại rủi ro thanh khoản cũng tăng theo. Khi có vấn đề phát sinh, ngân hàng không có khả năng tự xoay sở sẽ phải vay mượn trên thị trường 2, khi đó có thể sẽ phải trả mức chi phí khá cao, trong khi lợi nhuận thu về được không đủ bù chi phí.

Tỷ lệ LDR các ngân hàng ra sao trong 3 năm qua?

Sự ra đời của Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài đã gây áp lực căng thẳng lên thanh khoản của các nhà băng vào cuối năm 2019. Hai điểm chính của Thông tư này là giảm tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ mức 40% hiện tại xuống 30% theo lộ trình và tăng hệ số rủi ro của cho vay bất động sản tiêu dùng, từ mức 50% hiện tại lên đến mức trần tối đa là 150%. Đồng thời, yêu cầu điều chỉnh tỷ lệ tối đa dư nợ cho vay (LDR) so với tổng tiền gửi ở mức 85% với thời gian chuyển tiếp là 2 năm (trước ngày 01/01/2022).

|

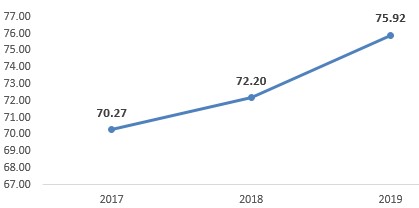

Tỷ lệ LDR trung bình của 27 ngân hàng TMCP 3 năm qua. Đvt: %

|

Trước đây, theo Thông tư 36/2014/TT-NHNN, tỷ lệ LDR đối với nhóm NHTM Nhà nước là 90%, ngân hàng TMCP là 80%. Nhưng theo Thông tư 22/2019/TT-NHNN, tất cả các ngân hàng đều duy trì ở mức 85%. Có nghĩa là nếu như trước đây, các ngân hàng TMCP sẽ phải tăng cường huy động vốn để dù tín dụng tăng trưởng, vẫn đảm bảo được tỷ lệ LDR ở mức 80%. Điều này vô hình trung làm tăng áp lực cạnh tranh huy động vốn trên thị trường 1, đẩy mặt bằng lãi suất huy động lên cao.

Khi tỷ lệ này được nới lên 85%, các ngân hàng có thể cho vay nhiều hơn hoặc giảm được áp lực huy động vốn để đảm bảo tỷ lệ theo đúng quy định.

Dựa theo dữ liệu từ Vietstock, trong 3 năm qua, tính bình quân trên số liệu của 27 NHTM, tỷ lệ LDR trung bình của các ngân hàng tăng lên qua từng năm, tuy nhiên vẫn còn thấp, dưới 80%.

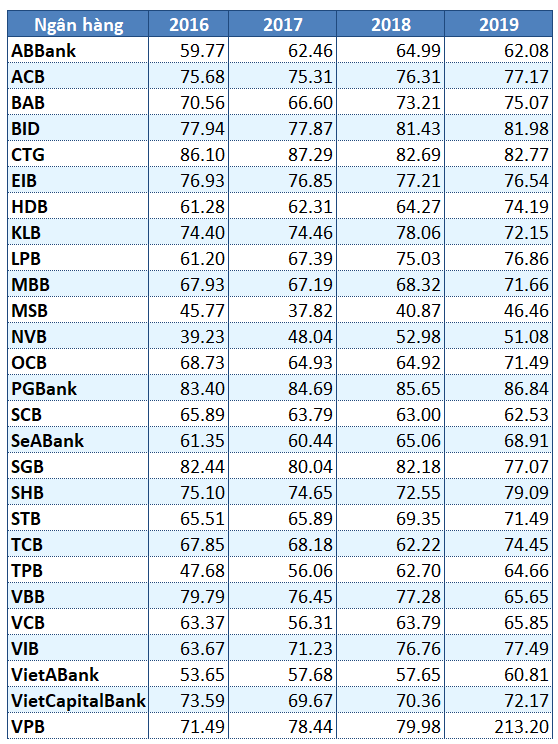

Riêng trong năm 2019, chỉ có một số nhà băng có tỷ lệ LDR trên 80% là BIDV (BID, 82%), PGBank (87%) và VPB (213%).

|

Tỷ lệ LDR của các ngân hàng giai đoạn 2016-2019. Đvt: %

Nguồn: VietstockFinance

|

Lưu ý: Nguồn vốn huy động bao gồm lượng tiền gửi từ khách hàng, các khoản tiền gửi của tổ chức tín dụng khác và lượng tiền huy động từ phát hành giấy tờ có giá.

Lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn giúp giảm rủi ro thanh khoản

Cũng theo lộ trình trong Thông tư 22, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 1/1/2020 đến 30/9/2020, con số này là 40%. Giai đoạn 1/10/2020 - 30/9/2021, tỷ lệ tối đa là 37%.

Việc giảm tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ mức 40% hiện tại xuống 30% theo Thông tư 22, giúp làm giảm rủi ro thanh khoản trong tương lai.

Làm thế nào đưa nguồn vốn về trạng thái cân bằng, vốn ngắn hạn cho vay ngắn hạn, vốn trung, dài hạn cho vay trung, dài hạn luôn là mục tiêu cân bằng vốn của các nhà băng. Song, khoản cho vay trung, dài hạn luôn chiếm tỷ trọng lớn trong khi nguồn vốn huy động lại chủ yếu là ngắn hạn.

Do đó, để kịp thời có vốn đáp ứng nhu cầu cho vay, ngân hàng thường dùng vốn ngắn hạn để cho vay trung, dài hạn. Và khi tỷ lệ này quá cao, đến hạn thanh toán cho khách hàng huy động vốn ngắn hạn sẽ phát sinh tình trạng thiếu vốn dự trữ, hụt thanh khoản, dẫn đến vay mượn trên thị trường tiền tệ với lãi suất cao, làm gia tăng mặt bằng lãi suất, kích cầu người gửi tiền, làm giảm đầu tư, kéo tăng trưởng nền kinh tế đi xuống. Vô hình trung đi từ trạng thái mất cân bằng vốn dẫn đến rủi ro thanh khoản và ảnh hưởng đến nền kinh tế chung.

Để đảm bảo đủ vốn trung dài hạn, các nhà băng phải chạy đua huy động lãi suất cao ở kỳ hạn dài trên 12 tháng, phát hành chứng chỉ tiền gửi trung và dài hạn hoặc có thể vay vốn quốc tế dài hạn. Tuy nhiên, kể từ khi NHNN phát đi tín hiệu sẽ kiểm soát chặt chẽ hơn hoạt động tín dụng, nhiều ngân hàng đã chủ động cơ cấu lại nguồn vốn nhằm đảm bảo tuân thủ quy định.

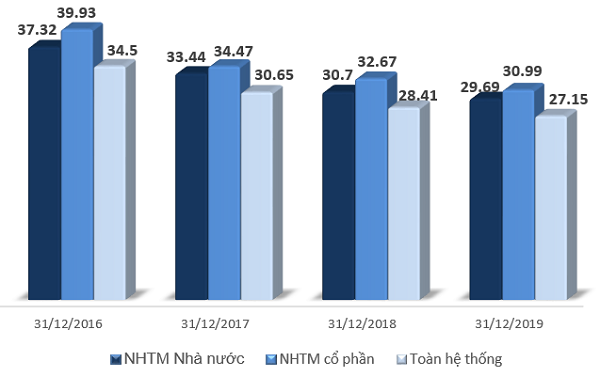

Tỷ lệ vốn ngắn hạn cho vay trung dài hạn toàn hệ thống từ năm 2016 đến nay đều kiểm soát dưới 35%, số liệu ghi nhận theo NHNN. Tính riêng bình quân các ngân hàng TMCP từ năm 2016 đến nay đã giảm dần từ 39.93% xuống còn 30.99%.

|

Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn toàn hệ thống 3 năm qua. Đvt: %

Nguồn: Ngân hàng Nhà nước

|

Áp lực thanh khoản tăng vì dịch Covid-19?

Theo báo về ngành ngân hàng của CTCK Vietcombank (VCBS) phát hành từ cuối năm 2019, quy định tỷ lệ LDR và tỷ lệ vốn ngắn hạn cho vay trung dài hạn có thể tác động tới huy động vốn của các ngân hàng trong năm 2020. Vấn đề về thanh khoản cục bộ có thể khiến một số ngân hàng quyết định neo lãi suất huy động cao hơn so với mặt bằng chung của hệ thống.

Nhiều chuyên gia kinh tế thời điểm đó cũng dự đoán thanh khoản hệ thống trong năm 2020 sẽ tiếp tục dồi dào và không gây áp lực từ bên ngoài cho lãi suất nhờ nguồn vốn FDI và xuất khẩu mạnh tạo ra thặng dư thương mại.

Từ khi dịch cúm Covid-19 bùng phát vào đầu năm 2020 đến nay, đã đập tan tất cả các dự báo trước đó. Dịch cúm đã và đang ảnh hưởng nặng nề đến kinh tế toàn cầu, người dân tăng mua sắm các nhu yếu phẩm, các doanh nghiệp sản xuất đình trệ do không có nguồn cung nguyên liệu đầu vào, cung không đủ cầu.

Nhiều doanh nghiệp lại không kinh doanh được do giữa tình hình dịch bệnh, người dân không có nhu cầu mua sắm, dẫn đến tình trạng thừa cung thiếu cầu, phải tạm đóng cửa, do đó không có nhu cầu vay vốn để mở rộng sản xuất kinh doanh. Quan trọng hơn nữa, khi không thể sản xuất kinh doanh, các doanh nghiệp sẽ không có tiền để trả nợ ngân hàng, ảnh hưởng đến dòng vốn thu hồi về của nhà băng trong khi tỷ lệ nợ xấu gia tăng là điều khó tránh khỏi.

Trong giai đoạn dịch bệnh còn dự kiến kéo dài thêm 1,2 tháng, TS. Đinh Thế Hiển – Chuyên gia kinh tế cho rằng hoạt động sản xuất kinh doanh có giảm sút, thậm chí các ngân hàng có kế hoạch giãn nợ cho các doanh nghiệp. Ngược lại, do nhu cầu kinh doanh giảm nên kế hoạch vay vốn cũng giảm. Vì vậy, thanh khoản ngân hàng nhìn chung không dồi dào, một phần do việc thu nợ chậm, đồng thời số tiền cho vay ra cũng chậm.

Theo thống kê của NHNN, trong 2 tháng đầu năm, tăng trưởng tín dụng toàn hệ thống chỉ đạt 0.06%, giảm mạnh so với mức tăng 1% của cùng kỳ năm trước, dù các ngân hàng đã tung ra nhiều gói tín dụng hỗ trợ doanh nghiệp bị thiệt hại do cúm Covid-19, giảm lãi vay từ 1-1.5%.

Giữa lúc tình hình dịch bệnh ngày càng căng thẳng, và chưa có dấu hiệu khi nào sẽ kết thúc, cầu tín dụng ngày càng giảm và hầu như là rất thấp, trong khi người dân chuyển sang dự trữ các tài sản khác như vàng, kéo theo nguồn cung huy động vốn từ cá nhân và tổ chức kinh tế cũng ảnh hưởng chắc chắn là điều không thể tránh khỏi.