MPC - Trong nguy có cơ

MPC - Trong nguy có cơ

CTCP Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) gặp nhiều khó khăn do ảnh hưởng của dịch Covid-19. Tuy nhiên, điều này cũng đem lại cơ hội mua vào cổ phiếu này với mức giá hợp lý.

Phân tích định lượng - Đầu tư khách quan hơn, hiệu quả hơn

Chứng khoán phái sinh - Kiếm tiền ngay cả khi thị trường lao dốc

Kỳ vọng tăng trưởng mạnh sau mùa dịch

Dịch Covid-19 diễn biến khó lường trên toàn thế giới đã khiến cho việc sản xuất cũng như xuất khẩu thủy sản trong nước gặp nhiều khó khăn. Cụ thể trong ba tháng đầu năm 2020, xuất khẩu thủy sản của cả nước ước chỉ đạt hơn 1.5 tỷ USD, giảm 14% so với cùng kỳ năm trước.

Theo khảo sát của Hiệp hội Chế biến và Xuất khẩu thuỷ sản Việt Nam (VASEP), hoạt động sản xuất, kinh doanh và xuất khẩu của các doanh nghiệp thủy sản đang chịu ảnh hưởng nghiêm trọng bởi dịch Covid-19. Đa phần các doanh nghiệp đều bị sụt giảm từ 35%-50% đơn hàng do bị hủy, lùi đơn hàng hoặc thiếu nguyên liệu.

Trong khi đó, xuất khẩu tôm của Việt Nam trong ba tháng đầu năm vẫn đạt 628.6 triệu USD, tăng nhẹ 1.8%. Đây được xem là tín hiệu khá tích cực trong bối cảnh khó khăn chung từ ảnh hưởng của dịch Covid-19.

Nguồn: VASEP

Nếu tình hình dịch bệnh được kiểm soát tốt trong quý 2/2020 thì nhiều khả năng các doanh nghiệp xuất khẩu tôm sẽ bứt phá nhờ nhu cầu tiêu dùng tăng trở lại khi các nước dần nới lỏng các biện pháp cách ly xã hội.

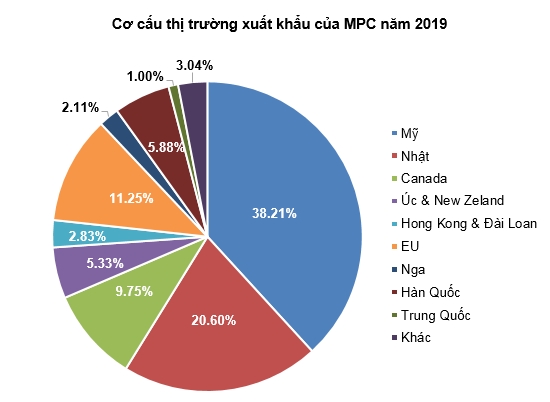

Mặt khác, Hiệp định EVFTA cũng nhiều khả năng sẽ có hiệu lực từ tháng 06/2020. Điều này sẽ giúp cho các doanh nghiệp xuất khẩu tôm lớn như MPC cạnh tranh tốt hơn với các doanh nghiệp của Ấn Độ, Thái Lan, Ecuador… nhờ lợi thế về thuế suất.

Nguồn: MPC

Hoạt động kinh doanh gặp nhiều khó khăn

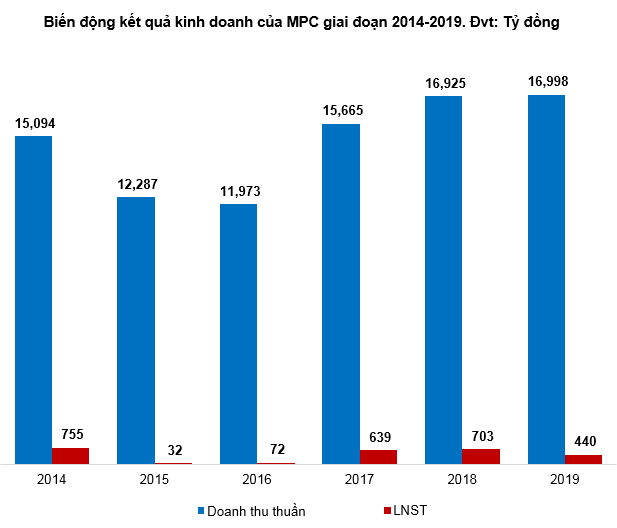

Việc thiếu tôm nguyên liệu cho sản xuất đã khiến kết quả sản xuất kinh doanh của MPC năm 2019 không mấy tích cực. Cụ thể, sản lượng sản xuất đạt 59,549 tấn, giảm 9.04%; sản lượng xuất khẩu 57,709 tấn, giảm 14.69%; doanh số xuất khẩu đạt 643.71 triệu USD, giảm 14.25%.

Chính vì thiếu đầu vào mà MPC đã phải mua tôm nguyên liệu từ những nguồn khác với giá cao để đáp ứng đủ đơn hàng. Điều này khiến cho giá vốn của MPC năm 2019 tăng lên hơn 1,000 tỷ so với năm 2018, đạt 15,313 tỷ đồng. Trong khi doanh thu thuần chỉ tăng nhẹ 0.4%, đạt 16,988 tỉ đồng. Chính điều này là nguyên nhân khiến lợi nhuận sau thuế năm 2019 sụt giảm khá nhiều so với năm 2018.

Nguồn: VietstockFinance

Năm 2020, MPC được dự báo sẽ gặp nhiều khó khăn khi chịu tác động kép từ dịch Covid-19 cũng như những ảnh hưởng từ việc Cơ quan Hải quan và Bảo vệ biên giới Mỹ (CBP) áp dụng biện điều tra lẩn tránh thuế chống bán phá như yêu cầu ký quỹ tạm thời (10%). Do đó, việc đẩy mạnh xuất khẩu sang EU nhờ lợi thế từ Hiệp định EVFTA sẽ giúp MPC cân bằng những tác động tiêu cực từ biện pháp điều tra lẩn tránh thuế của CBP.

KHÓA HỌC ONLINEChứng khoán Phái sinh Nhập môn

Hotline: 0908 16 98 98 |

Định giá cổ phiếu

Do MPC đang sở hữu vị trí dẫn đầu trong mảng xuất khẩu tôm ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM do quy mô của những doanh nghiệp này tương đối nhỏ so với MPC. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá MPC sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường thích hợp để làm cơ sở tính giá trị hợp lý của cổ phiếu MPC. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

Mức P/E trung bình của nhóm cổ phiếu cùng ngành là 13.46. Với tỷ trọng tương đương giữa hai phương pháp P/E và DDM, chúng ta tính được mức định giá hợp lý của MPC là 33,076 đồng.

Vì vậy, nhà đầu tư có thể canh mua cho mục tiêu đầu tư dài hạn nếu giá cổ phiếu rớt xuống dưới mức 23,000 (chiết khấu 30% so với giá trị định giá).