VDSC: Cơ hội đầu tư vùng giá thấp vẫn còn ở phía trước

VDSC: Cơ hội đầu tư vùng giá thấp vẫn còn ở phía trước

Theo báo cáo chiến lược đầu tư tháng 05/2020, CTCP Chứng khoán Rồng Việt (VDSC, HOSE: VDS) cho rằng đối diện với bức tranh triển vọng kinh tế chưa mấy rõ ràng hiện tại, một bộ phận nhà đầu tư có thể sẽ chốt lời trong ngắn hạn. Những thời điểm thị trường hưng phấn nên là thời điểm nhà đầu tư ngắn hạn giảm tỷ trọng cổ phiếu và đưa tỷ lệ đòn bẩy về mức an toàn.

Áp lực sau đợt hồi phục mạnh

Thị trường giảm mạnh trong tháng 3/2020 rõ ràng đã tạo ra sức hút nhất định đối với các nhà đầu tư. Chính dòng tiền mới này đã giúp thị trường hồi phục mạnh trong những tuần đầu tháng 4 trước khi đi ngang do cú sốc của giá dầu thế giới. Sau giai đoạn biến động hình chữ V cuối tháng 3 - đầu tháng 4, thị trường đã trở lại trạng thái cân bằng hơn.

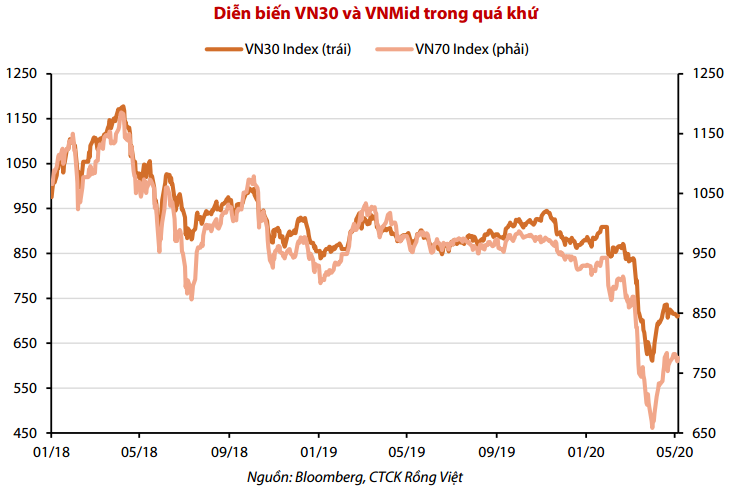

Cho những tháng còn lại của quý 2/2020, VDSC nhận thấy thị trường đang đối diện nhiều áp lực điều chỉnh hơn là có yếu tố hỗ trợ. Cụ thể trong quá khứ, sau khi thị trường tăng mạnh và dòng tiền bắt đầu lan tỏa sang nhóm VNMid và VNSmall, thị trường có xu hướng điều chỉnh ngay sau đó. Bên cạnh đó, việc gia nhập thị trường trong tuần tạo đáy cuối tháng 3 của một lượng tiền lớn đã giúp tài khoản của nhiều nhà đầu tư tăng hơn 20%. Đối diện với bức tranh triển vọng kinh tế chưa mấy rõ ràng hiện tại, một bộ phận nhà đầu tư có thể sẽ hiện thực hóa một phần lợi nhuận đầu tư ngắn hạn.

|

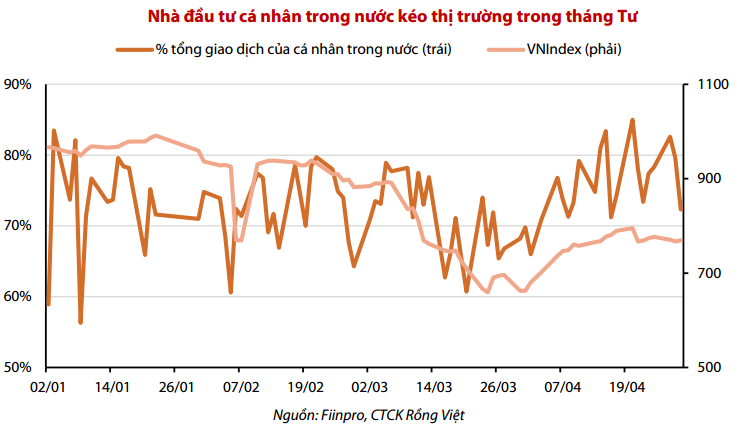

Trong khi khối nội có thể lưỡng lự để tiếp tục đổ tiền vào thị trường, làn sóng bán ròng của khối ngoại chưa có dấu hiệu dừng lại, khi khả năng kéo dài của dịch Covid-19 chưa ngã ngũ khiến các chỉ số rủi ro như CDS 5 năm của Việt Nam và chỉ số VIX còn đang ở mức cao. VDSC kỳ vọng mức độ bán ròng của khối ngoại có thể giảm bớt khi VFMVN Diamond ETF được niêm yết trên thị trường trong tháng 5. Tuy nhiên, sức hút của ETF, giải quyết phần nào bài toán giới hạn sở hữu nước ngoài, đang là một dấu hỏi khi gần đây một vài cổ phiếu kín “room” ngoại bắt đầu bị khối ngoại bán ròng thông qua giao dịch khớp lệnh.

KHÓA HỌC ONLINEChứng khoán Cơ bản

Hotline: 0908 16 98 98 |

Về mặt cơ bản, đầu năm, thị trường kỳ vọng lợi nhuận có thể tăng 22% trong năm 2020, theo thống kê từ Bloomberg Consensus. Tuy nhiên, kỳ vọng này đã được điều chỉnh xuống ngưỡng âm 1%. Như vậy, có thể nói, việc VN-Index giảm mạnh hơn 20% vào cuối tháng 3 là sự phản ánh rõ nét về sự thay đổi kỳ vọng lợi nhuận năm 2020. Tăng trưởng LNST (LNST) trong quý 1 của các doanh nghiệp thuộc VN-Index ước giảm 13% so cùng kỳ. Như vậy, tăng trưởng LNST của các doanh nghiệp cần phải cho thấy sự phục hồi mạnh mẽ, đủ bù đắp cho mức sụt giảm trong quý 1/2020 để VN-Index có thể duy trì ít nhất ở vùng điểm hiện tại. VDSC không kỳ vọng điều này có thể diễn ra ngay trong quý 2/2020, giai đoạn mà dịch bệnh diễn tiến nghiêm trọng nhất.

Yếu tố khả dĩ kỳ vọng có thể mang lại sự hưng phấn là tại những thời điểm có tiến triển khả quan về kiểm soát dịch bệnh và nới lỏng lệnh phong tỏa của Mỹ và các quốc gia châu Âu, những nền kinh tế gắn liền với triển vọng xuất khẩu của Việt Nam. Dù vậy, yếu tố này chỉ có tác dụng hỗ trợ ngắn hạn về mặt tâm lý. Triển vọng hồi phục hoạt động sản xuất, kinh doanh của nền kinh tế sau dịch bệnh vẫn là yếu tố cần được quan sát nhiều hơn. Tháng 5/2020, VN-Index dự báo sẽ dao động trong khoảng 700-800 điểm.

|

Quan trọng là lựa chọn cổ phiếu

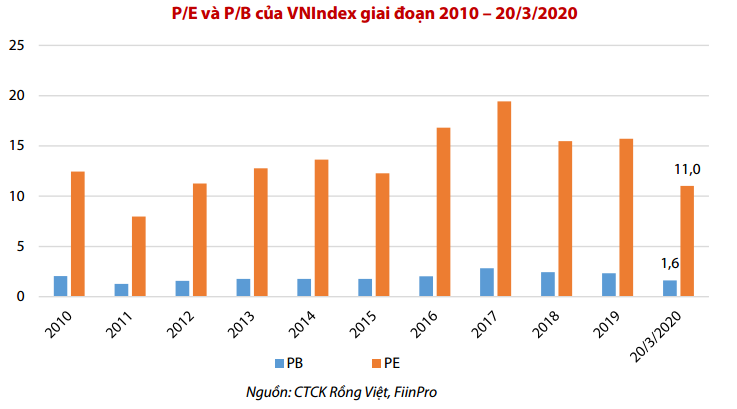

Hầu hết cổ phiếu đã tăng giá mạnh trở lại từ đầu tháng 4. Ước tính chỉ số VN-Index đã phục hồi hơn 20% từ mức đáy được tạo thành trong tuần cuối tháng Ba, trong khi khá nhiều nhóm cổ phiếu vốn hóa trung bình - nhỏ đã tăng ít nhất hơn 30% về giá trong cùng giai đoạn. Cùng với tâm lý lạc quan hơn với tiến triển dịch bệnh, việc VN-Index đã giảm về mức điểm thấp nhất kể từ năm 2016 (tỷ số P/B và P/E của VN-Index thậm chí giảm về vùng thấp nhất kể từ năm 2012) đã kích thích dòng tiền mới gia nhập thị trường. Đây có thể là yếu tố giúp thị trường phục hồi tích cực trong những tuần đầu tháng 4.

Sang tháng 5 hoặc 6, sự hưng phấn của nhà đầu tư trong nước có thể sẽ tái diễn tại những thời điểm có tiến triển khả quan về kiểm soát dịch bệnh và nới lỏng lệnh phong tỏa của Mỹ và các quốc gia châu Âu. Tuy nhiên, VDSC cho rằng triển vọng hồi phục hoạt động sản xuất, kinh doanh của nền kinh tế sau dịch bệnh là yếu tố nhà đầu tư cần cân nhắc cẩn trọng khi ra quyết định đầu tư hơn là chỉ dựa vào yếu tố đề cập bên trên.

Dựa trên đánh giá của các chuyên viên phân tích về kết quả kinh doanh (KQKD) quý 1 cũng như triển vọng quý 2/2020 của các doanh nghiệp niêm yết, VDSC cho rằng cơ hội đầu tư ở vùng giá thấp vẫn còn phía trước. Những thời điểm thị trường hưng phấn nên là thời điểm nhà đầu tư ngắn hạn giảm tỷ trọng cổ phiếu và đưa tỷ lệ đòn bẩy về mức an toàn.

|

Tổng hợp 53/54 doanh nghiệp mà VDSC nghiên cứu (chiếm 35% tổng vốn hóa ba sàn niêm yết) công bố KQKD quý 1/2020 cho thấy: Tổng doanh thu chỉ tăng 7.7% và LNST giảm 5.7% so cùng kỳ (loại trừ nhóm ngân hàng thì doanh thu và LNST lần lượt tăng trưởng 5.4% và giảm 10% so cùng kỳ).

Khác với bức tranh sáng màu của cùng kỳ các năm trước, lợi nhuận công bố của các doanh nghiệp năm nay hầu hết là phù hợp với kỳ vọng, hoặc thậm chí tiêu cực hơn dự báo. Điều này hàm ý rằng, xét về đánh giá cơ bản dựa trên bức tranh hoạt động của doanh nghiệp, VDSC không còn nhìn thấy yếu tố hỗ trợ tăng giá trong khi rủi ro điều chỉnh (ở những doanh nghiệp có lợi nhuận suy giảm) đang khá cao.

Thống kê trong phạm vi 54 cổ phiếu kể trên thì nhóm ngành thép, công nghệ thông tin, và dược phẩm, với các đại diện HPG, FPT, IMP và PME, là những doanh nghiệp ghi nhận đồng thời tăng trưởng cả về doanh thu và lợi nhuận. Đây cũng là những nhóm ngành được cho rằng sẽ ít chịu tác động từ những diễn biến bất lợi của dịch bệnh nhất.

Ở ngành đồ uống, doanh thu và LNST quý 1/2020 lần lượt tăng 1.6% và giảm 2.9% so cùng kỳ do sản lượng tiêu thụ sụt giảm bởi ảnh hưởng phần lớn từ dịch Covid-19 (bên cạnh một số nguyên nhân khác như Thông tư hạn chế sử dụng bia rượu đối với SMB, và thiếu cung mía đường đối với QNS).

Sự sụt giảm mạnh của giá dầu đã tác động tiêu cực đến hoạt động (cũng như diễn biến giá) của nhóm doanh nghiệp dầu khí. Nhìn ở khía cạnh tích cực, giá dầu giảm đã giúp chi phí đầu vào của các ngành như nhựa, săm lốp, phân bón giảm mạnh qua đó giúp cải thiện đáng kể biên lợi nhuận. Nhờ vậy, doanh nghiệp thuộc các ngành này vẫn duy trì tốc độ tăng trưởng lợi nhuận khả quan, dù doanh thu chỉ tăng nhẹ hoặc giảm.

So với nhiều nhóm ngành, mức độ bị ảnh hưởng của ngành ngân hàng trong quý 1/2020 là không quá lớn. Trong số 14 ngân hàng niêm yết mà VDSC thống kê kết quả kinh doanh quý 1/2020 thì cho vay khách hàng tăng trưởng 2.1% so với đầu năm và tăng 12.2% so với cùng kỳ năm trước. So với mức tăng lũy kế của cùng kỳ năm 2019, hoạt động cho vay chậm lại ở hầu hết các ngân hàng.

Mặc dù tổng thu nhập hoạt động đạt mức tăng trưởng hơn 15% so cùng kỳ, LNST chỉ tăng trưởng hơn 3% so cùng kỳ. LNST quý 1/2020 giảm mạnh ở hai ngân hàng quốc doanh lớn là VCB và BID. Ngoài ra, CTG, MBB, STB và KLB cũng ghi nhận tăng trưởng âm.

LNST nhóm ngân hàng đã giảm mạnh so với mức tăng trưởng chung gần 11% của quý 1/2019 do: (1) Thu nhập lãi và dịch vụ giảm tốc và (2) Chi phí DPRR tín dụng tăng mạnh ở hầu hết ngân hàng và chi phí hoạt động cũng tăng mạnh hơn so với tăng trưởng về thu nhập.

Nhìn chung, sau năm 2017 - 2018 ghi nhận tăng trưởng cao, ngành ngân hàng dự kiến sẽ chứng kiến mức giảm tốc đáng kể về tăng trưởng lợi nhuận trong năm 2020. Dù vậy, thay vì quan tâm khả năng duy trì tăng trưởng lợi nhuận trong ngắn hạn, nhà đầu tư cần chú trọng những ngân hàng ưu tiên kiểm soát chất lượng tài sản nhiều hơn, đặc biệt trong bối cảnh khả năng khôi phục hoạt động của các ngành/doanh nghiệp sau dịch bệnh còn khó đoán định.

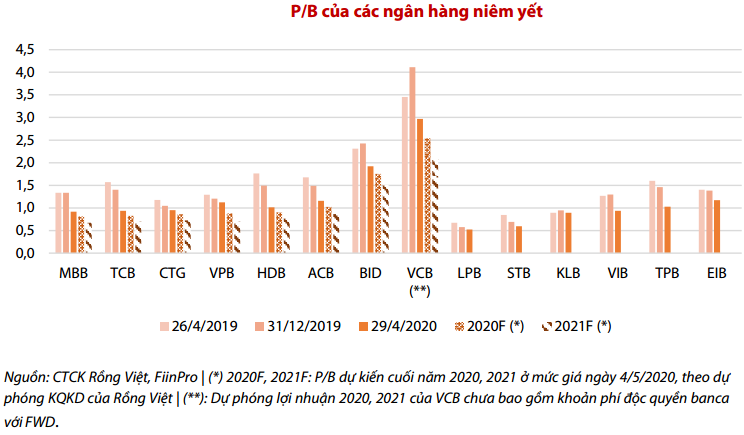

So với mức định giá tại cùng thời điểm năm 2019, mức PB hiện tại của các ngân hàng đã giảm mạnh (15-20% đối với các ngân hàng quốc doanh và trên 20-40% đối với nhóm ngân hàng TMCP). Và so với định giá hiện tại của VDSC, một số cổ phiếu ngân hàng đã giảm về vùng giá phù hợp cho mục tiêu nắm giữ dài hạn. Dù vậy, trong ngắn hạn, VDSC cho rằng nhà đầu tư tạm thời nên đứng ngoài quan sát.

|