BTP - Canh mua dưới mức 13,700

BTP - Canh mua dưới mức 13,700

Ngành điện tăng trưởng mạnh trong những năm gần đây. CTCP Nhiệt điện Bà Rịa (HOSE: BTP) là một trong những doanh nghiệp có tiềm năng lớn trong ngành, đặc biệt trong giai đoạn nguồn nhiệt điện đang được huy động mạnh.

Ngành điện có triển vọng tích cực

Nhu cầu sử dụng điện liên tục tăng trong những năm qua. Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng hoàn toàn nhu cầu cho sinh hoạt và sản xuất.

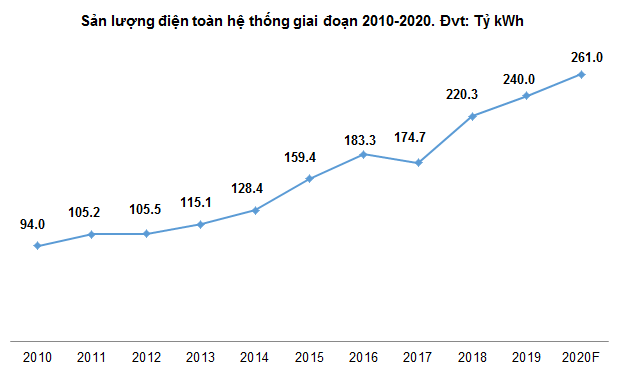

Theo Tập đoàn Điện lực Việt Nam (EVN) trong 5 tháng đầu năm 2020, sản lượng điện toàn hệ thống đạt 97.41 tỷ kWh , tăng 1.9% so với cùng kỳ năm ngoái. Dự kiến năm 2020 sản lượng điện đạt khoảng 261 tỷ kWh, tăng 9% so với năm 2019.

Nguồn: Tập đoàn Điện lực Việt Nam (EVN)

Năm 2020, tình hình thủy văn không thuận lợi, nước về các hồ thủy điện được dự báo sẽ tiếp tục ở mức thấp. Trung tâm Dự báo Khí tượng Thuỷ văn Quốc gia nhận định đợt nắng nóng từ ngày 30/05/2020 đến nay tại Bắc Bộ và Trung Bộ là đợt nắng nóng kéo dài kỷ lục kể từ năm 1993.

Ngoài việc gây khó khăn cho thủy điện, nắng nóng cũng khiến cho nhu cầu điện tăng đột biến dẫn đến nguy cơ thiếu điện. Để đảm bảo cung cấp đủ điện cho cả nước, EVN sẽ cần phải tiếp tục huy động mạnh nguồn nhiệt điện.

Dự án Nhà máy Điện khí Bà Rịa II vẫn đang chờ phê duyệt

Trong năm 2017, BTP đã đề xuất lên Sở Công Thương tỉnh Bà Rịa -Vũng Tàu dự án đầu tư xây dựng Nhà máy Điện khí Bà Rịa II, với công suất khoảng 1200MW, tổng mức đầu tư 1.3 tỷ USD. Dự án được chia làm 2 giai đoạn: giai đoạn 1 công suất 500-600MW; giai đoạn 2 công suất tăng gấp đôi so với giai đoạn 1.

|

KHÓA HỌC ONLINE Phân tích và Định giá cổ phiếu💡 Khai giảng: 16/6/2020 💡 Ưu đãi: 50% ++ Hotline: 0908 16 98 98 |

Tuy nhiên, cho đến nay dự án này vẫn chưa được triển khai vì phải chờ quyết định phê duyệt từ Thủ tướng Chính phủ. Giới phân tích đang hi vọng với sự hỗ trợ từ công ty mẹ là Tổng Công ty Phát điện 3 - CTCP (UPCoM: PGV) thì dự án của BTP sẽ sớm được phê duyệt và triển khai.

Kết quả kinh doanh không ổn định

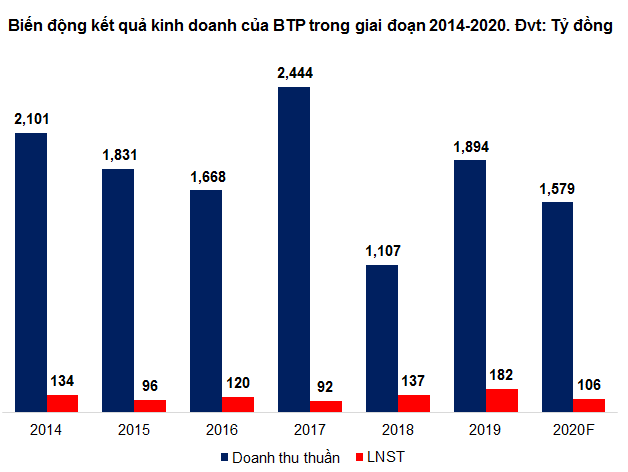

Do nhu cầu huy động điện của hệ thống, lãi từ sản xuất điện tăng nên doanh thu và lợi nhuận ròng năm 2019 tăng trưởng mạnh với tốc độ tăng trưởng lần lượt là 71.1% và 32.8% so với cùng kỳ năm trước, đạt lần lượt 1,894 tỷ và 182 tỷ.

Quý 1/2020, BTP ghi nhận doanh thu thuần đạt 416 tỷ tăng 58.2% so với quý 1/2019. Lợi nhuận sau thuế đạt 28.2 tỷ trong khi cùng kỳ năm trước BTP ghi nhận lỗ 138 triệu đồng. Nhìn chung giai đoạn 2014-2019, doanh thu và lợi nhuận không ổn định. Trong năm 2020, doanh nghiệp đặt kế hoạch doanh thu và lợi nhuận khá khiêm tốn so với năm 2019.

Nguồn: VietstockFinance

Định giá cổ phiếu

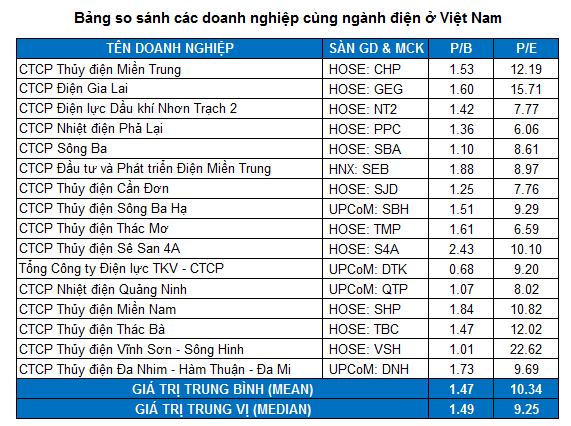

Mức P/B và P/E trung bình của nhóm cổ phiếu cùng ngành lần lượt là 1.47 và 10.34 lần. Trong khi đó, mức P/B và P/E của BTP chỉ ở mức 0.71 và 5.01. Đây là mức khá thấp so với mức trung bình của ngành.

Nguồn: VietstockFinance

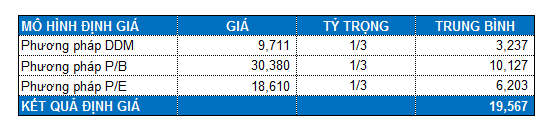

Với tỷ trọng tương đương giữa các phương pháp (DDM, P/B, P/E), chúng ta tính được mức định giá hợp lý của BTP là 19,567 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 13,700 đồng (chiết khấu khoảng 30% so với mức định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.