ĐHĐCĐ Masan: Mục tiêu cho The CrownX đến năm 2025 là 10,000 cửa hàng

Bài cập nhật

ĐHĐCĐ Masan: Mục tiêu cho The CrownX đến năm 2025 là 10,000 cửa hàng

Sáng ngày 30/06, cuộc họp ĐHĐCĐ thường niên 2020 của CTCP Tập đoàn Masan (HOSE: MSN) đã diễn ra. Ban lãnh đạo kỳ vọng doanh thu thuần hợp nhất 2020 tăng trưởng ở mức hai chữ số, đồng thời lợi nhuận sẽ khởi sắc trong 6 tháng cuối năm.

Kết thúc đại hội, tất cả tờ trình đều đã được thông qua.

Chủ tịch Nguyễn Đăng Quang phát biểu tại ĐHĐCĐ thường niên 2020 của MSN.

|

Mục tiêu cho The CrownX đến năm 2025 là 10,000 cửa hàng

Tổng Giám đốc Danny Le: Việt Nam nằm trong nhóm kinh tế tăng trưởng tốt nhất khu vực Đông Nam Á. Dù vậy, vẫn còn nhiều bất cập. Nếu nhìn vào ăn uống và sinh hoạt, chúng tôi thấy rằng người tiêu dùng đang bỏ ra nhiều hơn so với giá trị nhận lại. Nhìn vào tình hình tài chính hiện này, 2/3 người không có tài khoản ngân hàng. Do đó, việc vay không chính thức vẫn đang diễn ra không ít. Ngân hàng có tổng cộng 10,000 phòng giao dịch nhưng cũng chỉ tập trung ở các thành phố lớn. Về viễn thông, số lượng người Việt sử dụng mạng 3G vẫn còn hạn chế chứ chưa nói đến 4G hay 5G.

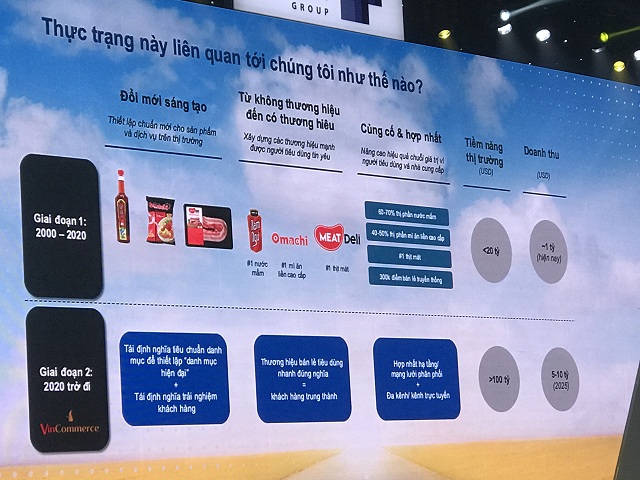

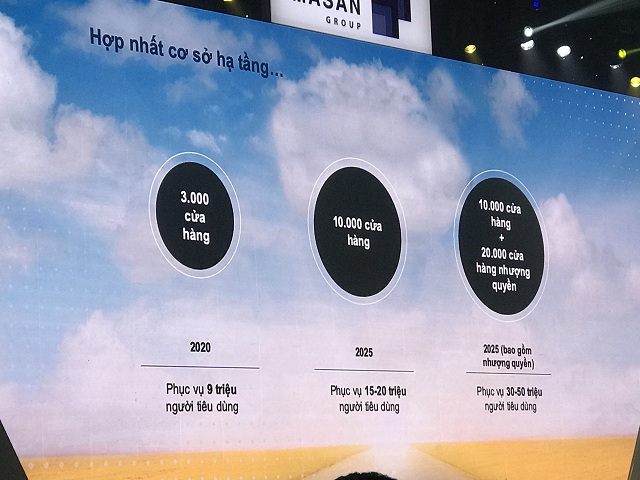

Như vậy, hạ tầng phục vụ người tiêu dùng vẫn còn rất phân mảnh. Những thực trạng này đưa tới ý tưởng cho MSN. Theo đó, Công ty sẽ thực hiện chiến lược đổi mới sáng tạo. Những mục tiêu từng được MSN thử áp dụng với Masan Mart. Mục tiêu cho The CrownX đến năm 2025 là 10,000 cửa hàng, phục vụ 15-20 triệu người tiêu dùng.

|

|

Tổng Giám đốc MCH - ông Trương Công Thắng: Crown trong tiếng Anh là vương miện, từ này để biểu trưng rằng người tiêu dùng là vua, là hoàng hậu. Còn chữ “X” để chỉ định hướng đi theo những công nghệ mới, tựa như “X” trong IphoneX của Apple.

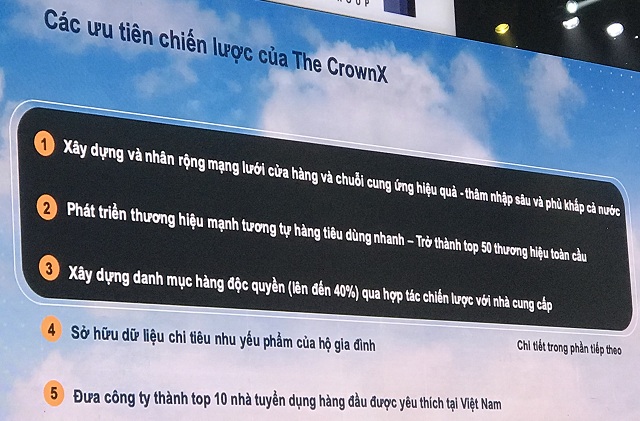

Ông Thắng chỉ ra 5 ưu tiên chiến lược của The CrownX gồm:

|

Theo ông Danny Le, mục tiêu đến năm 2025 của The CrownX là doanh thu 150-200 ngàn tỷ đồng, biên lợi nhuận vận hành khoảng 14%, đóng góp doanh thu từ online đạt 5-10%, sản phẩm độc quyền bán lẻ đạt 35%, độ phủ mạng lưới đạt 8,000 cửa hàng (kịch bản trung bình).

Ông Danny Le - Tổng GIám đốc Tập đoàn Masan.

|

Lý giải việc mua VCM

Lý giải việc mua lại Vincommerce (VCM), Tổng Giám đốc Danny Le cho rằng muốn thắng được thị trường thì phải nằm trong thị trường. Mô hình kết hợp là mô hình đúng để chiếm lĩnh ngành bán lẻ. Cụ thể, MCH sẽ kết hợp những lợi điểm của VCM như 100% danh mục nhu yếu phẩm, chuyên môn về vận hành bán lẻ, quy mô mua hàng cũng như các điểm cung cấp dịch vụ. Nhờ đó, MSN sẽ có nền tảng bán lẻ tích hợp với: Thiết lập tiêu chuẩn mới cho 100% danh mục nhu yếu phẩm, tăng tốc hiện đại hóa kênh bán lẻ truyền thống cùng với thương hiệu dịch vụ hàng đầu.

Chiến lược sản phẩm độc quyền

Theo ông Trương Công Thắng - Tổng Giám đốc của MCH, sản phẩm độc quyền là chìa khóa trong việc thiết lập danh mục hàng hóa. Nhìn ra nước ngoài, chiến lược này đã thành công khi hợp tác đổi mới sáng tạo với nhà cung cấp, không phải đặt hàng sản xuất. Các đơn vị thành công nhất với chiến lược này có thể kể đến như Walmart (số 1 toàn cầu), Tesco (số 1 tại Anh), Merccadona (số 1 tại Tây Ban Nha).

Về trong nước, MCH dự kiến thực hiện chiến lược này với tất cả nhà cung cấp lớn trên các lĩnh vực: Thực phẩm tươi sống, thực phẩm đóng gói, đồ uống, sữa và sản phẩm từ sữa, chăm sóc gia đình và các nhân, ngành khác.

3 nhiệm vụ trọng tâm của ngành hàng thịt

Đại diện của MML cho biết kênh phân phối hiện đại là kênh phân phối chiến lược của sản phẩm MEATDeli. Thực tế khi thử nghiệm MeatDeli tại Vinmart+ Hà Nội và TPHCM trong năm 2020 đang cho doanh thu gấp đôi hàng ngày.

Sự kết hợp với VinMart trong thời gian vừa qua đã tạo nên mô hình chuẩn không chỉ với thịt heo, mà còn có thể áp dụng với các loại thực phẩm khác như thịt bò, thịt gà…

Phía MML cho biết 3 nhiệm vụ trọng tâm (của MML) trong thời gian tới là thiết lập 3,000+ cửa hàng trên toàn toàn quốc (năm 2020), hoàn thiện danh mục sản phẩm thịt chế biến (2020-2021) và đánh giá cơ hội tham gia ngành hàng thịt + trứng gia cầm và thủy hải sản (từ năm 2020 trở đi).

Đại hội thảo luận

|

Thảo luận:

Tác động của VinCommerce đến Masan? Liệu có đổi tên Vincommerce?

Ông Danny Le: Về mặt chiến lược, chúng ta đang thực hiện chiến lược trên thị trường bán lẻ. Theo tôi, đây là thương vụ tích cực đối Masan.

VCM còn lỗ chủ yếu do vào quý 4/2019 đã mở rất nhiều cửa hàng mới nên cần thời gian để thu hút khách hàng. Chúng tôi vẫn đặt mục tiêu hòa vốn đối với VCM trong năm 2020. Những chiến lược cụ thể hơn sẽ được chia sẻ trong thời gian tới.

Ông Trương Công Thắng: VCM hiện góp 1% doanh số của MCH nên không phải là nền tảng doanh số.

Giá cổ phiếu MSN sẽ như thế nào sau các thương vụ lớn vừa qua?

Ông Danny Le: Thị trường cổ phiếu là thị trường vốn hoạt động liên tục. Với CrownX, chúng tôi có tầm nhìn dài hạn (10 năm). Với những kế hoạch cụ thể chúng tôi đã đề ra, hy vọng diễn biến giá cổ phiếu có thể tiến triển hơn trong thời gian tới. Dù vậy, thị trường chứng khoán nói chung hay cổ phiếu nói riêng vẫn luôn tuân theo các quy luật riêng của nó.

Công ty có kế hoạch thực hiện M&A trong tương lai hay không?

Ông Danny Le: Hiện, Masan chưa có kế hoạch M&A cụ thể, song định hướng vẫn tiếp tục thực hiện trong tương lai.

Trong khi đó, CrownX sẽ tìm kiếm các cổ đông chiến lược nếu có điều kiện phù hợp. Tuy nhiên, chắc chắn Masan vẫn luôn nắm quyền kiểm soát tại The CrownX.

Biên lãi gộp của MML đang ở mức bao nhiêu? Liệu sản phẩm thịt mát có chiếm được tỷ trọng trong cơ cấu thịt?

Ông Phạm Trung Lâm - Tổng Giám đốc của MML: Nguồn cung heo tại Nghệ An có thể giúp chúng tôi kiểm soát nguồn cung heo khi giá tăng cao. Việc có gia tăng nguồn cung không, chúng tôi vẫn đang cân nhắc. Biên lãi gộp của MML cho cả ngành thịt mát và thịt chế biến vào khoảng 32-35%. Tại Trung Quốc, thịt mát đã tăng tỷ trọng từ 0% lên thành 35% như hiện tại. Tôi hy vọng câu chuyện tương tự sẽ diễn ra tại Việt Nam.

Định hướng vào ngành mỹ phẩm là ngắn hạn hay như thế nào?

Ông Trương Công Thắng: MCH có định hướng 5 năm đối với các sản phẩm chăm sóc sắc đẹp với nguồn gốc tự nhiên, không chỉ là mỹ phẩm mà còn là sản phẩm chức năng. Chúng tôi sẽ sáng tạo dựa trên những công thức, kinh nghiệm do ông cha truyền lại.

Tại sao MSN lại đặt chỉ tiêu lợi nhuận kinh doanh với những khoảng chênh lệch như vậy? (Kế hoạch năm 2020 lãi ròng 1,000-3,000 tỷ đồng)

Ông Danny Le: Thị trường còn diễn biến khó lường như diễn biến giá thịt heo hay ảnh hưởng của dịch Covid-19. Trong khi đó, kỳ vọng giá vonfram sẽ hồi phục trong thời gian tới.

Chiến lược kinh doanh 2020

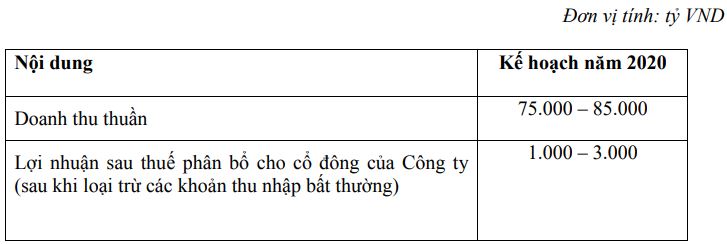

Theo tài liệu họp, HĐQT của MSN sẽ trình cổ đông thông qua kế hoạch kinh doanh 2020 với chỉ tiêu doanh thu thuần từ 75,000-85,000 tỷ đồng, lợi nhuận sau thuế từ 1,000-3,000 tỷ đồng. Ban lãnh đạo kỳ vọng doanh thu thuần hợp nhất 2020 tăng trưởng ở mức hai chữ số, đồng thời lợi nhuận sẽ khởi sắc trong 6 tháng cuối năm.

|

Kế hoạch kinh doanh hợp nhất 2020 của MSN

Nguồn: Tài liệu họp ĐHĐCĐ thường niên 2020 của MSN

|

Trong đó, doanh thu của Masan Consumer Holdings (UPCoM: MCH) kỳ vọng sẽ tăng trên 15% và tăng trưởng lợi nhuận ở mức hai chữ số. Năm 2019, MCH tăng doanh thu thuần 8.6%, lên mức 18,845 tỷ đồng. Động lực chính đến từ sự tăng trưởng một chữ số của ngành hàng thực phẩm, nhờ chiến lược cao cấp hóa và việc tung mới hàng loạt bữa ăn thay thế tại nhà, được hỗ trợ bởi mức tăng trưởng hai chữ số của danh mục đồ uống cũng như mức tăng trưởng gần gấp đôi của ngành hàng thịt chế biến, bù lại cho sự sụt giảm của ngành bia và cà phê.

Định hướng cho năm 2020, MCH sẽ tập trung gia tăng sự đóng góp từ các thương hiệu cao cấp, tung ra các sản phẩm và thương hiệu mới trong ngành nước tăng lực và phát triển danh mục sản phẩm. Công ty cũng chú trọng việc cộng hưởng với nền tảng ngành hàng chăm sóc cá nhân và gia đình của CTCP Bột giặt Net (Netco) vừa mới mua lại.

Đối với Masan MEATLife (UPCom: MML), ban lãnh đạo chỉ ra trong năm 2019, mảng thức ăn gia súc bị ảnh hưởng bởi dịch tả lợn Châu Phi khi dịch bệnh đã làm chết 6 triệu con heo, khiến tổng đàn heo trong nước giảm 9%.

Trong khi đó, mảng kinh doanh thịt có thương hiệu MEATDeli của MML tiếp tục mở rộng quy mô đúng như mong đợi. Doanh số của MEATDeli trong tháng 12/2019 tăng gấp đôi so với tháng 6/2019 khi thương hiệu này cán mốc 102 tỷ đồng doanh thu trong tháng 12/2019, doanh thu cả năm đạt khoảng 1,200 tỷ đồng. MML cũng mở rộng danh mục sản phẩm thịt với việc tung phát kiến mới - sản phẩm thịt mát chế biến trong quý 4/2019. Thịt mát chế biến trở thành động lực tăng trưởng chính không chỉ cho doanh thu mà còn giúp cải thiện biên lợi nhuận. Biên lợi nhuận gộp của MML trong năm 2019 là 16.4%, tăng 140 điểm cơ bản so với mức 15.0% năm 2018, nhờ giá cả hàng hóa thấp hơn.

Ban điều hành cho biết sẽ tiếp tục hợp lý hóa chi phí hoạt động của mảng thức ăn chăn nuôi để duy trì lợi nhuận hoạt động ở mức hai chữ số. Dự kiến lợi nhuận hoạt động sẽ cải thiện hơn nữa khi đóng góp từ danh mục thịt mát có thương hiệu tăng lên. Cùng với việc mở rộng mạng lưới phân phối của MEATDeli trong năm 2019 và cộng hưởng tiềm năng của hơn 3,000 điểm bán lẻ hiện đại của VinCommerce (“VCM”), MML dự kiến sẽ trở thành công ty kinh doanh thịt dẫn đầu trong tương lai gần.

Riêng với lĩnh vực bán lẻ, thực phẩm và hàng tiêu dùng, HĐQT đặt mục tiêu biên EBITDA năm 2020 của Vincommerce (VCM) sẽ từ -3% đến 0%, đạt điểm hòa vốn vào nửa cuối năm 2020. Tính đến ngày 31/12/2019, VCM đang vận hành 132 siêu thị VinMart, xấp xỉ 2,900 cửa hàng VinMart+ và 14 nông trại công nghệ cao VinEco cung cấp rau củ quả tươi.

Trong năm 2020, trọng tâm của VCM là vạch ra lộ trình cụ thể để đạt lợi nhuận và bắt đầu xây dựng hạ tầng để số hóa toàn bộ nền tảng. Chuỗi bán lẻ này cũng sẽ tiếp tục củng cố vị thế tại Hà Nội, mở cửa hàng có chọn lọc ở các tỉnh ngoại thành, phát triển mô hình tại TPHCM và các đô thị loại hai.

Mới đây, ngày 12/06/2020, MSN đã thành lập công ty hợp nhất là CTCP The CrownX để vận hành và sẽ sở hữu lợi ích kinh tế của MSN trong VCM và MCH.

Về mảng khai khoáng, trong năm 2020, Masan Resources (UPCoM: MSR) tập trung hoàn thành việc tích hợp H.C.Starch để trở thành nhà chế biến sản phẩm vonfram cận sâu (midstream) giá trị gia tăng trên toàn cầu, qua đó giảm bớt rủi ro biến động giá vonfram theo chu kỳ hàng hóa.

Nhìn lại năm 2019, hoạt động kinh doanh của MSR bị ảnh hưởng do giá cả hàng hóa giảm và hoãn bán đồng tồn kho. Do vậy, doanh thu thuần của MSR chỉ đạt 4,706 tỷ đồng, giảm 31.4% so với kết quả thực hiện năm 2018.

Trong 5 năm tới đây, tầm nhìn của MSR là tăng trưởng và tạo ra dòng tiền ổn định qua các chu kỳ thị trường, nhờ sở hữu chuỗi giá trị tích hợp trong thị trường vật liệu công nghiệp công nghệ cao. MSR được đổi tên thành CTCP Masan Hi-Tech Materials.

“Xét về triển vọng dài hạn, chúng tôi tin 2019 là năm bản lề cho sự chuyển đổi của Masan trong 5 năm tới. Trong giai đoạn này, Masan tin rằng các sản phẩm và thương hiệu hiện tại chưa đủ để đáp ứng nhu cầu ngày càng cao của người tiêu dùng về các sản phẩm độc đáo, mới lạ và những trải nghiệm tiêu dùng phù hợp với sở thích cá nhân. Với việc gia nhập lĩnh vực bán lẻ, chúng tôi hiện đã sở hữu hầu hết yếu tố cần thiết để xây dựng nền tảng 'Tiêu dùng - Bán lẻ' thực thụ.

Nhờ công nghệ và hàng loạt điểm tương tác, chúng tôi và người tiêu dùng có thể kết nối liền mạch và hiệu quả, từ đó rút ngắn khoảng cách giữa người tiêu dùng và nhà tiếp thị. Masan sẽ xây dựng phương thức bán hàng đa kênh (omni-channel) trong 5 năm tới để kích cầu tiêu dùng lớn bằng cách cung cấp danh mục sản phẩm và dịch vụ đa dạng, đáp ứng tốt hơn nhu cầu của khách hàng để góp phần nâng cao đời sống vật chất và tinh thần của người Việt” - Chủ tịch Nguyễn Đăng Quang chia sẻ.

Phát hành 117 triệu cp cho cổ đông chiến lược

HĐQT cho biết năm 2020, MSN đang và sẽ tiếp tục tối đa hóa vị thế thanh khoản nhằm đảm bảo nguồn tiền mặt sẵn có, đủ để vượt qua khó khăn nếu đại dịch Covid-19 kéo dài lâu hơn dự kiến và giữ vị thế sẵn sàng đầu tư vào các hoạt động kinh doanh chiến lược của tập đoàn, hoặc thông qua M&A. Điều này có thể khiến dư nợ vượt quá mức dự kiến trong ngắn hạn và đòi hỏi phải điều chỉnh lại bảng cân đối kế toán để tối ưu hóa trong 12-18 tháng tới.

Theo đó, HĐQT của MSN trình cổ đông có kế hoạch phát hành tối đa 9.99% tổng số cổ phần đang lưu hành (tương đương 117 triệu cp, tính theo vốn điều lệ hiện tại) cho không quá 5 nhà đầu tư là tổ chức với giá phát hành không thấp hơn giá trị sổ sách. Thời điểm phát hành dự kiến trong năm 2020 hoặc trước ĐHĐCĐ năm 2021, ngay sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

Năm 2019, doanh thu thuần của công ty đạt 37,354 tỷ đồng, giảm 2.2% so với kết quả thực hiện năm 2018, tuy vậy, lợi nhuận sau thuế phân bổ cho cổ đông tăng trưởng 12.4%, đạt 3,907 tỷ đồng. MSN dự kiến chia cổ tức năm 2019 bằng tiền mặt với tỷ lệ 10% (1,000 đồng/cp).

Bên cạnh đó, MSN dự kiến phát hành khoảng 5.8 triệu cp (tối đa 0.5% tổng số cổ phần đang lưu hành) với mức giá dự kiến là 10,000 đồng/cp. Dự kiến thực hiện trong năm 2020 hoặc trước tháng 5/2021.