Khi trái phiếu bất động sản đáo hạn, nhà đầu tư có hái quả ngọt?

Khi trái phiếu bất động sản đáo hạn, nhà đầu tư có hái quả ngọt?

“Lợi nhuận càng lớn thì rủi ro càng cao, dự án mà có làm sao thì chủ đầu tư với nhà đầu tư cùng chết” - Chị HVH lắc đầu ngán ngẩm khi nghe nói đầu tư vào trái phiếu bất động sản bây giờ lãi suất cao lắm.

Lo lắng của chị H không phải là thừa khi trong 2 năm trở lại đây, nhiều doanh nghiệp đẩy mạnh huy động vốn qua kênh trái phiếu. Trong đó, ngân hàng và bất động sản là hai nhóm ngành dẫn đầu.

Đáng chú ý, mức lãi suất huy động trái phiếu từ các doanh nghiệp BĐS lại vượt xa mặt bằng chung. Nếu ngân hàng và các nhóm ngành khác đề ra mức lãi suất từ 7-8%, thì lãi suất trái phiếu của nhiều doanh nghiệp BĐS lại dao động trên 10%, có khi lên đến 14-15%.

Vậy cho đến nay, những doanh nghiệp bất động sản đã huy động vốn qua kênh trái phiếu đã chi trả lãi và gốc ra sao? Hãy cùng điểm qua một số doanh nghiệp bất động sản lớn có trái phiếu đáo hạn trong năm nay.

|

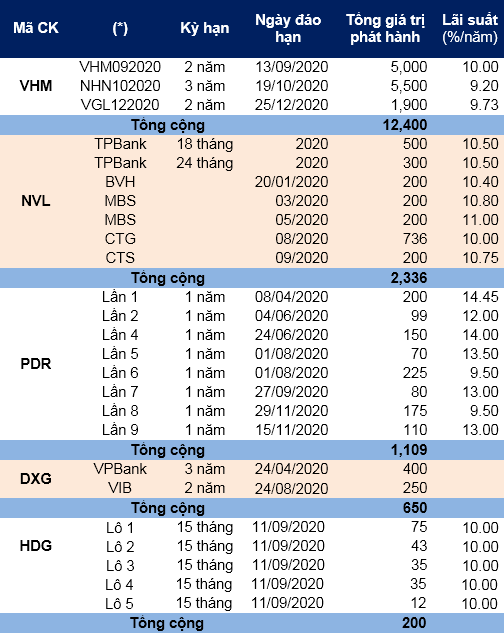

Trái phiếu đáo hạn trong năm 2020 của một số doanh nghiệp bất động sản

Đvt: Tỷ đồng

Nguồn: Vietstock tổng hợp. (*) Tên trái phiếu/ Đơn vị tư vấn, bảo lãnh/ Trái chủ/ Đợt phát hành…

|

Ông lớn CTCP Vinhomes (HOSE: VHM) có tỷ trọng trái phiếu chiếm phần lớn trong cơ cấu nợ vay của mình (hơn 56%) với 12,400 tỷ đồng trái phiếu sẽ đáo hạn trong năm nay. Trong đó, 2/3 trái phiếu của Vinhomes được đảm bảo bằng tài sản là các dự án, công viên, khu du lịch sinh thái. Trong những năm qua, VHM luôn thực hiện tốt việc thông báo và chi trả lãi suất cho cổ đông. Theo kế hoạch của Vinhomes, Công ty sẽ tiếp tục phát hành 12,000 tỷ đồng trái phiếu riêng lẻ mới trong năm nay với 2 loại hình khác nhau.

CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland, HOSE: NVL) có 2,336 tỷ đồng trái phiếu sẽ đáo hạn trong năm nay với lãi suất chi trả khởi điểm từ 10-11%/năm. Có thể nói, Novaland là một trong những doanh nghiệp có tỷ lệ nợ vay cao, trung bình gấp 1.4 lần vốn chủ sở hữu. Ngoài 2,336 tỷ đồng trái phiếu đến hạn trong năm nay, Novaland còn hơn 10 ngàn tỷ đồng trái phiếu sẽ đáo hạn dần từ đây đến tận năm 2027.

Hầu hết các trái phiếu của Novaland là trái phiếu có tài sản đảm bảo bằng dự án hoặc bằng cổ phần của Công ty thuộc sở hữu của các cổ đông. Bên cạnh đó, nguồn vốn của Tập đoàn đến từ trong nước và cả quốc tế. Hiện Novaland vẫn đang chi trả lãi và gốc trái phiếu cho trái chủ đúng hạn. Tuy vậy, đầu năm 2020, Novaland cũng từng khiến nhiều nhà đầu tư hoang mang khi gửi đơn cầu cứu đến Bộ trưởng Bộ Xây dựng; trong đó có nói nếu cổ phiếu của Công ty bị mất thanh khoản thì 50 ngàn tỷ đồng tiền vay sẽ thành nợ xấu.

Năm 2019, CTCP Phát triển Bất động sản Phát Đạt (HOSE: PDR) liên tục huy động vốn từ kênh trái phiếu, tổng số đợt phát hành lên đến 9 lần, trong đó 8 trái phiếu có kỳ hạn 1 năm và lần lượt đáo hạn trong năm nay. Với mức lãi suất huy động cao từ 9.5% lên đến 14.45% và trái phiếu của PDR được nhiều nhà đầu tư chú ý.

Cho đến nay, việc chi trả lãi, gốc của PDR vẫn diễn ra đều đặn. Hiện Công ty đã thực hiện mua lại toàn bộ trái phiếu phát hành lần 1,2. Và đang ra thông báo mua lại toàn bộ trái phiếu phát hành lần 4; hơn nữa , Phát Đạt cũng thực hiện mua lại trước hạn 50% trái phiếu đã phát hành lần 9.

Bên cạnh đó, dự án sử dụng nguồn vốn tài trợ từ 9 trái phiếu của PDR là Dự án Nhơn Hội - Bình Định cũng đã “gặt” được trái ngọt khi PDR đã bán toàn bộ sản phẩm thấp tầng Phân khu số 9 của dự án.

Đối với CTCP Tập đoàn Hà Đô (HOSE: HDG), 200 tỷ đồng trái phiếu riêng lẻ do CTCK Bản Việt tư vấn phát hành sẽ đồng loạt đáo hạn vào tháng 9 năm nay. Trong đó, 5 trái chủ của Công ty đều là nhà đầu tư tổ chức trong nước với lãi suất cố định của trái phiếu là 10%/năm.

Hay CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) mặc dù không có trái phiếu đáo hạn trong năm nay, tuy nhiên, trong tháng 5/2020 vừa qua Công ty cũng đã chi 225 tỷ đồng để thực hiện mua lại 50% tổng giá trị trái phiếu đã phát hành sẽ đáo hạn vào tháng 5/2021.

Ngoài ra, Công ty cũng vừa thông qua phát hành tối đa 240 tỷ đồng trái phiếu riêng lẻ trong thời gian tới (quý 2-3) nhằm tăng nguồn vốn hoạt động cho Công ty với mức lãi suất dự kiến đạt 12% và kỳ hạn trái phiếu là 2 năm. Tuy nhiên, đây là loại trái phiếu không có hình thức đảm bảo.

Nhìn chung, việc chi trả gốc và lãi của các doanh nghiệp bất động sản lớn, có nhiều tài sản sẽ đảm bảo an toàn hơn nhiều cho nhà đầu tư so với doanh nghiệp chỉ có vốn điều lệ vài chục tỷ đồng nhưng phát hành trái phiếu lên đến ngàn tỷ đồng.

Với mức lãi suất hấp dẫn, kỳ trả lãi ngắn, và nhu cầu huy động vốn cao, trái phiếu của các doanh nghiệp bất động sản thu hút nhiều nhà đầu tư. Trong đó, tỷ lệ nhà đầu tư cá nhân tham gia vào thị trường đã tăng lên đáng kể. Tuy nhiên, những nhà đầu tư này chưa chắc hái quả ngọt, khi mà hành lang pháp lý chưa rõ ràng cũng như nguồn thông tin mà nhà đầu tư cá nhân tiếp cận được từ doanh nghiệp còn hạn chế so với các nhà đầu tư tổ chức.

Qua đó, những nhà đầu tư cá nhân sẽ dễ gặp những rủi ro như doanh nghiệp không thực hiện được các điều kiện, điều khoản của trái phiếu, không thanh toán đầy đủ, đúng hạn gốc, lãi trái phiếu; không thực hiện cam kết với nhà đầu tư về mua lại trái phiếu trước hạn...

Ngoài ra, việc phát hành trái phiếu ngoài những mục đích như huy động nguồn vốn, phục vụ cho hoạt động sản xuất kinh doanh… thì còn có một mục đích khác là dùng để cơ cấu lại những khoản nợ khi gốc và lãi trái phiếu đã đến hạn mà doanh nghiệp không đủ sức để chi trả (tại thời điểm đáo hạn). Vì vậy, bên cạnh những trái ngọt mà trái phiếu mang lại, việc cân nhắc không bao giờ là thừa.