DVN - Tiềm năng lớn nhưng chưa thể phát huy

DVN - Tiềm năng lớn nhưng chưa thể phát huy

Ngành dược vẫn còn rất nhiều dư địa để phát triển. Tổng Công ty Dược Việt Nam - CTCP (UPCoM: DVN) được coi là ông lớn trong ngành với hệ thống công ty con và công ty liên kết rộng khắp. Tuy nhiên, doanh nghiệp chưa thể tận dụng và phát huy được tiềm năng to lớn của mình.

Dư địa phát triển của ngành còn lớn

Ngành dược là một trong những ngành phòng thủ điển hình và khi nền kinh tế có những diễn biến tiêu cực thì giới đầu tư sẽ chú ý đến những cổ phiếu trong ngành này nhiều hơn. Dòng tiền thường có xu hướng chuyển từ các ngành mang tính thị trường cao sang các ngành phòng thủ để hạn chế rủi ro.

Việt Nam hiện được xếp vào nhóm những nước có ngành dược mới nổi (pharmerging countries) theo phân loại của tổ chức IQVIA Institute. Tiềm năng tăng trưởng của ngành dược đang được đánh giá rất cao bởi các yếu tố như:

Tỷ lệ dân số vàng của Việt Nam hiện đang nằm ở mức đỉnh và đang bắt đầu bước vào thời kỳ già hóa dân số với tốc độ nhanh. Kể từ năm 2011, Việt Nam đã bước vào giai đoạn già hóa khi số người trên 60 tuổi chiếm 9.9%. Đến năm 2018, con số này đã lên mức 11.95%.

Theo dự báo của Tổng cục Thống kê, đến năm 2038, nhóm dân số từ 60 tuổi ở nước ta khoảng hơn 21 triệu người, chiếm 20% dân số. Con số này sẽ tăng lên 27 triệu người, tương đương 25% dân số vào năm 2050.

Kế đến là tình trạng ô nhiễm môi trường đang ngày càng nghiêm trọng. Tổ chức Y tế thế giới (WHO - World Health Organization) đã có những nghiên cứu và cảnh báo quan trọng về tác hại của ô nhiễm môi trường đối với sức khỏe con người. Các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư… xuất hiện ngày càng thường xuyên hơn. Đồng thời, sự xuất hiện của dịch Covid-19 cũng khiến hàng trăm ngàn người tử vong và con số đang không ngừng tăng lên mỗi ngày.

Chính vì vậy, mà nhu cầu cũng như ý thức về việc chăm sóc sức khỏe của dân chúng cũng tăng lên nhanh chóng.

Nguồn: International Journal of Environmental Research and Public Health và MDPI

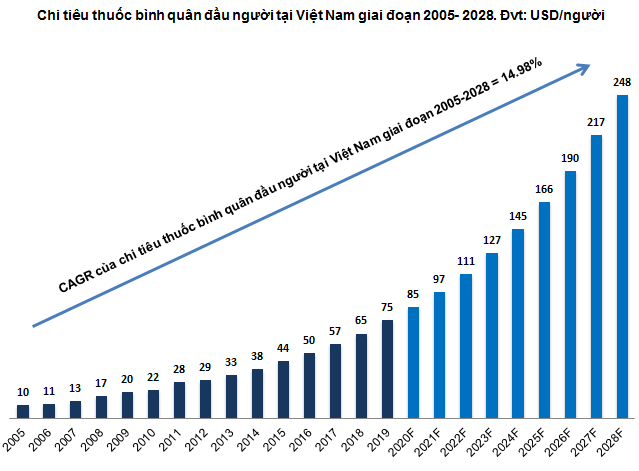

Mức chi tiêu tiền thuốc bình quân của Việt Nam vào khoảng 80USD, thấp hơn khá nhiều so với mức trung bình của thế giới. Với dân số lớn và nền kinh tế tăng trưởng nhanh, thị trường dược phẩm Việt Nam được đánh giá là còn nhiều tiềm năng để phát triển trong tương lai.

Việc thoái vốn của Bộ Y tế vẫn chưa hoàn tất

Theo Quyết định 1232/QĐ-TTg về việc thực hiện thoái vốn tại một số doanh nghiệp có vốn nhà nước giai đoạn 2017-2020 được ban hành năm 2017, DVN là doanh nghiệp thuộc danh mục mà Bộ Y tế phải giảm tỷ lệ nắm giữ xuống 0%. Tuy nhiên, tính đến giữa năm nay thì Bộ Y tế vẫn đang nắm 65% cổ phần tại doanh nghiệp này.

Hiện tại, Bộ Y tế đang xây dựng kế hoạch giúp giảm tỷ lệ sở hữu nhà nước tại DVN về mức 36% trong năm theo đúng Quyết định số 908/QĐ-TTg ngày 29/6/2020 của Thủ tướng Chính phủ.

DVN là một doanh nghiệp có vị thế lớn trong ngành với mạng lưới nhiều công ty con, liên doanh liên kết trong lĩnh vực dược phẩm và quản lý nhiều tài sản, đất đai có giá trị cao. Vì vậy. DVN được đánh giá là khoản đầu tư tiềm năng, đặc biệt là đối với nhà đầu tư ngoại.

Hệ thống phân phối rộng

Ngoài việc đầu tư góp vốn vào các doanh nghiệp lớn nhỏ trong ngành. DVN còn hoạt động trong lĩnh vực sản xuất và phân phối thuốc cùng các vật tư y tế. Trong đó, phân phối thuốc mang lại nguồn doanh thu lớn cho DVN. Hệ thống phân phối của tổng công ty được vận hành dựa trên cơ sở hệ thống phân phối của 3 công ty con là CTCP Dược phẩm Trung ương CPC1 (UPCoM: DP1), CTCP Dược phẩm Trung ương Codupha (UPCoM: CDP) và CTCP Dược Trung ương 3 (UPCoM: TW3). Trong năm 2019, tổng công ty có 20,000 m2 kho chứa.

Trong đó, DP1 và CDP là hai công ty mang đến nhiều doanh thu nhất cho DVN nhờ vào các kho chứa hàng đạt tiêu chuẩn GSP. Năm 2019, doanh thu thuần mà hai doanh nghiệp mang đến chiếm 93.2% tổng doanh thu của cả năm.

Kết quả hoạt động kinh doanh kém khả quan

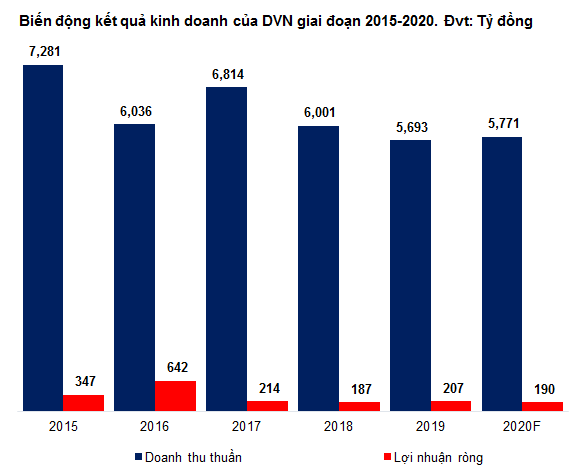

DVN là một trong những doanh nghiệp đầu ngành dược phẩm tại Việt Nam cả về quy mô và vị thế nhưng kết quả hoạt động kinh doanh lại không mấy khả quan. Doanh thu và lợi nhuận kể từ năm 2015 đến nay không tăng trưởng dù ngành dược Việt Nam phát triển khá mạnh mẽ.

Kết quả hoạt động kinh doanh của DVN có xu hướng giảm trong giai đoạn 2015-2019. Lũy kế 6 tháng đầu năm 2020, DVN có doanh thu thuần đạt 2,435 tỷ đồng và lãi ròng khoảng 99 tỷ đồng, lần lượt giảm 14.61% và 10.67% so cùng kỳ năm trước.

Nguồn: VietstockFinance

Định giá cổ phiếu

Ngoài lợi nhuận từ hoạt động kinh doanh chính là sản xuất, phân phối sản phẩm, nguyên liệu dược thì các khoản đầu tư vào các công ty liên doanh, liên kết cũng tác động lớn đến thu nhập của DVN.

Trong danh mục của DVN thì CTCP Imexpharm (UPCoM: IMP) đang là khoản đầu tư mang lại lợi nhuận nhiều nhất (tỷ lệ sở hữu 22.87%). Ngoài ra, CTCP Dược liệu Trung ương 3 (HNX: DP3) và CTCP Dược phẩm OPC (UPCoM: OPC) cũng là những khoản đầu tư sinh lời tốt.

Nguồn: VietstockFinance

Lưu ý: có một số khoản đầu tư của DVN chưa thể tính được giá trị thu hồi dự kiến trong tương lai nên người viết không đưa vào bảng định giá.

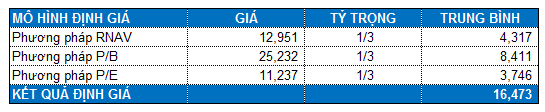

Mức P/E và P/B trung vị của các doanh nghiệp cùng ngành lần lượt là 15.14 và 2.12 lần. Với phương pháp P/E và P/B cùng kết hợp với RNAV chúng ta tính được mức định giá hợp lý của DVN là 16,473 đồng.

Vì vậy, nhà đầu tư có thể canh mua cho mục tiêu đầu tư dài hạn nếu giá cổ phiếu rớt xuống dưới mức 11,500 (chiết khấu khoảng 30% so với giá trị định giá).