PTB - Chững lại trong ngắn hạn

PTB - Chững lại trong ngắn hạn

Triển vọng của ngành sản xuất kinh doanh gỗ và đá ốp lát trong những năm tới khá tích cực. CTCP Phú Tài (HOSE: PTB) là doanh nghiệp nổi bật trong những ngành này. Tuy nhiên, doanh nghiệp không tránh khỏi bị ảnh hưởng bởi sự đi xuống của nền kinh tế.

Mảng đá ốp lát duy trì sự ổn định

Mảng khai thác đá trong giai đoạn 2016-2019 của PTB chỉ đóng góp khoảng 25% doanh thu nhưng lại thường xuyên chiếm hơn 50% lợi nhuận nhờ sự ổn định từ hiệu quả khai thác.

Trong 6 tháng đầu năm 2020, doanh thu của mảng đá đạt 704 tỷ đồng tăng 7% nhưng lợi nhuận trước thuế giảm 33% so với cùng kỳ năm trước.

Nguồn: VietstockFinance và BCTC của PTB

Theo dự báo của The Freedonia Group, sự dịch chuyển nhu cầu sử dụng từ đá tự nhiên sang đá nhân tạo đang diễn ra mạnh mẽ; với dự báo mức nhu cầu sử dụng đá nhân tạo toàn cầu sẽ đạt 5.5%/năm trong giai đoạn 2018-2021. Do đó, việc PTB gần đây đầu tư vào nhà máy sản xuất đá nhân tạo tại Khu công nghiệp Nhơn Trạch, Đồng Nai được giới phân tích đánh giá là chiến lược đúng đắn.

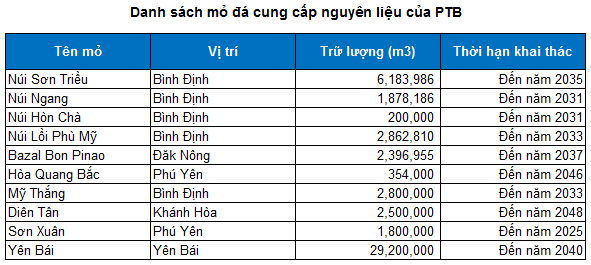

Do PTB có lợi thế sở hữu nhiều mỏ đá trữ lượng lớn với thời hạn khai thác còn lại từ 15-30 năm nên người viết cho rằng công ty vẫn sẽ giữ được biên lợi nhuận ổn định ở mức cao.

Nguồn: PTB

Dự kiến nhà máy sẽ đạt khoảng 50% công suất vào cuối năm nay và doanh thu trên 100 tỷ đồng. Để có thể đạt full công suất, ban lãnh đạo PTB phải rất cố gắng và khó có thể làm được trước năm 2021 khi mà nền kinh tế đang rất khó khăn.

Mảng gỗ là mảng kinh doanh chủ lực trong thời gian tới

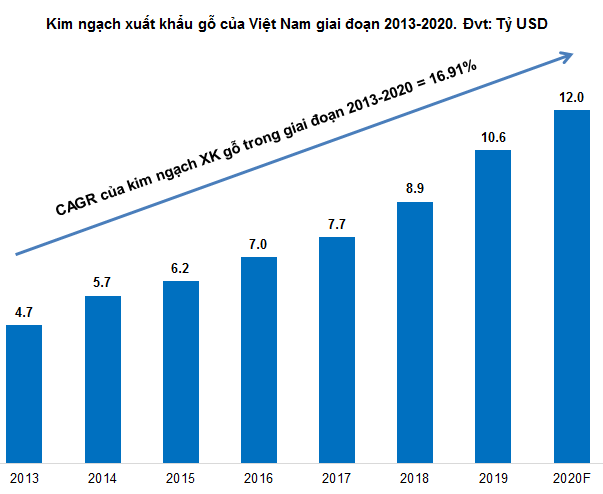

Theo số liệu thống kê của Tổng cục Hải quan, kim ngạch xuất khẩu gỗ và sản phẩm gỗ của Việt Nam trong năm 2019 đạt 10.647 tỷ USD, tăng 19.5% so với cùng kỳ năm trước. Đứng thứ 6 về kim ngạch xuất khẩu mặt hàng/nhóm mặt hàng trong năm 2019.

Trong 06 tháng đầu năm 2020, kim ngạch xuất khẩu gỗ và sản phẩm gỗ của Việt Nam đạt 5.036 tỷ USD, tăng 3.6% so với cùng kỳ năm ngoái. Trong đó, sản phẩm gỗ đạt 3.609 tỷ USD, tăng 4.7% so với cùng kỳ năm trước; chiếm 71.67% tổng kim ngạch xuất khẩu gỗ và sản phẩm gỗ.

Bên cạnh đó, xuất khẩu gỗ được đánh giá là ngành được hưởng lợi nhiều từ các Hiệp định thương mại. Đặc biệt khi hiệp định Thương mại tự do Việt Nam - Liên minh Châu Âu (EVFTA) và hiệp định Đối tác Tự nguyện về Thực thi Luật lâm nghiệp, quản trị Rừng và thương mại Lâm sản (VPA/FLEGT) có hiệu lực sẽ giúp các doanh nghiệp Việt Nam tiếp cận được các thị trường lớn với mức thuế thấp hơn.

Nguồn: Hiệp hội Gỗ và Lâm sản Việt Nam

Theo đánh giá của giới phân tích, thị trường gỗ đang tăng trưởng tốt, các sản phẩm gỗ đạt mức tăng khá cao đặc biệt là gỗ ngoại thất và gỗ ván. PTB hiện đang sở hữu 4 nhà máy sản xuất gỗ được dự báo sẽ góp phần lớn vào cơ cấu doanh thu.

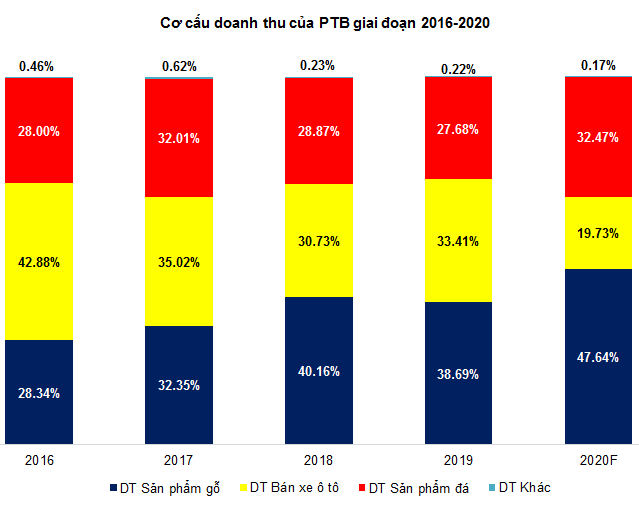

Trong giai đoạn 2016-2020, mảng gỗ chiếm tỷ lệ khá cao trong cơ cấu doanh thu của PTB (hơn 30% tổng doanh thu). Trong 6 tháng đầu năm 2020, doanh thu và lợi nhuận trước thuế ngành gỗ đạt lần lượt 1,312 và 83 tỷ đồng, tăng lần lượt 36% và 66% so với cùng kỳ năm trước. Với việc tiếp tục mở rộng đầu tư các nhà máy chế biến gỗ Phú Tài Đồng Nai, Vina G7, Xí nghiệp Thắng Lợi sẽ giúp công ty tận dụng tối đa lợi thế về quy mô và nguyên liệu.

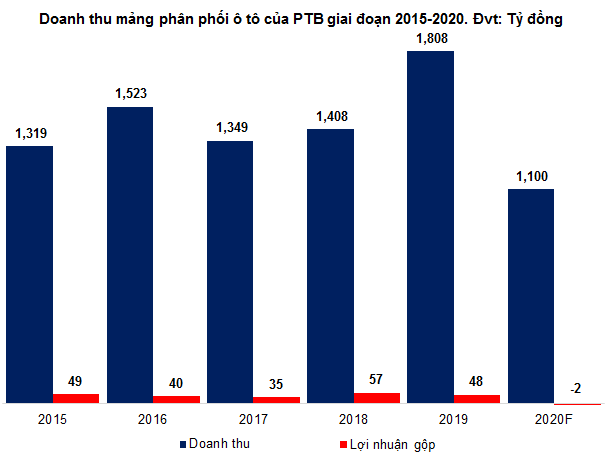

Mảng ô tô gặp nhiều khó khăn

Sự chuyển biến phức tạp của dịch Covid-19 đã tác động mạnh mẽ đến ngành sản xuất và phân phối ô tô do đây là hàng tiêu dùng không thiết yếu (consumer discretionary). Sức mua trên thị trường liên tiếp sụt giảm trong giai đoạn 06 tháng đầu năm 2020.

PTB hoạt động ở khâu phân phối, bán lẻ ô tô nên lợi nhuận của mảng này là không cao. Cụ thể, trong giai đoạn 2016-2019, mảng ô tô dù chiếm hơn 30% tổng doanh thu của PTB nhưng biên lợi nhuận trung bình mà mảng này mang lại chỉ khoảng 5%. Xét 6 tháng đầu năm 2020, doanh thu ngành ô tô của PTB đạt 535 tỷ đồng giảm 43% so với cùng kỳ năm ngoái; lợi nhuận trước thuế âm 7 tỷ đồng.

Nguồn: VietstockFinance

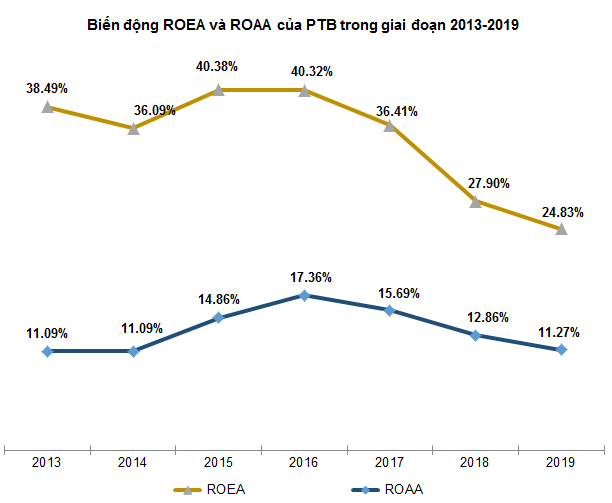

Tỷ suất sinh lời đang đi xuống

Tỷ suất sinh lời của PTB có xu hướng giảm trong giai đoạn 2016-2019. Cụ thể, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của PTB năm 2019 đạt lần lượt 11.27% và 24.83%.

Các sản phẩm của PTB chủ yếu xuất khẩu sang thị trường các nước châu Âu, châu Á và Mỹ. Tuy nhiên, trong giai đoạn hiện nay, với sự tác động tiêu cực của dịch bệnh làm ảnh hưởng đến tình hình xuất nhập khẩu của hầu hết các quốc gia. Vì thế, dự kiến ROAA và ROEA của PTB sẽ tiếp tục đi xuống trong năm 2020.

Nguồn: VietstockFinance

Định giá cổ phiếu và chiến lược đầu tư

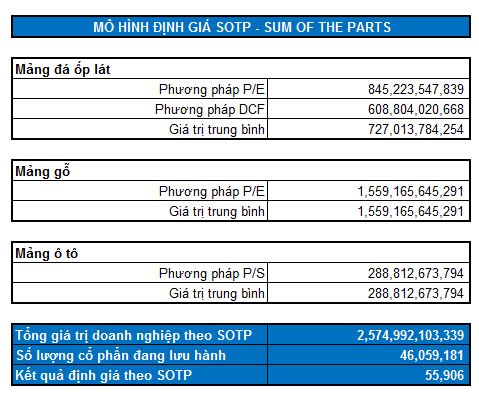

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta được mức định giá lý thuyết của PTB là 55,906 đồng.

Nhà đầu tư có thể mua vào từ từ cho mục đích đầu tư dài hạn nếu giá rơi xuống dưới mức 39,000 (chiết khấu khoảng 30% so với giá trị định giá).