ACB - Cơ bản ổn định

ACB - Cơ bản ổn định

Ngân hàng luôn là ngành được giới đầu tư chú ý bởi tính an toàn và ổn định, đặc biệt trong giai đoạn nền kinh tế đầy những diễn biến phức tạp như hiện nay. Trong số các ngân hàng đang niêm yết, Ngân hàng TMCP Á Châu (HNX: ACB) được đánh giá khá cao.

Các ngân hàng gặp nhiều khó khăn vì dịch bệnh

Trong những tháng đầu năm 2020, sự bùng phát của đại dịch Covid-19 đã ảnh hưởng đến tổng thể nền kinh tế Việt Nam, trong đó ngành ngân hàng cũng chịu không ít những tác động tiêu cực. Tín dụng ngân hàng tăng trưởng chậm; theo số liệu báo cáo của Ngân hàng Nhà nước, nửa đầu năm 2020, tăng trưởng tín dụng đạt 3.26%, chỉ gần bằng một nửa so với cùng kỳ năm trước.

Các doanh nghiệp phá sản, giải thể và ngừng hoạt động hàng loạt khi dịch Covid-19 hoành hành. Những doanh nghiệp còn cầm cự được thì rơi vào trạng thái phải chật vật sinh tồn, kết quả kinh doanh sụt giảm nghiêm trọng. Các ngân hàng không khó khăn và nặng nề như vậy nhưng tình hình cũng có chuyển biến xấu, ghi nhận sự thụt lùi trong kết quả kinh doanh do chi phí dự phòng rủi ro tín dụng tăng cao.

Bên cạnh tăng trưởng tín dụng ở mức thấp, hoạt động của doanh nghiệp gặp khó khăn thì nợ xấu cũng là vấn đề đáng lưu ý. Theo dự báo của Ngân hàng Nhà nước, nợ xấu toàn hệ thống ngân hàng dự kiến ở mức 3.67% vào cuối năm 2020 và còn có thể cao hơn.

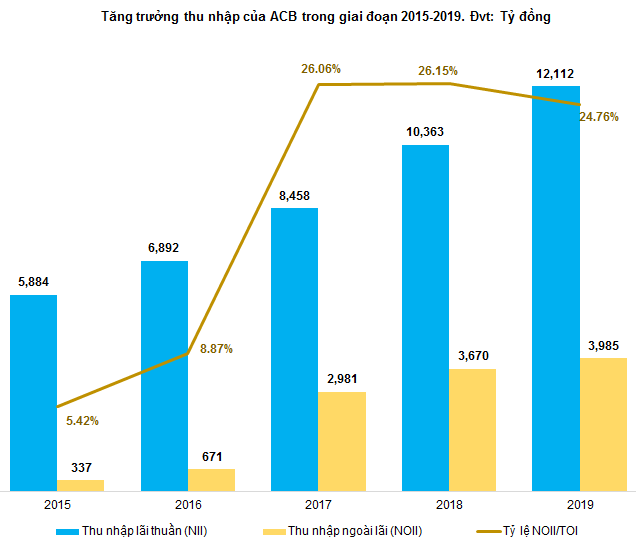

Thu nhập lãi thuần và thu nhập ngoài lãi đều tăng trưởng tốt

Thu nhập lãi thuần và thu nhập ngoài lãi của ACB tăng trưởng tốt trong giai đoạn 2015-2019. Tăng trưởng của thu nhập ngoài lãi (NOII - Non-Interest Income) gây ấn tượng khi tăng từ 337 tỷ đồng năm 2015 lên đến 3,985 tỷ đồng năm 2019.

Tỷ lệ NOII/TOI nằm trên mức 20% trong giai đoạn 2017-2019. Điều này giúp ACB giảm bớt sự phụ thuộc quá nhiều vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Trong những năm gần đây, bancassurance là xu hướng nổi bật, gia tăng lợi nhuận đáng kể cho các nhà băng. Các ví dụ điển hình có thể kể đến như VPBank hợp tác với AIA, Sacombank hợp tác với Dai-ichi Life, Techcombank bắt tay Manulife, VIB với Prudential…Hiện tại, ACB đang bán chéo các sản phẩm bảo hiểm của các công ty AIA, Manulife, Liberty. Sự hợp tác này sẽ tạo ra dòng tiền thu nhập ổn định cho ACB trong tương lai

Nguồn: VietstockFinance

Lũy kế 6 tháng đầu năm 2020, ACB ghi nhận lợi nhuận thuần từ hoạt động kinh doanh đạt 4,352 tỷ đồng, tăng 17.03% so với cùng kỳ năm trước. Trong đó, thu nhập lãi thuần đạt 6,531 tỷ đồng, tăng 13.39%; hoạt động kinh doanh ngoại hối có lãi thuần đạt 296 tỷ đồng, tăng 98.66% và lãi thuần từ mua bán chứng khoán đầu tư đạt 662 tỷ đồng trong khi cùng kỳ năm trước đạt giá trị -8 tỷ đồng.

Tăng vốn điều lệ thông qua phát hành cổ phiếu

Ngày 31/07/2020, Ngân hàng Nhà nước có văn bản số 5511/NHNN-TTGSNH chấp thuận cho ACB tăng vốn điều lệ từ 16,627 tỷ đồng lên gần 21,616 tỷ đồng, thông qua hình thức phát hành cổ phiếu để trả cổ tức từ lợi nhuận có thể sử dụng chia cổ tức năm 2019 theo phương án tăng vốn điều lệ đã được Đại hội đồng cổ đông ACB thông qua.

Trong suốt 6 năm từ 2011-2016, ACB giữ nguyên mức vốn điều lệ 9,377 tỷ đồng, đến năm 2017 tăng vốn lên 10,273 tỷ đồng thông qua phát hành hơn 89.6 triệu cổ phiếu để trả cổ tức cho cổ đông. Sau đó, số vốn điều lệ được tăng liên tục hàng năm thông qua việc trả cổ tức bằng cổ phiếu cho cổ đông.

ACB dự kiến tăng vốn điều lệ từ chia cổ tức bằng cổ phần phổ thông cho cổ đông với tỷ lệ 30%. Mục đích của đợt tăng vốn này nhằm gia tăng nguồn vốn trung, dài hạn cho các hoạt động tín dụng, đầu tư trái phiếu Chính phủ của Ngân hàng, đầu tư vào các dự án chiến lược 2019-2024.

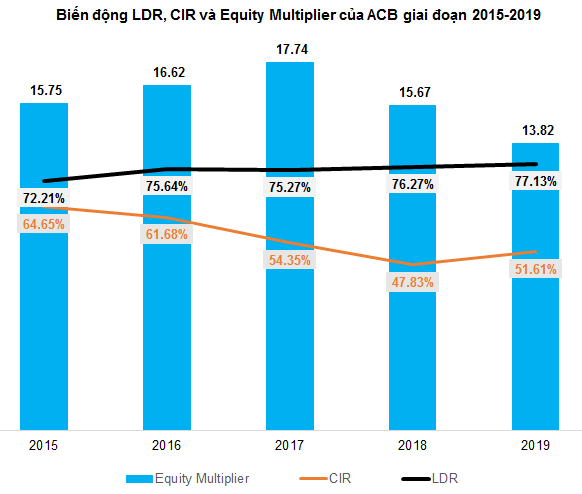

Hoạt động khá hiệu quả

CIR của ACB năm 2019 tăng 3.78% so với năm 2018; tuy nhiên xét chung giai đoạn 2015 - 2019, CIR đã giảm từ 64.65% còn 51.61% cho thấy ngân hàng hoạt động ngày càng hiệu quả hơn và phần nào khẳng định được vị thế của ACB trong giới ngân hàng.

Tỷ lệ đòn bẩy Equity Multiplier của ACB giảm trong giai đoạn gần đây, đạt 13.82 lần xấp xỉ bằng trung bình của ngành ngân hàng Việt Nam năm 2019 là 13.88 lần.

Nguồn: VietstockFinance

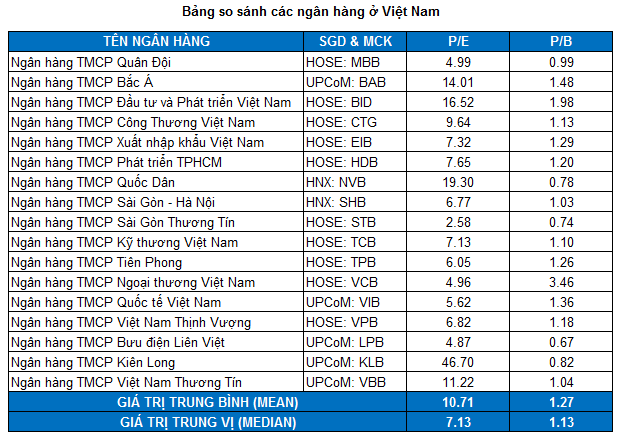

Định giá cổ phiếu

Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 7.13 và 1.13 lần.

Nguồn: VietstockFinance

Các phương pháp định giá (RIM, P/E, P/B) cho kết quả tổng hợp là 26,007 đồng. Như vậy, nhà đầu tư có thể canh mua từ từ nếu giá cổ phiếu ACB về dưới mức 18,200 (chiết khấu 30% so với giá trị định giá) cho mục tiêu đầu tư dài hạn.

Dầu WTI rớt mốc 83 USD/thùng

1 giờ trước