Cổ phiếu bất động sản - xây dựng nào hấp dẫn nhà đầu tư?

Cổ phiếu bất động sản - xây dựng nào hấp dẫn nhà đầu tư?

Các CTCK khuyến nghị mua NLG nhờ tiến độ bán hàng hồi phục, khả quan với KBC do sở hữu quỹ đất khu công nghiệp lớn và tiềm năng, đi cùng với gần 20 năm kinh nghiệm quản lý và phát triển khu công nghiệp, mua CTD nhờ nỗ lực tái cơ cấu của Công ty sẽ giúp biên lợi nhuận được cải thiện và làm cho lợi nhuận phục hồi trở lại.

Mua NLG với giá mục tiêu 37,800 đồng/cp

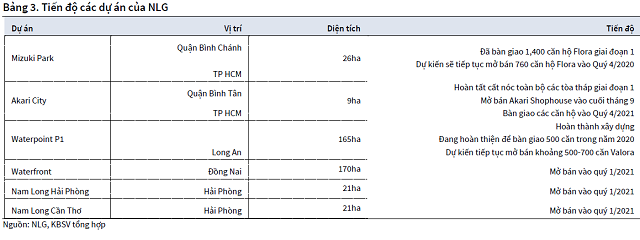

Theo CTCK KB Việt Nam (KBSV), lợi nhuận 6 tháng đầu năm của CTCP Đầu tư Nam Long (HOSE: NLG) chủ yếu đến từ bàn giao các căn hộ tại dự án Flora Novia, Valora Nguyên Sơn và dự án Mizuki Park. Diễn biến phức tạp của dịch bệnh khiến cho kế hoạch mở bán đầu năm bị đẩy lùi so với kế hoạch. Tuy nhiên, các hoạt động bán hàng đã có sự hồi phục rõ rệt hơn kể từ tháng 7 với 2 sự kiện mở bán tại dự án Waterpoint với hơn 300 căn nhà phố/biệt thự được bán. Tính đến 20/07, Nam Long đã bán được gần 650 căn hộ tương đương với tổng giá trị giao dịch đạt 2,250 tỷ đồng.

KBSV ước tính lợi nhuận sau thuế quý 3 của NLG đạt 79 tỷ đồng (giảm 45% so với cùng kỳ) đến từ việc bắt đầu bàn giao biệt thự/nhà phố tại dự án Waterpoint. KBSV cho rằng lợi nhuận sẽ tập trung vào quý 4 khi phần lớn các căn biệt thự/nhà phố tại dự án Waterpoint được bàn giao và chuyển nhượng vốn tại dự án Waterfront hoàn tất.

Theo CTCK này, điểm rơi lợi nhuận của NLG vào năm 2021 khi bàn giao hơn 1,800 căn hộ tại dự án Akari City, Mizuki Park và dự án Waterpoint giai đoạn 1. Ứớc tính trong năm 2021, NLG sẽ bàn giao hơn 3,000 sản phẩm đến từ 3 dự án trên.

Ngoài ra, NLG còn sở hữu quỹ đất lớn lên tới 681 ha tập trung tại các tỉnh/thành phố lớn với nhiều dự án hạ tầng trọng điểm. Quỹ đất lớn tạo nên lợi thế lớn cho Nam Long và đảm bảo cho sự tăng trưởng của NLG trong dài hạn.

Qua đó, KBSV khuyến nghị mua NLG với giá mục tiêu 37,800 đồng/cp

Xem thêm tại đây

KBC khả quan với giá mục tiêu 15,128 đồng/cp

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), tổng doanh thu hợp nhất của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) nửa đầu 2020 giảm mạnh xuống còn 727 tỷ đồng (giảm 53.7% so với cùng kỳ), chủ yếu đến từ việc cho thuê khoảng 15 ha đất tại khu công nghiệp (KCN) Tân Phú Trung. Biên lợi nhuận gộp của KBC giảm xuống mức 49.1% khi Tổng Công ty cho thuê đất tại các KCN có giá vốn cao hơn bao gồm KCN Quang Châu và KCN Tân Phú Trung. Lãi sau thuế nửa đầu năm 2020 của KBC cũng sụt giảm mạnh 79.5% so với cùng kỳ xuống mức 105 tỷ đồng.

|

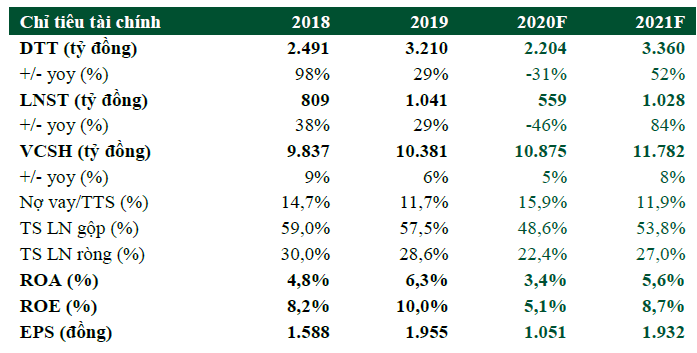

Dự báo kết quả kinh doanh của KBC trong năm 2020

Nguồn: VCBS

|

Xét đến những tác động tiêu cực của đại dịch Covid-19, VCBS dự báo kết quả kinh doanh năm 2020 của KBC sẽ sụt giảm mạnh với tổng doanh thu thuần đạt 2,204 tỷ đồng (giảm 31.3% so với năm trước), trong đó doanh thu hoạt động cho thuê đất khu công nghiệp ước đạt 1,597 tỷ đồng (giảm 30.2%). Lãi sau thuế thuộc công ty mẹ ước đạt 494 tỷ đồng (giảm 46.3%). Tuy nhiên, khả năng hoạt động kinh doanh của KBC sẽ dần hồi phục kể từ 2021, đặc biệt khi khu đô thị Phúc Ninh bắt đầu triển khai bàn giao và KCN Tràng Duệ 3 đi vào hoạt động.

Ngoài ra, KBC còn sở hữu quỹ đất khu công nghiệp lớn, tiềm năng, đi cùng với gần 20 năm kinh nghiệm quản lý và phát triển khu công nghiệp.

Qua đó, VCBS khuyến nghị mua KBC khả quan với giá mục tiêu 15,128 đồng/cp.

Xem thêm tại đây

Mua CTD với giá mục tiêu 90,400 đồng/cp

Theo CTCK Phú Hưng (PHS), trong 6 tháng đầu năm 2020, CTCP Xây dựng Coteccons (HOSE: CTD) đạt 7,525 tỷ đồng doanh thu (giảm 25% so với cùng kỳ), do sự sụt giảm số lượng hợp đồng ký mới và dịch Covid-19. Tuy nhiên, biên lợi nhuận gộp tăng từ 4.6% lên 5.8%, làm lợi nhuận gộp chỉ giảm 4% so với cùng kỳ. Biên lợi nhuận CTD cải thiện bị bù trừ bởi sự gia tăng mạnh của chi phí tài chính. Việc đánh giá lại khoản đầu tư vào Ricons dẫn đến chi phí tài chính từ 0 đồng trong nửa đầu năm 2019 (CTD không có vay nợ) lên 30 tỷ đồng trong 6 tháng đầu năm 2020.

Tuy nhiên, xét riêng trong quý 2, biên lợi nhuận của CTD vẫn tăng trưởng dù cho có giãn cách xã hội là nhờ kết quả của việc tái cơ cấu hoạt động, khi Công ty tập trung vào giảm chi phí quản lý, kiểm soát lãng phí và nâng cao năng suất lao động.

|

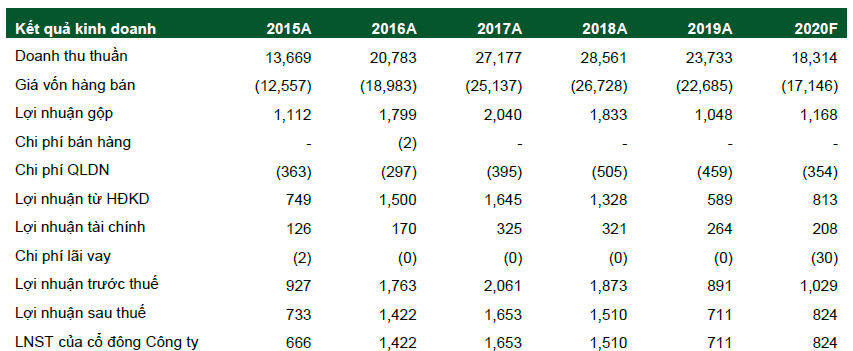

Dự phóng kết qủa kinh doanh năm 2020 của CTD

Nguồn: PHS

|

PHS dự phóng doanh thu CTD trong năm 2020 sẽ đạt 18.3 ngàn tỷ đồng (giảm 23% so với cùng kỳ), dựa trên quan điểm thận trọng do ảnh hưởng của dịch bệnh và lo ngại về tăng trưởng số lượng các hợp đồng ký mới. Tuy nhiên, sự tăng trưởng của biên lợi nhuận sẽ giúp cho lãi sau thuế CTD đạt 824 tỷ đồng (tăng 16% so với năm trước) vì sự giảm nhẹ xung đột của ban điều hành sẽ cải thiện hiệu quả hoạt động của Công ty và nỗ lực tái cơ cấu sẽ mang lại kết quả tốt cho CTD vào cuối năm.

Theo PHS, CTD có khả năng phục hồi mạnh nhất trong ngành xây dựng khi thị trường bất động sản khởi sắc trở lại. Công ty có bảng cân đối tài chính khỏe mạnh, tạo lợi thế cạnh tranh khi tham gia vào các dự án quy mô lớn. Tình hình tài chính vững chắc sẽ cung cấp cho CTD sự linh hoạt để có thể ứng phó trong khoảng thời gian này.

Qua đó, PHS khuyến nghị mua CTD với giá mục tiêu 90,400 đồng/cp.

Xem thêm tại đây