VRE, BMP, PNJ: Nên mua hay bán?

VRE, BMP, PNJ: Nên mua hay bán?

Các CTCK khuyến nghị mua VRE do dịch bệnh tại Đà Nẵng ít ảnh hưởng đến VRE và triển vọng tích cực trong dài hạn, theo dõi BMP nhờ hưởng lợi từ giá nguyên vật liệu giảm, nắm giữ PNJ do triển vọng hồi phục và cải thiện hiệu quả quản lý doanh nghiệp bằng cách chủ động tăng tỷ trọng hàng hóa có tính thanh khoản cao.

Mua VRE với giá mục tiêu 39,500 đồng/cp

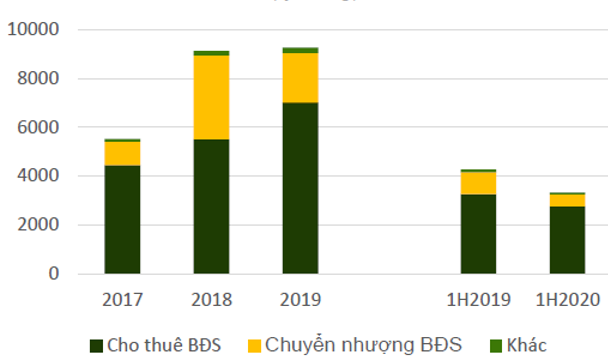

Theo CTCK Phú Hưng (PHS), CTCP Vincom Retail (HOSE: VRE) ghi nhận 3,316 tỷ đồng doanh thu trong 6 tháng đầu năm (giảm 22.3% so với cùng kỳ). Trong đó, doanh thu từ mảng cho thuê bất động sản (BĐS) đạt 2,765 tỷ đồng (giảm 15.4% so với cùng kỳ) và doanh thu từ mảng chuyển nhượng BĐS đạt 495 tỷ đồng (giảm 45.2%).

|

Cơ cấu doanh thu của VRE trong nửa đầu năm 2020. Đvt: Tỷ đồng

Nguồn: PHS

|

Kết thúc 6 tháng đầu năm 2020, VRE ghi nhận lãi sau thuế đạt 835 tỷ đồng (giảm 33% so với cùng kỳ) do ảnh hưởng chính từ Covid-19. Trong quý 2/2020, VRE đã hỗ trợ thêm 375 tỷ đồng, chủ yếu là giảm tiền thuê mặt bằng tại các trung tâm thương mại (TTTM) cho các khách hàng hiện hữu, nâng tổng số tiền VRE đã hỗ trợ cho khách hàng lên đến 675 tỷ đồng.

Theo kế hoạch năm 2020, VRE dự kiến mở mới 3 TTTM Vincom Mega Mall. Tuy nhiên, do ảnh hưởng từ dịch bệnh Covid-19, VRE đã điều chỉnh chỉ còn 1 trung tâm Vincom Mega Mall Ocean Park được mở mới vào cuối năm. Ước tính đến cuối năm 2020, VRE sẽ sở hữu 80 TTTM (tương đương với gần 1.66 triệu m2 sàn (tăng 4% so với cùng kỳ) trên 43 tỉnh/thành phố trên khắp cả nước.

Với giả định dịch bệnh Covid-19 được chính phủ kiểm soát triệt để theo từng khu vực và không có giãn cách xã hội trên toàn quốc. PHS kỳ vọng các hoạt động kinh doanh của VRE sẽ diễn ra bình thường trong 6 tháng cuối năm 2020 và đón thêm nhiều khách thuê mới. Bên cạnh đó, VRE sẽ không cần hỗ trợ cho khách thuê nhiều như 6 tháng đầu năm.

PHS ước tính doanh thu của VRE năm 2020 sẽ đạt 9,135 tỷ đồng (giảm 1.3% so cùng kỳ). Việc đóng của trung tâm thương mại tại Đà Nẵng ít ảnh hưởng đến VRE vì chỉ đóng góp dưới 2% trong doanh thu cho thuê sàn bán lẻ mỗi năm, do đó PHS kỳ vọng lợi nhuận sau thuế của VRE năm 2020 sẽ đạt 2,445 tỷ đồng (giảm 14.2% so với năm 2019).

Nguồn: PHS

|

Theo PHS, VRE được hưởng lợi nhờ dư địa phát triển mạnh từ thị trường bán lẻ, cùng cơ sở hạ tầng ngày càng hoàn thiện giúp nhu cầu khách thuê sàn và khách hàng đến tham quan, mua sắm tại các TTTM của VRE tăng đáng kể. Sự cộng hưởng từ hệ sinh thái của tập đoàn Vingroup và kế hoạch mở rộng quỹ đất liên tục là động lực tăng trưởng dài hạn của VRE.

Qua đó, PHS khuyến nghị mua VRE với giá mục tiêu 39,500 đồng/cp

Xem thêm tại đây

Theo dõi BMP với giá mục tiêu 54,800 đồng/cp

Theo CTCK Ngân hàng Công thương Việt Nam (VietinBank Securities), trong quý 2/2020, sản lượng tiêu thụ ống nhựa của CTCP Nhựa Bình Minh (HOSE: BMP) đạt hơn 29,000 tấn, tăng nhẹ 3.4% so với cùng kỳ. Nửa đầu năm 2020, tổng sản lượng ước đạt gần 54,000 tấn (tăng 6.3% so với cùng kỳ) và thực hiện 49% kế hoạch trong khi giá bán trung bình quý 2 vẫn tương đương quý 1.

Lũy kế 6 tháng đầu năm 2020, doanh thu thuần đạt hơn 2,270 tỷ đồng (tăng 7.7%). VietinBank Securities đánh giá sản lượng và doanh thu của BMP là khá tốt so với nhiều doanh nghiệp thuộc ngành nghề khác.

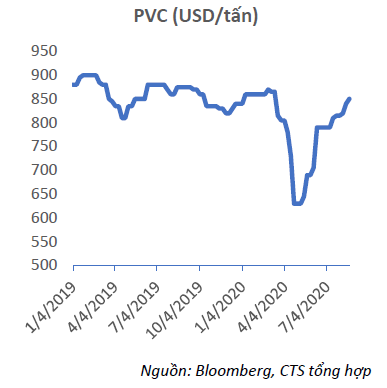

Một điều đáng lưu ý là trong quý 2, nhờ giá nguyên vật liệu đầu vào (chủ yếu là nhựa PVC) giảm sâu giúp biên lợi nhuận gộp BMP đạt 28.2%, qua đó cải thiện biên lợi nhuận gộp 6 tháng lên mức 26.4%. Lợi nhuận sau thuế của BMP tăng trưởng mạnh lên tới 23.4%, đạt xấp xỉ 257 tỷ đồng.

Mặc dù được hưởng lợi rất nhiều trong quý 2 nhờ chi phí nguyên vật liệu đầu vào giảm mạnh nhưng BMP sẽ khó duy trì được biên lợi nhuận cao trong quý 3 và quý 4 do giá PVC đã phục hồi. Qua đó, dự báo tăng trưởng cả năm của BMP sẽ chỉ đạt mức vừa phải mà không có sự đột biến lớn.

Nguồn: VietinBank Securities

|

Tuy vậy, BMP có những điểm cộng đáng chú ý như thị phần dẫn đầu tại miền Nam, tình hình tài chính của doanh nghiệp rất lành mạnh với tỷ lệ nợ vay trên tổng tài sản thấp, không có nợ vay dài hạn và dòng tiền hoạt động dương trong nhiều năm liền. Ngoài ra, BMP còn trả cổ tức bằng tiền mặt cao trong nhiều năm liền và dự kiến tiếp tục trả 50% cổ tức tiền mặt cho năm 2020.

Qua đó, VietinBank Securities khuyến nghị theo dõi BMP với giá mục tiêu 54,800 đồng/cp.

Xem thêm tại đây

Nắm giữ PNJ với giá mục tiêu 61,900 đồng/cp

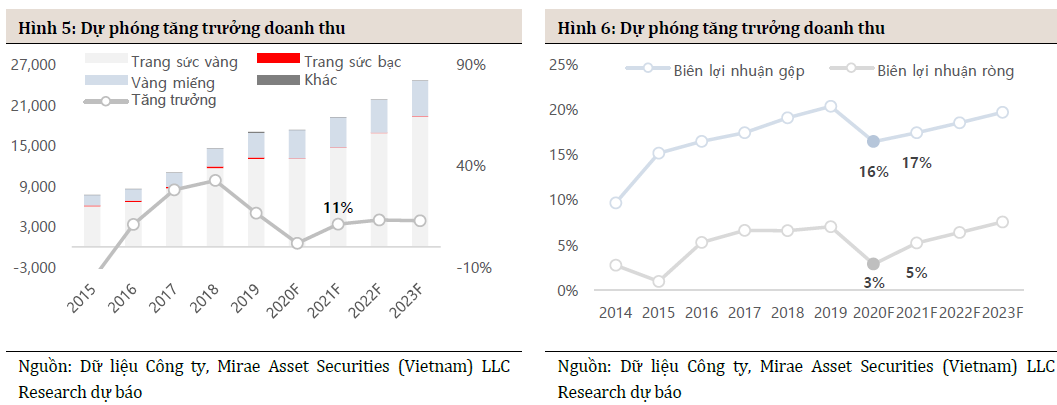

Theo CTCK Mirae Asset, ảnh hưởng của dịch Covid-19 lên CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đang phản ánh rõ lên kết quả kinh doanh của doanh nghiệp. Trong 7 tháng đầu năm, tăng trưởng doanh thu của PNJ đã chững lại và biên lợi nhuận bị thu hẹp đáng kể, chỉ còn 5.6% trong khi năm 2019 là 7%.

Trong bối cảnh sức mua của thị trường trang sức chung đã giảm đáng kể do ảnh hưởng tiêu cực của dịch Covid-19 lên tăng trưởng kinh tế và thu nhập của người dân, PNJ đã đẩy mạnh các chương trình khuyến mãi nhằm đảm bảo mảng kinh doanh trang sức lẻ. Nhờ đó, doanh thu mảng bán lẻ duy trì tăng trưởng 2 con số (tháng 7 tăng 16% so với cùng kỳ) đi kèm với sự tăng mạnh của chi phí bán hàng.

Trong tháng 7, doanh thu từ vàng miếng vẫn tăng mạnh (tăng 16% so với cùng kỳ) do sức nóng của giá vàng. Biên lợi nhuận của PNJ thu hẹp là do người tiêu dùng đang có xu thế chọn sản phẩm có mức giá thấp hơn, và tỷ trọng của vàng miếng - mảng có biên lợi nhuận thấp nhất trong danh mục của PNJ tăng.

Do sức mua của thị trường chung sụt giảm, Mirae Asset giảm tăng trưởng dự phóng doanh thu của PNJ trong năm 2020 từ 6% xuống 1.7% so với cùng kỳ.

Tuy nhiên, PNJ đã cải thiện hiệu quả quản lý doanh nghiệp bằng cách chủ động tăng tỷ trọng hàng hóa có tính thanh khoản cao (vàng) trong tổng hàng tồn kho không chỉ đảm bảo nguyên liệu sản xuất mà còn đảm bảo tính thanh khoản của doanh nghiệp. PNJ còn tập trung vào việc tăng hiệu quả của các cửa hàng thay vì mở hàng loạt các cửa hàng mới.

Qua đó, Mirae Asset khuyến nghị nắm giữ PNJ với giá mục tiêu 61,900 đồng/cp.

Xem thêm tại đây

Top cổ phiếu đáng chú ý đầu phiên 25/04

32 phút trước

Dầu WTI rớt mốc 83 USD/thùng

2 giờ trước