‘Ông lớn’ ngân hàng gặp khó trong mùa Covid-19?

‘Ông lớn’ ngân hàng gặp khó trong mùa Covid-19?

Đại dịch Covid-19 đã nêu bật vai trò của khu vực công trong việc vực dậy các tổ chức, cá nhân chịu ảnh hưởng. Và các ngân hàng gốc Nhà nước là một phần của nỗ lực đó.

Trong tổng số gần 7.4 triệu tỷ đồng dư nợ cho vay khách hàng tại các ngân hàng nửa đầu năm 2020, thì tổng dư nợ cho vay của 4 ông lớn ngân hàng gốc Nhà nước Vietcombank, VietinBank, BIDV và Agribank gộp lại đã hết gần 4 triệu tỷ đồng, tăng 6% so với đầu kỳ, và chiếm 53% tổng dư nợ cho vay của toàn ngành ngân hàng.

Từ đó có thể thấy vai trò dẫn dắt của các ngân hàng này trong việc thúc đẩy phát triển nền kinh tế là không hề nhỏ. Chính vì thế, khó khăn mà các ông lớn Ngân hàng gặp phải trong quá trình hỗ trợ nền kinh tế cũng là điều khó tránh khỏi.

Biên lợi nhuận bị thu hẹp

Tại cuộc họp giữa Thủ tướng Chính phủ với lãnh đạo các bộ và cộng đồng doanh nghiệp ngày 13/04/2020, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho biết lợi nhuận tất cả ngân hàng có vốn Nhà nước năm nay phải giảm tối thiểu là 40% để đóng góp vào việc giảm lãi suất, hỗ trợ doanh nghiệp.

Chủ tịch HĐQT Vietcombank, ông Nghiêm Xuân Thành cho biết tại cuộc họp: "Ngân hàng sẽ có gói tín dụng 30,000 tỷ đồng với lãi suất cho vay giảm 2-2.5% so với mặt bằng hiện nay. Các doanh nghiệp sản xuất mặt hàng thiết yếu sẽ được giảm tới 2.5% một năm và được hưởng mức lãi suất chỉ 4.5 - 5%/năm. Ngân hàng cũng tiếp tục kéo dài chính sách giảm lãi suất 1-1.5% đối với dư nợ hiện hữu (từ hạn 30/04 chuyển sang đến 30/09). Lợi nhuận của Vietcombank ước tính giảm 300 tỷ đồng vì chính sách này."

Cũng tại cuộc họp, ông Phạm Hoàng Đức - Chủ tịch Agribank cho biết đã yêu cầu các chi nhánh giảm lãi 1%/năm đối với vay nội tệ và 0.5%/ năm đối với vay ngoại tệ.

“Năm 2020, VietinBank dự kiến dành khoảng 3,000-4,000 tỷ đồng từ cắt giảm lợi nhuận để hỗ trợ lãi suất và giảm phí, đồng hành, chia sẻ khó khăn với các khách hàng. Tính đến cuối tháng 8/2020, VietinBank đã giảm lãi suất với 8,352 khách hàng bị ảnh hưởng bởi dịch Covid-19” - ông Lê Đức Thọ, Chủ tịch HĐQT VietinBank cho biết tại buổi làm việc ngày 25/09/2020 với Đoàn Công tác Ngân hàng Nhà nước Việt Nam (NHNN) về tình hình triển khai Kế hoạch hành động 1355 và Thông tư số 01, Chỉ thị 02 của NHNN.

Với BIDV, Ngân hàng công bố trên website từ ngày 05/08-31/12/2020 sẽ tiếp tục mở rộng quy mô gói vay vốn trung, dài hạn lên 40,000 tỷ đồng và giảm lãi suất vay vốn từ 0.1%-0.2%/năm (tùy kỳ hạn) nhằm hỗ trợ tối đa khách hàng trong thời kỳ khó khăn do ảnh hưởng của dịch Covid-19.

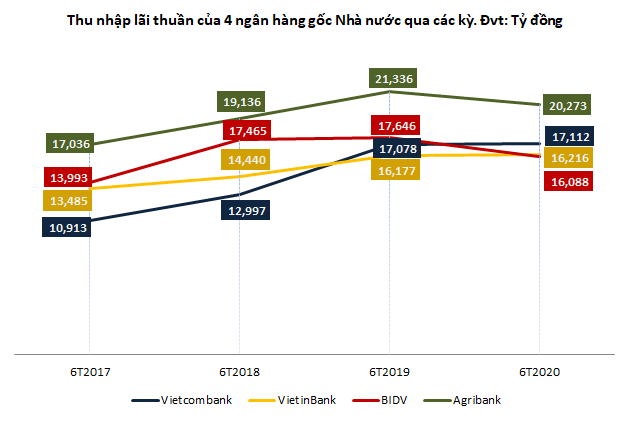

Với việc cắt giảm lãi suất cho vay, nên hầu như thu nhập lãi thuần của các nhà băng trong 6 tháng đầu năm nay đều có phần đi ngang so với cùng kỳ năm trước dù vẫn ghi nhận dư nợ cho vay khách hàng tăng trưởng.

Nguồn: VietstockFinance

|

Trong đó, BIDV và Agribank có thu nhập lãi thuần lần lượt giảm 9% và 5% so với cùng kỳ năm 2019. Còn thu nhập lãi thuần của Vietcombank và VietinBank gần như đi ngang so với cùng kỳ.

Nguồn: VietstockFinance

|

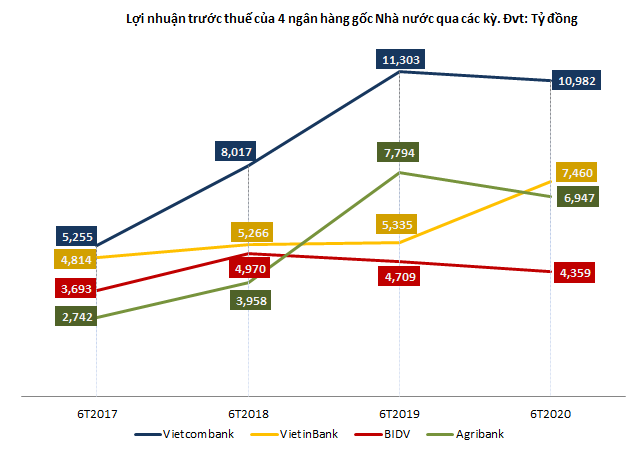

Thu nhập chính không có dư địa tăng trưởng khiến lợi nhuận của những ông lớn này cũng tụt dốc theo. Agribank có lợi nhuận trước thuế giảm mạnh nhất với 13%, kế đến là BIDV với mức giảm 7% và Vietcombank giảm 3%. Duy chỉ có VietinBank là ghi nhận lợi nhuận tăng trưởng nhờ giảm 11% chi phí dự phòng rủi ro tín dụng.

Nguồn: VietstockFinance

|

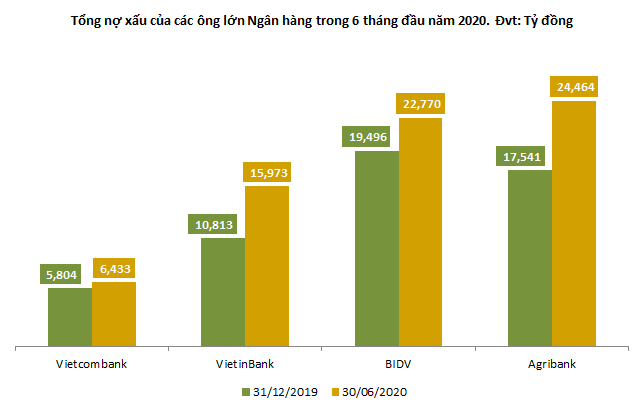

Không những lợi nhuận bị vơi đi mà các ông lớn này còn phải đối mặt với nợ xấu tăng mạnh. Trong đó VietinBank có nợ xấu tăng mạnh nhất với 48%, tiếp sau là Agribank (+39%), BIDV đứng vị trí thứ 3 (+17%) và Vietcombank (+11%).

Nguồn: VietstockFinance

|

Nguồn vốn giá rẻ “ra đi”

Nguồn: VietstockFinance

|

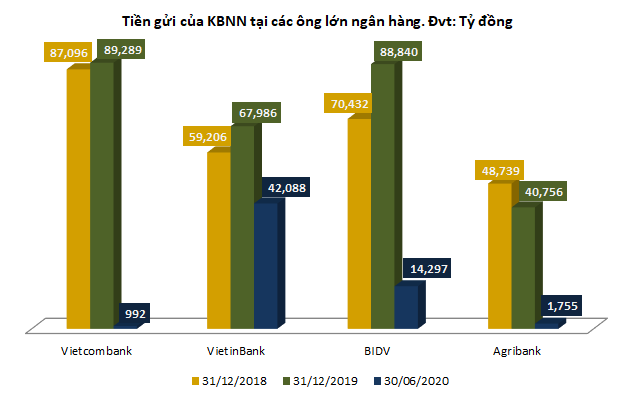

Tính đến 30/06/2020, tổng lượng tiền gửi Kho bạc Nhà nước tại 4 ngân hàng Vietcombank, VietinBank, BIDV, Agribank còn gần 59,132 tỷ đồng, giảm đến 79% so với con số gần 286,871 tỷ đồng hồi đầu năm. Trong đó, Vietcombank giảm mạnh nhất (-99%) chỉ còn hơn 992 tỷ đồng, Agribank (-96%) còn 1,755 tỷ đồng, BIDV (-84%) chỉ còn 14,297 tỷ đồng và VietinBank (-38%) còn 42,088 tỷ đồng.

Vừa phải giảm lãi suất để tổ chức, cá nhân tiếp cận vốn, các ngân hàng gốc Nhà nước vừa phải đối mặt với việc Kho bạc Nhà nước rút mạnh tiền về.

Cụ thể, Thông tư 58/2019/TT-BTC về quản lý và sử dụng tài khoản của Kho bạc Nhà nước mở tại NHNN và các ngân hàng thương mại quy định, kể từ ngày 01/11/2019 Việt Nam chính thức áp dụng Tài khoản duy nhất của Kho bạc (Treasury Single Account - TSA).

Nếu như trước đây Chính phủ đi vay nợ bằng cách phát hành trái phiếu thu tiền về, nếu số tiền chưa giải ngân thì Kho bạc Nhà nước (KBNN) có thể gửi tại các ngân hàng thương mại, chủ yếu là nhóm ngân hàng thương mại Nhà nước, thì nay Thông tư 58 yêu cầu số tiền ấy phải thu hết về một tài khoản của KBNN đặt tại Sở giao dịch NHNN. Tức là, NHNN sẽ đóng vai trò là người quản lý tiền và nợ cho Chính phủ.

Bên cạnh đó, cả nguồn thu từ thuế trước đây được giữ ở các tài khoản chuyên thu/thanh toán của KBNN tại các NHTM có thể tới vài tuần (không lãi suất), thì nay, với quy định mới, cứ vào cuối ngày cũng phải kết chuyển hết về TSA ở NHNN.

Quy định này đã tác động không nhỏ đến hoạt động của nhóm ngân hàng thương mại Nhà nước khi tiền gửi của Kho bạc Nhà nước luôn được xem là nguồn vốn giá rẻ, giúp các ngân hàng gốc Nhà nước có lợi thế cạnh tranh hơn so với các ngân hàng tư nhân.

Theo đó, cả đầu ra và đầu vào của các ngân hàng này đều bị ảnh hưởng. Một mặt biên lợi nhuận của Ngân hàng giảm khi phải giảm mạnh lãi suất cho vay hỗ trợ khách hàng bị ảnh hưởng bởi Covid-19. Một mặt nguồn vốn giá rẻ lại bị sụt giảm đáng kể, áp lực chồng thêm áp lực.

Nếu các ngân hàng không đủ sức chịu đựng khi phải đối mặt với rủi ro quá mức với lợi nhuận sụt giảm trong khi rủi ro nợ xấu gia tăng sẽ ảnh hưởng đáng kể đến an toàn vốn của các ngân hàng này. Từ đó, thì việc thúc đẩy phát triển kinh tế (mục tiêu chính) sẽ khó có thể thực hiện được, trong trường hợp xấu nhất có thể khiến nền kinh tế và người dân dễ bị tổn thương hơn trước khi đại dịch xuất hiện.

Vì vậy, để các ông lớn ngân hàng gốc Nhà nước có đủ sức chống chịu trước áp lực về giảm lợi nhuận và mất dần vị thế về nguồn vốn giá rẻ, thì việc cần làm hơn cả là tăng vốn cho những ngân hàng này.

So với 3 ngân hàng còn lại, Vietcombank có phần ‘thoải mái’ hơn khi tỷ lệ an toàn vốn (CAR) tại ngày 30/06/2020 là 10.13%, cao hơn khá nhiều so với tỷ lệ yêu cầu tối thiểu (8%).

Trong khi đó, Agribank là ngân hàng 100% vốn Nhà nước, việc tăng vốn hoàn toàn phụ thuộc vào nguồn ngân sách của Nhà nước, nhưng đã đề nghị nhiều năm mà vẫn chưa được cấp ngân sách. Lãnh đạo Agribank kỳ vọng, năm 2020, Agribank sẽ được giữ lại lợi nhuận để tăng vốn.

Với BIDV, ngay cả khi đã bán thành công 15% vốn cho đối tác chiến lược Keb Hana, thì hệ số CAR cũng mới đạt 8.74% tính đến ngày 31/12/2019, không cao hơn là bao so với mức tối thiểu (8%). Theo đó, năm 2020, BIDV dự kiến sẽ tiếp tục tăng vốn điều lệ từ 40,220 tỷ đồng lên 45,549 tỷ đồng thông qua việc phát hành gần 282 triệu cp để trả cổ tức (tỷ lệ 7%), đồng thời chào bán ra công chúng hoặc chào bán riêng lẻ hơn 251 triệu cp.

Khó khăn hơn hết là VietinBank khi từ năm 2013 đến nay, vốn điều lệ của Ngân hàng không được bổ sung thêm. Do đó, VietinBank phải đối mặt với thách thức lớn trong việc vừa phải đáp ứng nhu cầu vốn tín dụng cho phát triển kinh tế, xã hội đồng thời vẫn phải đảm bảo yêu cầu tỷ lệ an toàn vốn (CAR) tối thiểu theo chuẩn mực Basel II trong bối cảnh vốn điều lệ chưa tăng.