Cẩn trọng với đòn bẩy nợ

Cẩn trọng với đòn bẩy nợ

Gần 70 doanh nghiệp trên hai sàn HOSE và HNX có hệ số nợ trên vốn chủ sở hữu lớn hơn 1 lần, nghĩa là Nợ phải trả (Nợ) lớn hơn Vốn chủ sỡ hữu (VCSH), theo thống kê của Vietstock tính đến hết quý 3/2020. Điều này cho thấy các doanh nghiệp sử dụng đòn bẩy nợ cao.

|

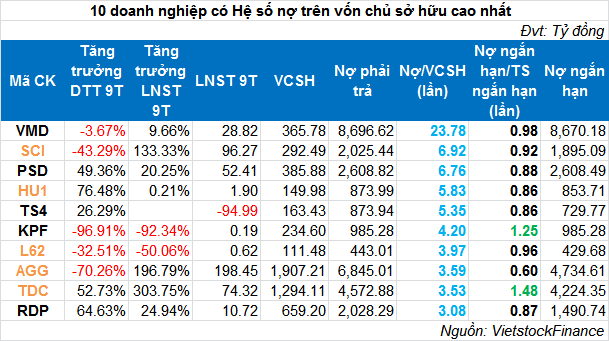

Những doanh nghiệp có đòn bẩy nợ cao

Đáng chú ý, Y Dược phẩm Vimedimex (HOSE: VMD) có nợ phải trả gấp gần 24 lần VCSH, với nợ phải trả gần 8,697 tỷ đồng. Trong khi đó, lãi ròng 9 tháng đầu năm chỉ gần 29 tỷ đồng (tăng gần 10% so cùng kỳ).

Thủy sản Số 4 (HOSE: TS4) có nợ phải trả gấp hơn 5 lần VCSH, đồng thời lỗ ròng 95 tỷ đồng 9 tháng đầu năm. Năm 2019, TS4 cũng lỗ ròng hơn 9 tỷ đồng.

Đầu tư Tài chính Hoàng Minh (HOSE: KPF) có hệ số nợ trên vốn chủ sở hữu hơn 4 lần. Doanh thu và lợi nhuận sau thuế (LNST) 9 tháng đầu năm đều giảm mạnh so cùng kỳ, lần lượt giảm 97% và 92%. LNST 9 tháng chỉ còn 190 triệu đồng. Trong khi đó, nợ ngắn hạn gấp 1.25 lần tài sản ngắn hạn.

|

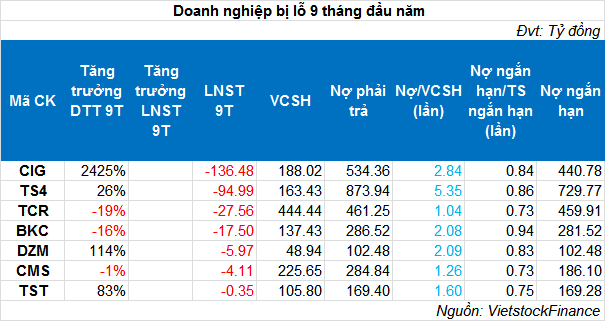

Một số doanh nghiệp chẳng những có hệ số nợ trên vốn chủ sở hữu cao, còn bị lỗ trong 9 tháng đầu năm. 9 tháng đầu năm, COMA 18 (HOSE: CIG) lỗ hơn 136 tỷ đồng.

|

Cân nhắc rủi ro

Hệ số nợ trên vốn chủ sở hữu (D/E) được tính bằng nợ (nợ ngắn hạn + nợ dài hạn) chia cho VCSH của cổ đông, cho biết tỷ lệ giữa hai nguồn vốn cơ bản (nợ và VCSH) mà doanh nghiệp sử dụng để tài trợ cho hoạt động. D/E lớn hơn 1, nghĩa là tài sản của doanh nghiệp được tài trợ chủ yếu bởi nợ; ngược lại, tài sản của doanh nghiệp được tài trợ chủ yếu bởi VCSH.

D/E cho nhà đầu tư cái nhìn khái quát về sức mạnh tài chính, cấu trúc tài chính và nguồn tiền dùng để chi trả cho các hoạt động của doanh nghiệp. Về nguyên tắc, hệ số này càng nhỏ, nghĩa là nợ chiếm tỷ lệ nhỏ so với tổng tài sản hay tổng nguồn vốn, doanh nghiệp ít gặp khó khăn hơn trong tài chính. Hệ số này càng lớn thì khả năng gặp khó khăn trong việc trả nợ hoặc phá sản của doanh nghiệp càng lớn.

Mặc dù việc sử dụng nợ cũng có ưu điểm, đó là chi phí lãi vay sẽ được trừ vào thuế thu nhập doanh nghiệp nhưng về lâu dài, doanh nghiệp vay nợ sẽ bị rủi ro về lãi suất, tỷ giá (nếu vay ngoại tệ) và lạm phát. Về rủi ro kinh doanh, doanh nghiệp sẽ chịu sự biến động của nguyên liệu đầu vào cùng giá bán đầu ra. Do đó, doanh nghiệp phải cân nhắc giữa rủi ro về tài chính và ưu điểm của vay nợ để đảm bảo tỷ lệ hợp lý nhất.

Bên cạnh đó, một số doanh nghiệp chấp nhận sử dụng đòn bẩy cao để đổi lấy mức lợi nhuận không tương xứng trong bối cảnh các ngành nghề kinh doanh khó khăn và ban lãnh đạo chỉ giỏi phân bổ vốn trong rất ít ngành nghề, không lường trước rủi ro sụt giảm.

Tiền rẻ là cơ hội, cũng là thách thức

Năm 2020, nhiều ngân hàng thương mại đã giảm lãi suất huy động cũng như lãi suất cho vay, ngay sau khi các thông báo giảm lãi suất điều hành của Ngân hàng Nhà nước có hiệu lực. Việc giảm lãi suất thể hiện ý chí của cơ quan điều hành trong việc kích thích tăng trưởng kinh tế.

Các doanh nghiệp là đối tượng được nhắm đến và hưởng lợi từ lãi suất giảm. Tuy nhiên, bên cạnh cơ hội là thách thức sử dụng vốn hiệu quả.

Về phía ngân hàng, các ngân hàng phát triển bền vững sẽ luôn cho vay thận trọng, vì suy cho cùng, khả năng trả nợ thực sự của doanh nghiệp mới là nguồn quan trọng nhất và gắn kết mối quan hệ tín dụng lâu dài.

Nhà đầu tư cần đánh giá khả năng đáp ứng nghĩa vụ nợ của doanh nghiệp

Ở góc độ nhà đầu tư, việc chọn được những doanh nghiệp sử dụng đòn bẩy hiệu quả sẽ mang lại nhiều giá trị. Tuy nhiên, thực tế không dễ dàng.

Các ngành công nghiệp khác nhau có nhu cầu vốn và tốc độ tăng trưởng khác nhau, tỷ lệ D/E tương đối cao có thể phổ biến trong một ngành, trong khi D/E tương đối thấp có thể phổ biến ở ngành khác. Nếu đòn bẩy làm tăng thu nhập bằng một khoản tiền lớn hơn chi phí lãi vay, các cổ đông sẽ được hưởng lợi. Tuy nhiên, nếu chi phí lãi vay lớn hơn thu nhập tăng thêm, giá cổ phiếu có thể giảm.

Về nguyên tắc, doanh nghiệp càng kiếm được nhiều tiền (sau khi trừ chi phí), cổ đông càng nhận được nhiều giá trị từ khả năng tạo tiền của doanh nghiệp, cụ thể là gia tăng giá cổ phiếu và cổ tức. Ngược lại, doanh nghiệp kinh doanh kém hiệu quả thì quyền của chủ nợ và các nghĩa vụ nợ của doanh nghiệp sẽ cao hơn quyền của cổ đông, để đảm bảo họ thu được vốn gốc và lãi vay.

Đối với doanh nghiệp thâm dụng vốn, vay nợ nhiều, giai đoạn đầu, mỗi đồng lợi nhuận tạo ra đều dùng để trả nợ gốc vay dài hạn. Như vậy, dòng tiền tự do sau trả nợ gốc sẽ là biến số cuối cùng thuộc về cổ đông, chứ không phải lợi nhuận tạo ra.

Ngoài ra, nhà đầu tư cần đánh giá khả năng đáp ứng các nghĩa vụ nợ phải trả trong 1 năm hoặc ít hơn bằng tỷ lệ nợ ngắn hạn/tài sản ngắn hạn. Nợ ngắn hạn là những khoản nợ sẽ được trả trong 1 năm hoặc ít hơn, nên chúng có thể gặp rủi ro. Hai doanh nghiệp có nợ, VCSH và D/E như nhau, doanh nghiệp nào có Nợ ngắn hạn nhiều hơn sẽ rủi ro hơn mặc dù nhìn bề ngoài, rủi ro từ đòn bẩy giống hệt nhau.