SHB - Giá tăng mạnh nhưng kết quả kinh doanh chưa tương xứng

SHB - Giá tăng mạnh nhưng kết quả kinh doanh chưa tương xứng

Ngân hàng TMCP Sài Gòn - Hà Nội (HNX: SHB) là một trong những ngân hàng có tỷ lệ đòn bẩy cao so với trung bình ngành. Tuy nhiên, hiệu quả sinh lời lại không tương xứng. Điều này khiến cho giới đầu tư trở nên lo lắng dù giá cổ phiếu của ngân hàng này đã tăng khá mạnh trong thời gian qua.

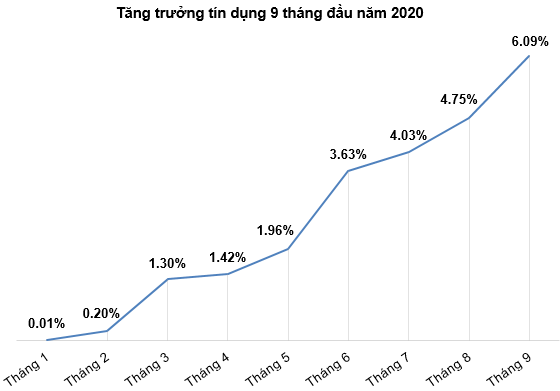

Tăng trưởng tín dụng sẽ tiếp tục phục hồi

Dịch Covid-19 đã ảnh hưởng đáng kể đến nền kinh tế Việt Nam, trong đó ngành ngân hàng cũng chịu không ít tác động tiêu cực. Song tăng trưởng tín dụng đã phục hồi tốt trở lại kể từ quý 2/2020. Theo số liệu báo cáo của Ngân hàng Nhà nước, trong 9 tháng năm 2020, tăng trưởng tín dụng đạt 6.09%, dù vẫn thấp hơn nhiều so với cùng kỳ 2019 là 9.4%, song nếu so với giai đoạn đầu năm thì tình hình tăng trưởng tín dụng vẫn cho thấy sự tích cực.

Việc kiểm soát tốt dịch bệnh cùng các giải pháp thúc đẩy hồi phục kinh tế của Chính phủ sẽ giúp tăng trưởng tín dụng trong những tháng cuối năm được kỳ vọng sẽ tiếp tục tích cực. Giới phân tích dự kiến cả năm 2020 sẽ đạt 8%-10%.

Nguồn: Ngân hàng Nhà nước

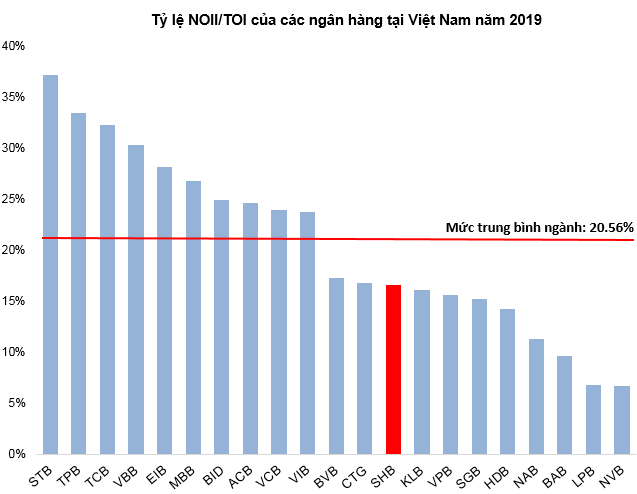

Tỷ lệ NOII/TOI còn khá khiêm tốn

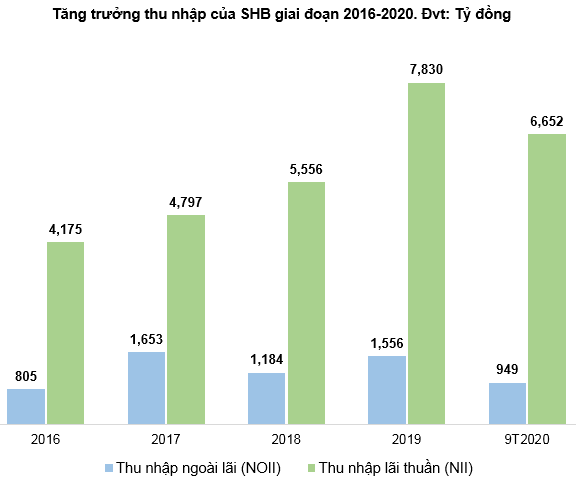

Thu nhập lãi thuần (NII - Net Interest Income) của SHB tăng trưởng tốt trong giai đoạn 2016-2019 khi tăng từ 4,175 tỷ đồng năm 2016 lên đến 7,830 tỷ đồng năm 2019. Trong 9 tháng năm 2020, khoản này của SHB tiếp tục duy trì mức tăng tích cực khi đạt 6,652 tỷ đồng, tăng 23% so với cùng kỳ năm 2019.

Theo đó, lợi nhuận sau thuế 9 tháng năm 2020 của ngân hàng này tăng 15% so với cùng kỳ, đạt 1,808 tỷ đồng.

Nguồn: VietstockFinance

Tổng thu nhập hoạt động (TOI - Total Operating Income) của SHB được đóng góp phần lớn bởi thu nhập lãi thuần. Trong khi đó thu nhập ngoài lãi (NOII - Non-Interest Income) vẫn còn khá khiêm tốn. Tỷ lệ NOII/TOI của SHB duy trì ở mức 16.58% trong năm 2019 và chỉ 12.48% trong 9 tháng 2020. Đây là mức khá thấp so với trung bình ngành.

Điều này cho thấy SHB sẽ phụ thuộc khá nhiều vào chính sách tín dụng của Ngân hàng Nhà nước. Theo đó, người viết cho rằng mô hình cần được điều chỉnh để phù hợp với yêu cầu phát triển bền vững của ngân hàng trong thời đại mới.

Nguồn: VietstockFinance

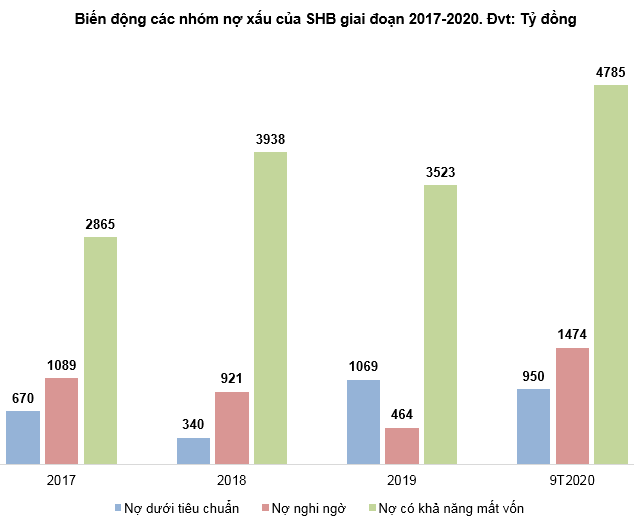

Nợ xấu tăng mạnh trở lại

Tính đến quý 3/2020, trong 3 nhóm nợ xấu, chỉ có nợ xấu ở nhóm nợ dưới tiêu chuẩn (nợ nhóm 3) là giảm, hai nhóm nợ xấu còn lại là nợ nghi ngờ (nợ nhóm 4) và nợ có khả năng mất vốn (nợ nhóm 5) đều tăng rất mạnh, khi lần lượt tăng 218% và 36% so với hồi cuối năm 2019.

Với sự ảnh hưởng của dịch Covid-19 thì giới phân tích cũng dự báo nợ xấu của SHB sẽ còn tiếp tục tăng trong thời gian tới.

Nguồn: SHB

Tỷ lệ đòn bẩy Equity Multiplier của SHB năm 2019 đạt 19.73 lần, tuy có giảm so với năm 2018 nhưng vẫn còn khá cao so với mức trung bình ngành ngân hàng Việt Nam năm 2019 là 13.79 lần.

Nếu so sánh chỉ tiêu về hiệu quả sinh lời trên vốn chủ sở hữu bình quân (ROEA) của SHB (13.88%) với những ngân hàng cùng quy mô như HDB (19.38%), LPB (14.05%) hay VIB (27.11%) thì có thể thấy việc sử dụng nhiều đòn bẩy của SHB đang chưa đem lại hiệu quả tương xứng.

Nguồn: VietstockFinance

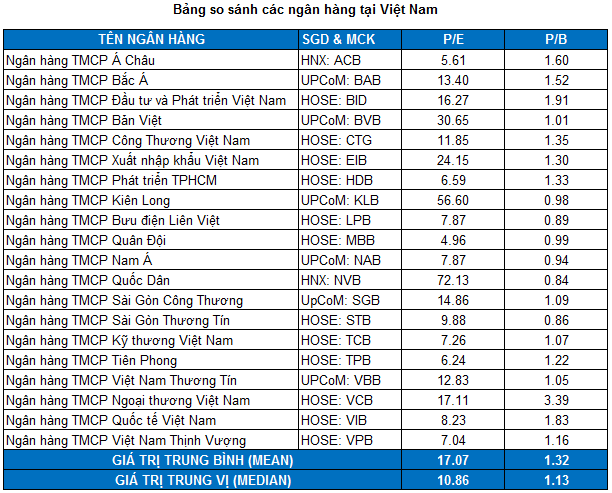

Định giá cổ phiếu

Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 10.86 và 1.13 lần.

Nguồn: VietstockFinance

Các phương pháp định giá (P/E, P/B) cho kết quả tổng hợp là 19,115 đồng. Vùng giá hấp dẫn của SHB nằm ở vùng 13,300 (chiết khấu 30% so với giá trị định giá).