Tín dụng đen và cơn khát tài sản thúc đẩy khủng hoảng nợ ở Trung Quốc

Tín dụng đen và cơn khát tài sản thúc đẩy khủng hoảng nợ ở Trung Quốc

Giới trẻ vay nặng lãi để đầu tư vào bất động sản kết hợp cùng sự gia tăng của hệ thống ngân hàng bóng tối khiến Trung Quốc khó ngăn chặn một cuộc khủng hoảng nợ đang chực chờ.

|

Sau khi dịch Covid-19 được kiểm soát ở Trung Quốc từ tháng 5, số nợ hộ gia đình của quốc gia này bất ngờ tăng trở lại do niềm tin giá bất động sản sẽ tăng. Theo ước tính, đến cuối năm 2020, nợ hộ gia đình của Trung Quốc có thể gấp rưỡi thu nhập khả dụng của công dân nước này.

Hơn hết, các khoản nợ phần đông tập trung ở nhóm người thuộc thế hệ Millennials (thế hệ Y, những người sinh từ năm 1981 đến năm 1996). Theo South China Morning Post, thế hệ Y đang đặt cược vào niềm tin chính phủ sẽ giữ giá bất động sản tăng trong nhiều năm tới. Tuy nhiên, nếu chính phủ Trung Quốc không giữ được lời hứa này, một cuộc khủng hoảng tài chính mới có thể bùng nổ ở quốc gia tỷ dân.

Vay nợ đầu cơ bất động sản

Viện Tài chính Quốc tế (IFF) ước tính tổng nợ của Trung Quốc đã chạm mức cao gấp hơn ba lần GDP trong quý đầu tiên của năm 2020. Ước tính tổng nợ trong nước của Trung Quốc đã đạt mức 317% GDP trong quý I năm 2020. Trước đó trong quý IV/2019, nợ trong nước của Trung Quốc giữ ở mức 300%, là mức tăng hàng quý lớn nhất trong lịch sử. Trong đó, nợ tiêu dùng là phân khúc nợ tăng trưởng nhanh nhất, đặc biệt dưới hình thức thế chấp và cho vay tiêu dùng.

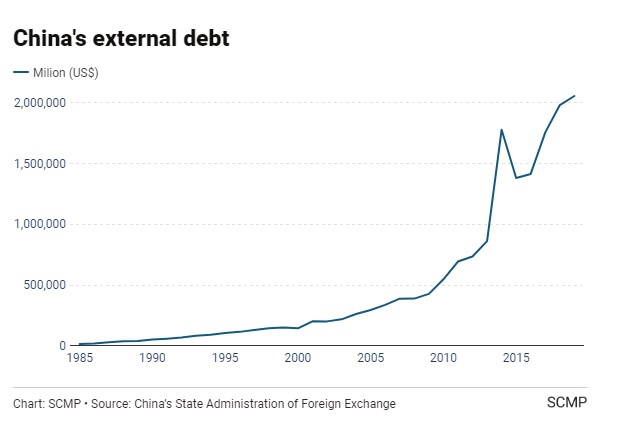

Theo số liệu từ Cục Quản lý Ngoại hối Trung Quốc, nợ nước ngoài của Trung Quốc, bao gồm các khoản nợ bằng USD, đạt 2.050 tỷ USD vào cuối năm 2019, so với 2.030 tỷ USD trong quý III/2019. Chỉ trong 5 năm, nợ hộ gia đình của Trung Quốc đã tăng gần gấp 4 lần, lên 62.000 tỷ nhân dân tệ (9,4 nghìn tỷ USD).

Mặc dù số liệu thống kê còn nhiều thiếu sót, dữ liệu từ một số ngân hàng cho thấy thế hệ Millennials là nhân tố chính cho sự tăng lên của lượng nợ cá nhân khi thế hệ này đặt cược vào tương lai tăng giá của bất động sản. Điều này khiến sự ổn định tài chính của Trung Quốc đối mặt với rủi ro lớn hơn.

Trong nhiều năm qua, hệ thống tài chính Trung Quốc được đánh giá có mức độ ổn định cao. Ngay cả khi tỷ lệ nợ xấu lên tới 40% vào năm 1998, hệ thống ngân hàng Trung Quốc vẫn tiếp tục hoạt động trơn tru. Các ngân hàng sở hữu lượng nợ xấu cao cũng phục hồi nhờ vào lạm phát tài sản sau đó.

Tỷ lệ nợ hàng quý trên GDP (1985-2015) của Trung Quốc tăng vọt trong những năm gần đây. Ảnh: Viện Tài chính Quốc tế/SCMP.

|

Sau khi thoát khỏi cuộc khủng hoảng trong ngành ngân hàng, chiến lược tài chính của chính phủ Trung Quốc dường như giữ nguyên cho đến ngày nay. Khi có vấn đề về tài chính nào, thời gian sẽ giải quyết chúng.

Chiến lược này hiệu quả vì Trung Quốc có tiềm năng tăng trưởng cao và tỷ lệ vốn vay trên vốn chủ sở hữu thấp. Tỷ giá hối đoái thấp thúc đẩy mô hình tăng trưởng trung vào đầu tư và xuất khẩu. Bởi mô hình này, Trung Quốc có thể trì hoãn áp lực lạm phát của việc bành trướng đồng nhân dân tệ bằng cách chuyển thanh khoản dư thừa vào các thị trường tài sản. Bất động sản tăng giá nhanh là nguồn vốn chủ yếu của hệ thống tài chính Trung Quốc.

Hệ thống tín dụng đen hay đa cấp biến tướng

Tuy nhiên, mô hình này đối mặt khó khăn trong vòng 5 năm qua, khi tiềm năng tăng trưởng kinh tế cả Trung Quốc chững lại. Năng suất thu được từ hoạt động đầu tư bị thu hẹp do tính lặp lại. Mặt khác, lực lượng lao động Trung Quốc cũng giảm xuống. Khi tăng trưởng chững lại, chủ trương nhanh chóng mở rộng tiền tệ để hỗ trợ thị trường bất động sản dẫn đến nợ tăng nhanh, khiến hệ thống tài chính ngày càng trở nên mong manh và dễ sụp đổ.

Một yếu tố quan trọng để duy trì sự ổn định tài chính của Trung Quốc là quyền sở hữu nhà nước đối với hệ thống ngân hàng. Khi thị trường bất động sản suy thoái, hệ thống ngân hàng có thể trì hoãn trả nợ và giữ cho người vay không bị phá sản. Do đó, các con nợ có cơ hội đợi giá bất động sản phục hồi.

Tuy nhiên, theo ông Andy Xie, chuyên gia kinh tế, sự gia tăng của hệ thống tín dụng trung gian đang làm suy yếu khả năng này. Chính phủ không thể kiểm soát sự phân tán và mập mờ về thông tin của hệ thống ngân hàng trung gian. Sự sụp đổ của thị trường chứng khoán năm 2015 phần lớn là do các công ty tài chính và ngân hàng bóng tối bán tháo tài sản.

Hệ thống ngân hàng vô hình ngày càng trở nên quan trọng. Ví dụ, chính sách tài trợ trả trước là động lực quan trọng trong thị trường bất động sản. Với tỷ lệ giá trị bất động sản trên thu nhập của người mua rất cao, tài trợ trả trước là nghiệp vụ tài chính quan trọng để duy trì nhu cầu đầu tư vào bất động sản.

Khi thị trường đi lên, đây không phải một vấn đề cấp bách khi khoản nợ được chứng khoán hóa sẽ mang lại lợi ích cho các ngân hàng nắm giữ tài sản thế chấp. Rắc rối chỉ bắt đầu khi thị trường rơi vào suy thoái dài hạn.

Hệ thống ngân hàng vô hình đóng vai trò lớn hơn đối với các nhà phát triển bất động sản. Những hoản tiền vay từ các ngân hàng bóng tối như vậy có thể vượt quá 10.000 tỷ NDT (1.520 tỷ USD), lớn hơn nhiều so với thị trường bong bóng gây ra cuộc khủng hoảng tài chính năm 2008. Khi các ngân hàng bóng tối này đánh giá thị trường bất động sản đang rơi vào vùng xu hướng giảm, khả năng xảy ra hỗn loạn là rất lớn.

Sự bành trướng của hệ thống ngân hàng bóng đêm và cơn khát đầu cơ bất động sản của người trẻ Trung Quốc thúc đẩy tỷ lệ nợ hộ gia đình tăng cao. Ảnh: SCMP.

|

Sự phá sản gần đây của một loạt các công ty cho thuê nhà ở là minh chứng cho đợt sóng ngầm sắp ập tới. Các công ty này thuê bất động sản từ chủ sở hữu và cho người dùng cuối thuê lại. Họ giữ dòng tiền dương bằng cách vay từ hệ thống ngân hàng bóng tối. Do khoản tiền vay luôn lớn hơn thu nhập từ việc cho thuê, các công ty này đa số đều thua lỗ.

Đây thực chất là một biến tướng của đa cấp. Các công ty này hiện phá sản hàng loạt. Bên cạnh đó, tác động của nó lên hệ thống ngân hàng bóng đêm vẫn chưa kết thúc.

Cưỡi trên lưng hổ

Bên thứ ba trong các kế hoạch đa cấp thường là thế hệ Millennials. Thế hệ này trưởng thành trong thời kỳ lạm phát bất động sản kéo dài nên họ tin tưởng vào khả năng thành công khi vay nợ để đầu cơ. Mặc dù sự sụp đổ của thị trường chứng khoán vào năm 2015 đã dạy cho thế hệ này bài học, nhưng rõ ràng bài học đó chưa đủ đau đớn khi các biến tướng của đa cấp vẫn thi nhau mọc lên kể từ đó.

Trong đó, đặt cược vào bất động sản là khoản đầu cơ lớn nhất. Hầu hết khoản tín dụng của Trung Quốc, ước tính gấp ba lần GDP, là vay nợ để mua bất động sản. Tuy nhiên, thị trường không hoàn toàn thuận lợi như những gì được vẽ ra cho các nhà đầu tư trẻ tuổi.

Cả ngân hàng và công ty đầu cơ đều áp dụng chiến lược đợi. Do đó, mong muốn có thêm đòn bẩy thúc đẩy thị trường trở nên mãnh liệt hơn bao giờ hết. Canh bạc một chiều này khiến nhu cầu cho các khoản vay trả trước tăng lên như nấm sau mưa.

|

Chính quyền Bắc Kinh đang cưỡi trên lưng hổ, nhưng là một con hổ không dễ kiểm soát. Chuyên gia kinh tế Andy Xie |

Các ngân hàng bóng tối hứa hẹn với người vay lợi tức cao trong môi trường lãi suất thấp. Khi mong muốn về đòn bẩy của thế hệ trẻ ngày càng phát triển, các kế hoạch đa cấp nợ lớn hơn dần hình thành trong hệ thống ngân hàng bóng tối. Một số nền tảng fintech của nước này thực chất chỉ là những ngân hàng bóng tối trá hình. Chính phủ Trung Quốc dù nỗ lực kiểm soát những công ty tài chính này, nhưng chưa đem lại hiệu quả bởi phạm vi hoạt động của loại mô hình ngân hàng bóng đêm quá rộng lớn.

Mặt khác, chính phủ Trung Quốc phụ thuộc vào đầu cơ bất động sản để duy trì nguồn thu tài khóa. Các ngân hàng bóng tối vẫn tồn tại bởi vì chính phủ cần chúng. Theo chuyên gia kinh tế Andy Xie, chính quyền Bắc Kinh đang cưỡi trên hổ, nhưng là một con hổ không dễ kiểm soát.

Bùi Ngọc