Có nên mua CTR, PTB, GTN?

Có nên mua CTR, PTB, GTN?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với CTR do mảng kinh doanh cho thuê hạ tầng (towerco) viễn thông mới của Công ty đang rất hấp dẫn; mua PTB do triển vọng tăng trưởng từ các mảng kinh doanh cùng lịch sử trả cổ tức bằng tiền mặt cao; mua GTN nhờ tiềm năng tăng trưởng của thị trường sữa và ảnh hưởng tích cực nhờ sự “cải tổ” từ VNM.

Khả quan CTR với giá mục tiêu 96,400 đồng/cp

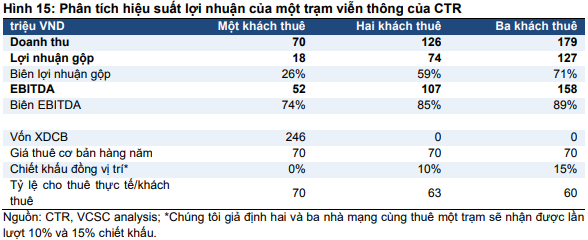

Theo CTCK Bản Việt (VCSC, HOSE: VCI), mảng Towerco – nơi Tổng CTCP Công trình Viettel (UPCoM: CTR) xây trạm phát sóng và cho các nhà khai thác mạng di động (MNOs) thuê – có doanh thu ổn định và biên lợi nhuận cao (biên Ebitda ước tính khoảng hơn 74% cho CTR), tiềm năng để tập trung thị trường cao nhờ vòng lặp tích cực giữa lợi thế quy mô và chi phí thấp, và tiềm năng tăng trưởng nhanh chóng nhờ xu hướng thuê ngoài và chia sẻ hạ tầng giữa các MNOs.

CTR bắt đầu xây dựng trạm viễn thông của riêng mình vào năm 2019 và nhanh chóng trở công ty lớn thứ 2 với 1,000 trạm viễn thông tính đến quý 3/2020. Trong khi đó, công ty số 1 OCK - một towerco Malaysia - chỉ có 2,300 trạm viễn thông hiện tại mặc dù đã mua lại gần 2,000 trạm viễn thông vào năm 2016. Được hỗ trợ bởi bề dày kinh nghiệm xây dựng và vận hành toàn bộ mạng lưới trạm viễn thông của Viettel (chiếm 43% tất cả các trạm viễn thông tại Việt Nam tính đến cuối năm 2019), CTR có chi phí và khả năng đảm bảo địa điểm trạm vượt trội. Ngoài ra, với chi phí gia tăng không đáng kể khi cho thuê thêm nhiều MNOs trên một trạm viễn thông hiện có, có Viettel là khách thuê chính (anchor tenant) cho phép CTR cung cấp giá thuê cạnh tranh cho các MNOs khác, theo quan điểm của VCSC

Theo tổ chức nghiên cứu TowerXchange của Vương quốc Anh, tỷ lệ thâm nhập towerco của Việt Nam chỉ đạt 12% trong năm 2019 (còn lại thuộc sở hữu của MNO) so với 100% của Trung Quốc, 30% của Thái Lan, Indonesia là 72% và trung bình toàn cầu là 85%. Mô hình thuê ngoài và chia sẻ hạ tầng của towerco giúp các công ty viễn thông (telco) giảm capex và nâng cao hiệu quả bằng cách cắt giảm trùng lặp hạ tầng và nâng cao tính kinh tế theo quy mô. Đồng thời, Chính phủ đang đẩy mạnh việc áp dụng towerco thông qua việc ban hành Chỉ thị số 52/CT-BTTTT ngày 11/11/2019, trong đó yêu cầu các doanh nghiệp viễn thông tăng cường chia sẻ hạ tầng.

|

Vì vậy, VCSC dự báo tốc độ tăng trưởng kép bình quân (CAGR) Ebitda đạt 36% trong giai đoạn 2020-2023 - dẫn đầu bởi 143% CAGR ở mảng towerco - và CTR sẽ mở rộng số trạm tự sở hữu của mình từ 1,500 cuối năm 2020 lên 6,000 tại cuối năm 2023. Đồng thời, CTCK này dự báo đóng góp Ebitda của Towerco sẽ tăng từ 9% vào năm 2020 lên 52% vào năm 2023.

Qua đó, VCSC khuyến nghị khả quan CTR với giá mục tiêu 96,400 đồng/cp.

Xem thêm tại đây

Mua PTB với giá mục tiêu 85,500 đồng/cp

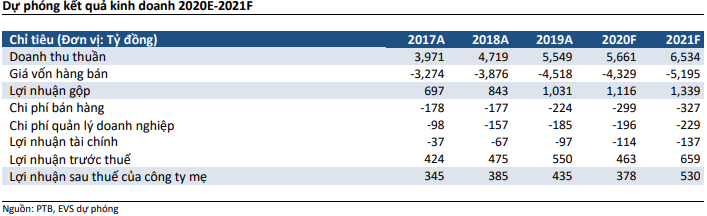

Theo CTCK Everest (HNX: EVS), mảng gỗ của CTCP Phú Tài (HOSE: PTB) là mảng đem lại doanh thu và lợi nhuận chính cho PTB, trong năm 2020 dự phóng mảng gỗ đem lại doanh thu 2,962 tỷ đồng (tăng 41.7% so với năm trước), biên lợi nhuận gộp đạt 12% cao hơn cùng kỳ là 8.1% nhờ tăng trưởng về giá bán và đơn hàng tại Mỹ do chiến tranh thương mại Mỹ - Trung. Điều này giúp PTB được hưởng lợi do khách hàng từ thị trường Mỹ dịch chuyển từ Trung Quốc sang Việt Nam. Việc nâng công suất các nhà máy hiện tại từ 69,500m2 lên 82,400m2 sẽ giúp mảng gỗ tiếp tục tăng trưởng trong các năm tới khi nhu cầu từ Mỹ đang gia tăng.

Mảng đá của PTB dù giảm nhẹ trong 6 tháng đầu năm 2020 do ảnh hưởng của dịch Covid-19 khiến nhu cầu giảm, doanh thu dự báo đạt 1,378 tỷ đồng (giảm 6.0% so với cùng kỳ), biên lợi nhuận cũng giảm từ 12.3% xuống còn 9% trong năm 2020 những vẫn được kỳ vọng sẽ phục hồi trở lại sau khi dịch bệnh được kiểm soát. Đại diện PTB cho biết mảng đá được kỳ vọng sẽ tăng trưởng nhẹ trở lại trong nửa cuối năm 2021 khi đại dịch được kiểm soát tốt trở lại. Thị trường xuất khẩu chính của mảng đá vẫn chủ yếu là thị trường Mỹ.

Đối với mảng ô tô, PTB hiện đang sở hữu đất hơn 9,000m2 để làm showroom cho Toyota tại Đà Nẵng, ngoài ra còn 1 showroom phân phối tại Bình Định. Tuy nhiên, mảng này hiện đóng góp lợi nhuận không nhiều chỉ chiếm dưới 3% tổng lợi nhuận công ty. Việc phân phối xe mang lại lợi thế dòng tiền để xoay chuyển vào các mảng kinh doanh khác hơn là tập trung vào lợi nhuận.

EVS dự phóng doanh thu thuần và lợi nhuận sau thuế năm 2021 sẽ đạt lần lượt 6,534 tỷ đồng (tăng 15.4%) và 530 tỷ đồng (tăng 40.2%).

|

Ngoài ra, PTB hiện có mức trả cổ tức tiền mặt khá cao từ 30%-35%, tương ứng với mức tỷ suất cổ tức đạt 5%. Tăng trưởng doanh thu và lợi nhuận trong 5 năm gần nhất đều đạt trên 2 con số. Mức PE 2021 là 5.5x khá hấp dẫn so với các cổ phiếu khác hiện tại.

Qua đó, EVS khuyến nghị mua PTB với giá mục tiêu 85,500 đồng/cp.

Xem thêm tại đây

Mua GTN với giá mục tiêu 36,290 đồng/cp

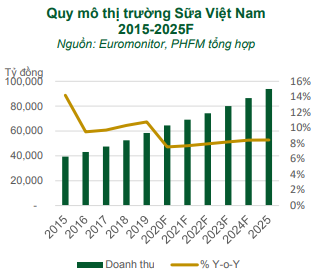

Theo CTCK Phú Hưng (UPCoM: PHS), CTCP GTNFoods (HOSE: GTN) được hưởng lợi từ việc ngành sữa đã ghi nhận mức tăng trưởng hai chữ số trong năm 2020 nhờ ý thức về sức khỏe của người dân được nâng lên dưới áp lực của đại dịch. Dự kiến trong giai đoạn 2021-2025, doanh thu sữa và các sản phẩm từ sữa của Việt Nam sẽ duy trì ở mức 7-8%/năm. Ngoài ra, xu hướng cao cấp hóa tạo điều kiện cho những doanh nghiệp có vùng nguyên liệu rộng lớn và kiểm soát chất lượng sữa tươi tốt (như Mộc Châu Milk) cải thiện lợi nhuận.

Nguồn: PHS

|

Đối với thị trường xuất khẩu, theo dự kiến của FAO, nhu cầu sữa của Trung Quốc sẽ tăng tới 45%. Hiện Mộc Châu Milk là một trong 5 thương hiệu được xuất khẩu theo chính ngạch sang Trung Quốc. Ngoài ra, công ty mẹ Vinamilk (VNM) cũng đặt kỳ vọng thị trường Trung Quốc sẽ là 1 trong 3 thị trường xuất khẩu lớn nhất của VNM trong 3-5 năm tới.

Sau khi được tái cơ cấu hoàn toàn bởi VNM, PHS kỳ vọng doanh thu GTN tăng từ 7- 10%, biên lãi gộp xấp xỉ bằng với VNM trong 3-5 năm tới (từ 2023-2025). Cụ thể, GTN có kế hoạch mở rộng trang trại bò hiện tại (1,600 con) lên mức 2,000 con đồng thời nâng tiêu chuẩn của trang trại này từ VIETGAP lên GLOBALGAP; xây dựng trang trại bò sữa chuẩn hữu cơ, quy mô 4,000 con kết hợp du lịch sinh thái; hiện đại hóa nhà máy sản xuất sữa và mở rộng công suất dây chuyền sữa hộp 180ml.

Đồng thời, PHS kỳ vọng doanh thu 2021 của GTN sẽ tăng 7% so với năm 2020 nhờ sản lượng tăng sau khi công suất của dây chuyền sữa hộp được nâng cấp và gia tăng số lượng bò sữa. Biên lãi gộp của GTN dự phóng cải thiệm thêm 3 điểm phần trăm nhờ tiếp tục quá trình tái cấu trúc chi phí và tỷ lệ lợi ích kinh tế của GTN tại MCM tăng từ 38% lên mức 51% sau khi mua thêm 29 triệu cp phát hành riêng lẻ. Lợi nhuận sau thuế trong 2021 của GTN dự phóng tăng 32% lên 303 tỷ đồng.

Qua đó, PHS khuyến nghị mua GTN với giá mục tiêu 36,290 đồng/cp.

Xem thêm tại đây