Lãi suất giảm, lượng lớn tiền gửi vẫn chảy vào ngân hàng trong năm 2020

Lãi suất giảm, lượng lớn tiền gửi vẫn chảy vào ngân hàng trong năm 2020

Lượng tiền gửi khách hàng chảy vào ngân hàng trong năm 2020 vẫn tăng bất chấp lãi suất tiền gửi tiết kiệm giảm về đáy.

Mặc dù lãi suất tiền gửi tiết kiệm trong năm 2020 đã xuống mức gần đáy do Ngân hàng Nhà nước (NHNN) 3 lần hạ lãi suất điều hành để hỗ trợ nền kinh tế chịu ảnh hưởng do dịch Covid-19, nhưng số liệu thống kê cho thấy lượng tiền khách hàng gửi vào ngân hàng tính đến cuối năm vẫn tăng so với đầu năm.

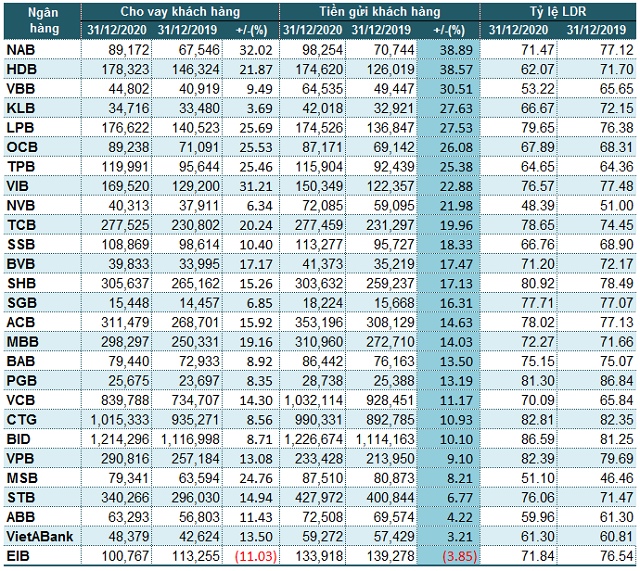

Theo dữ liệu từ VietstockFinance, tính đến 31/12/2020, tổng lượng tiền gửi khách hàng tại 27 ngân hàng đạt hơn 6,776 tỷ đồng, tăng 13.4% so với đầu năm. Trong đó, chỉ duy nhất Eximbank (EIB) báo giảm gần 4% lượng tiền gửi khách hàng, tất cả các nhà băng còn lại đều báo tăng trưởng.

Nam A Bank (NAB) là nhà băng ghi nhận tăng trưởng lượng tiền gửi khách hàng nhiều nhất 38.89% so với đầu năm, ghi nhận 98,254 tỷ đồng. Kế đó là HDBank (HDB, +38.57%) và VietBank (VBB, +30.51%).

Một số ngân hàng cũng tăng trưởng tiền gửi trên 20% như KLB, LPB, OCB, TPB, VIB, NCB và TCB. Một điều đáng chú ý là các ngân hàng quốc doanh như Vietcombank (VCB), VietinBank (CTG) và BIDV (BID) chỉ tăng trưởng 10 - 11% tiền gửi khách hàng. Các nhà băng còn lại ghi nhận tăng trưởng tiền gửi bình quân từ 10 - 19%.

Dù các ngân hàng quốc doanh luôn được xếp vào những nhà băng có lãi suất tiền gửi tiết kiệm thấp nhất trong hệ thống, nhưng dường như niềm tin vào các ngân hàng lớn của khách hàng vẫn rất cao. BIDV là nhà băng ghi nhận lượng tiền gửi khách hàng nhiều nhất với hơn 1.2 triệu tỷ đồng, dù chỉ tăng trưởng 10.1% so với đầu năm. Kế đến là Vietcombank và VietinBank ghi nhận hơn 1 triệu tỷ đồng và 990,331 tỷ đồng.

Dù cách nhóm dẫn đầu khá xa nhưng Sacombank (STB) dẫn đầu trong nhóm TMCP với 427,972 tỷ đồng tiền gửi khách hàng, dù chỉ tăng trưởng gần 7%. Kế đến là ACB (353,196 tỷ đồng) và MB (MBB, 310,960 tỷ đồng).

|

Tốc độ tăng trưởng tiền gửi khách hàng của các ngân hàng tính đến 31/12/2020. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

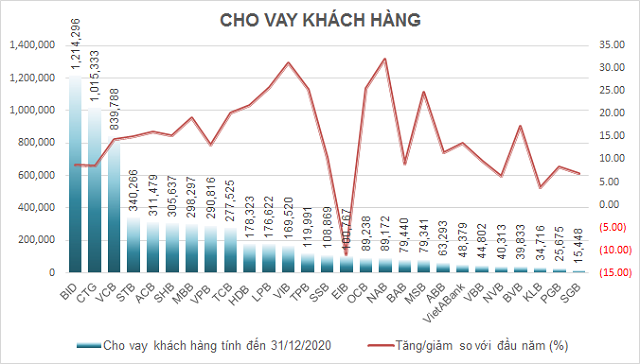

Trong năm 2020, làn sóng dịch Covid-19 là nguyên nhân khiến cho việc tăng trưởng tín dụng giảm. Kết quả số liệu từ NHNN, tăng trưởng tín dụng toàn nền kinh tế năm 2020 đạt 12.13%. Mặc dù con số này không đạt như kỳ vọng 14%, nhưng các TCTD cũng đã cung ứng hơn 9 triệu tỷ cho nền kinh tế, ngay cả trong năm 2020, khi dịch Covid-19 hoành hành cũng đã bổ sung thêm cho thị trường hơn 1 triệu tỷ đồng.

Đồng thời, lượng tín dụng tăng thêm trong năm 2020 vẫn chủ yếu được ngành ngân hàng tập trung vào các lĩnh vực sản xuất kinh doanh, phục vụ đời sống người dân.

Dữ liệu từ VietstockFinance cho thấy, tổng dư nợ cho vay tại 27 ngân hàng tính đến 31/12/2020 là hơn 6.3 triệu tỷ đồng, tăng 13.47% so với đầu năm. Nam A Bank ghi nhận tăng trưởng dư nợ cho vay 32%, dẫn đầu hệ thống, kế đến là VIB (+31.21%) và LPB (+25.69%). Một số nhà băng thuộc nhóm TMCP ghi nhận tăng trưởng tín dụng trên 20% như OCB, TPB, MSB, HDB và TCB. Điều đáng nói là trong nhóm này hoàn toàn vắng bóng của nhóm ngân hàng quốc doanh. Tốc độ tăng trưởng tín dụng bình quân của các ngân hàng cũng vào khoảng 10-20%.

Eximbank lại lần nữa “đội sổ” khi tăng trưởng âm về tín dụng, giảm 11% so với đầu năm, chỉ ghi nhận 100,767 tỷ đồng.

Tuy nhiên, xét về giá trị, nhóm ngân hàng quốc doanh vẫn đứng đầu dù tốc độ tăng trưởng thấp. BIDV dẫn đầu với hơn 1.2 triệu tỷ đồng dư nợ cho vay, tiếp theo là VietinBank (hơn 1 triệu tỷ đồng) và Vietcombank (839,788 tỷ đồng).

Các ngân hàng có dư nợ tín dụng từ khoảng 100,000 - 300,000 tỷ đồng như Sacombank, ACB, SHB, MB… Nhóm ngân hàng có dư nợ dưới 100,000 tỷ đồng như Vietbank, KLB, PGB, SGB…

|

Tốc độ tăng trưởng tín dụng của các ngân hàng tính đến 31/12/2020. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Tỷ lệ LDR còn khá thấp so với quy định

Khi nguồn vốn huy động và dư nợ cho vay không chênh lệch nhiều, dẫn đến tỷ lệ tối đa dư nợ cho vay so với tổng tiền gửi (LDR) cũng không thay đổi nhiều. Thông thường, tỷ lệ LDR khoảng trên dưới 80% được xem là khá an toàn để các ngân hàng vẫn đảm bảo khả năng sinh lời và vẫn còn khoản dự phòng khi có vấn đề phát sinh. Tỷ lệ LDR càng cao thì khả năng sinh lời càng cao, tuy nhiên, rủi ro thanh khoản cũng theo. Nếu tỷ lệ LDR tiệm cận đến 100% hoặc lớn hơn 100% thì cũng có nghĩa là ngân hàng đang cho vay quá nhiều, vượt nguồn huy động đầu vào. Khi có vấn đề phát sinh, ngân hàng không có khả năng tự xoay sở sẽ phải vay mượn trên thị trường 2 với chi phí khá cao, trong khi lợi nhuận thu về có thể không đủ bù chi phí.

Trước đây, theo Thông tư 36/2014/TT-NHNN, tỷ lệ LDR đối với nhóm NHTM Nhà nước là 90%, ngân hàng TMCP là 80%. Nhưng theo Thông tư 22/2019/TT-NHNN, tất cả các ngân hàng đều duy trì ở mức 85% với thời gian chuyển tiếp là 2 năm, trước ngày 01/01/2022. Khi tỷ lệ này được nới lên 85%, các ngân hàng có thể cho vay nhiều hơn hoặc giảm được áp lực huy động vốn để đảm bảo tỷ lệ theo đúng quy định.

Tuy nhiên, theo dữ liệu từ VietstockFinance, trong năm 2020, chỉ có BIDV có tỷ lệ LDR trên 85% và cũng chỉ có 6 ngân hàng tính cả BIDV là từ 80 - 85%. Các nhà băng khác tỷ lệ LDR năm 2020 đều dưới 80%, thậm chí gần một nửa ngân hàng có tỷ lệ này dưới 70%.

|

Tỷ lệ LDR của các ngân hàng. Đvt: %

Nguồn: VietstockFinance

|

Lưu ý: Nguồn vốn huy động bao gồm lượng tiền gửi từ khách hàng, các khoản tiền gửi của tổ chức tín dụng khác và lượng tiền huy động từ phát hành giấy tờ có giá.

Dự báo cho năm mới, CTCK Bảo Việt (BVSC) nhận định thanh khoản của hệ thống ngân hàng trong năm 2021 sẽ không dư thừa hơn năm 2020. Do đó, lãi suất liên ngân hàng có thể sẽ có sự hồi phục nhưng vẫn sẽ tiếp tục duy trì ở mặt bằng thấp.

CTCK VNDirect kỳ vọng NHNN sẽ tiếp tục duy trì chính sách nới lỏng tiền tệ hiện tại vào năm 2021 để thúc đẩy nhu cầu tín dụng và giúp hồi phục nền kinh tế trong điều kiện lạm phát được duy trì kiểm soát.

Ngân hàng với những lợi thế như tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi (CASA) cao hoặc tỷ lệ LDR thấp hơn, có tỷ lệ thâm nhập thấp trong phân khúc bán lẻ hay ngân hàng có khẩu vị rủi ro thấp sẽ có nhiều cơ hội cải thiện biên độ lãi ròng (NIM).

|

Một số chỉ tiêu tài chính của các ngân hàng. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|