Nên mua BMP, GAS, MBB không?

Nên mua BMP, GAS, MBB không?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan đối với BMP nhờ kết quả kinh doanh quý 4/2020 khởi sắc cùng triển vọng ngành xây dựng và bất động sản khả quan hơn; khả quan đối với GAS do kỳ vọng thị trường sẽ phục hồi sau làn sóng Covid-19 thứ 3 ở Việt Nam; mua MBB do kết quả kinh doanh quý 4/2020 vượt hơn dự báo cộng với tiềm năng mở rộng thị phần cho vay.

Khả quan đối với BMP, giá mục tiêu 68,200 đồng/cp

Theo CTCK Bảo Việt (BVSC, HNX: BVS), CTCP Nhựa Bình Minh (HOSE: BMP) có kết quả kinh doanh quý 4/2020 khởi sắc khi doanh thu thuần tăng hơn 12% so với cùng kỳ năm trước, đạt hơn 1,300 tỷ đồng, và lợi nhuận trước thuế tăng đáng kể hơn 19%, đạt 142 tỷ đồng. Động lực chính đến từ tăng trưởng sản lượng tiêu thụ khả quan đạt 29,863 tấn (tăng hơn 4%); biên lợi nhuận gộp tăng nhẹ lên mức 22.4% so với mức 22% quý 4/2019 chủ yếu nhờ giá bán trung bình (ASP) tăng mạnh lên mức 43.5 triệu/tấn (tăng 2% so với quý trước đó, đồng thời tăng gần 8% so với cùng kỳ) và gia tăng lợi ích quy mô kinh tế; chi phí quản lý doanh nghiệp sụt giảm mạnh hơn 98% do ghi nhận hoàn nhập dự phòng và chi phí nhân công ở mức âm khả năng nhờ BMP trích trước chi phí nhờ kết quả kinh doanh ấn tượng của các quý trước.

Lũy kế năm 2020, doanh thu thuần và lợi nhuận sau thuế của BMP lần lượt đạt 4,686 tỷ đồng (tăng 8% so với năm 2019) và 523 tỷ đồng (tăng gần 24%). Với kết quả này, hoàn thành 102% và 101% dự báo doanh thu thuần và LNST cả năm 2020 của BVSC. BMP vượt 3%/12% kế hoạch doanh thu/LNST cả năm 2020 đã đặt ra.

Nhờ nền tảng cơ bản tốt nên đến cuối năm 2020, lượng tiền mặt và tiền gửi của BMP tăng mạnh 103.9% so với năm trước lên mức gần 1,406 tỷ đồng (chiếm gần 47% tổng tài sản), đồng thời BMP gần như không sử dụng đòn bẩy khi các khoản nợ ngắn hạn không đáng kể, ghi nhận hơn 55 tỷ đồng khiến tỷ lệ D/E ở mức rất thấp là 0.02x. Nhờ đó, dòng tiền từ hoạt động kinh doanh duy trì mạnh mẽ.

BVSC dự báo doanh thu thuần năm 2021 của BMP đạt gần 4,979 tỷ đồng (tăng hơn 6% so với năm 2020) và lợi nhuận sau thuế tăng nhẹ 2% so với năm trước, lên mức 533 tỷ đồng, chủ yếu hỗ trợ bởi sản lượng bán hàng tăng nhờ tăng cường hợp nhất thị trường và thúc đẩy đầu tư công cũng như triển vọng ngành xây dựng và bất động sản khả quan hơn. BMP khả năng đã nâng giá bán các sản phẩm trong quý 4/2020 trong bối cảnh giá PVC phục hồi mạnh mẽ, trong khi đó BVSC cũng tin rằng BMP có thể sẽ không còn chia sẻ lợi ích từ giá nguyên vật liệu đầu vào thấp qua chiết khấu cho hệ thống đại lý như đã thực hiện quyết liệt trong năm 2020.

|

Dự báo kết quả kinh doanh năm 2021 của BMP

|

Qua đó, BVSC khuyến nghị khả quan BMP với giá mục tiêu 68,200 đồng/cp.

Xem thêm tại đây

Khả quan GAS với giá mục tiêu 89,100 đồng/cp

Theo CTCK VNDirect (HOSE: VND), Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) được hưởng lợi khi bất chấp các lo ngại về nhu cầu khi đại dịch Covid-19 kéo dài, giá dầu Brent vẫn duy trì trên mức 50 USD/thùng kể từ giữa tháng 12 sau khi Ả Rập Xê Út tuyên bố tự nguyện cắt giảm sản lượng thêm 1 triệu thùng/ngày trong tháng 2 và tháng 3. VNDirect cho rằng đây là tín hiệu tích cực cho cán cân cung cầu dầu mỏ, trong khi việc tiêm vắc-xin đang được gấp rút triển khai trên toàn cầu. Do đó, CTCK này nâng 6% giả định giá dầu trung bình năm 2021 lên 53 USD/thùng, tương đương dự báo của EIA trong báo cáo triển vọng tháng 1 của tổ chức này.

Tuy nhiên, do GAS chỉ được hưởng lợi từ việc giá bán trung bình cải thiện đối với phần sản lượng trên bao tiêu (xấp xỉ 50% tổng sản lượng tiêu thụ), trong khi đó lợi ích tương ứng với phần sản lượng bao tiêu sẽ được nộp về Ngân sách Nhà nước nên VNDirect điều chỉnh mô hình định giá để phản ánh yếu tố này, khiến dự phóng EPS 2021-2023 giảm 3-10%. Dự phóng EPS 2021 mới vẫn cao hơn dự phóng trước đó của VND 3.4% do tác động từ nâng dự phóng giá dầu trong 2021 lớn hơn tác động của việc điều chỉnh giá khí bao tiêu.

|

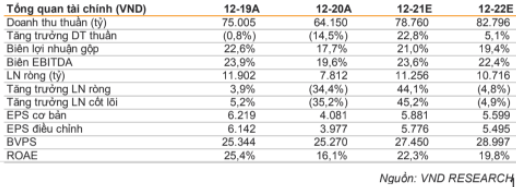

Dự phóng kết quả kinh doanh của GAS

|

Sơ lược tình hình kinh doanh của GAS theo BCTC hợp nhất quý 4/2020 vừa được công bố, GAS ghi nhận doanh thu quý 4/2020 giảm 8.5% so với cùng kỳ do sản lượng tiêu thụ khí khô giảm 15% và giá cổ phiếu LPG giảm 3.4%. Tuy vậy, lợi nhuận ròng giảm tới 44.1% xuống 1,682 tỷ đồng do biên lợi nhuận gộp giảm 5.3 điểm %, đến từ việc ghi nhận chi phí dự phòng 74 tỷ đồng cho khoản nợ xấu của POW trong quý 4/2020 và doanh thu tài chính giảm 45% do GAS tiếp tục giải ngân vốn cho các dự án đang triển khai. Trong năm 2020, doanh thu thuần giảm 14.5% so với năm trước, xuống 7,812 tỷ đồng và lợi nhuận ròng giảm 34.4% xuống 7,812 tỷ đồng chủ yếu do giá dầu FO Singapore giảm 32.7%.

VNDirect khuyến nghị khả quan GAS với giá mục tiêu 89,100 đồng/cp

Xem them tại đây

Mua MBB với giá mục tiêu 29,150 đồng/cp

Theo CTCK KIS Việt Nam, Ngân hàng TMCP Quân đội (MB, HOSE: MBB) có lợi nhuận sau thuế hợp nhất quý 4/2020 đạt 1,931 tỷ đồng, giảm 18% so với cùng kỳ năm trước nhờ vào NFI tốt hơn, dự phòng tín dụng thấp hơn và hệ số CIR cao hơn. Trong khi thu nhập lãi ròng (NII) đạt 5.8 ngàn tỷ đồng (tăng 12% so với quý trước và 19% cùng kỳ), thu nhập ngoài lãi đạt 1.9 ngàn tỷ đồng (tăng 22% và 6%) nhờ đẩy mạnh kinh doanh ngoại hối, bancassurance và chứng khoán. Dự phòng tín dụng ở mức 1.9 ngàn tỷ đồng (tăng 118% và 59%), tương đương chi phí tín dụng khoảng 2.5% dư nợ, cao hơn con số 1.2% trong quý 3/2020 và 1.8% trong quý 2/2020. Hệ số CIR đạt 42% trong quý 4/2020. Theo đó, MBB kết thúc năm 2020 với lợi nhuận sau thuế 8.3 ngàn tỷ đồng, tăng 5.6% so với năm 2019 với TOI đạt 34.5 ngàn tỷ đồng, tăng 26.2%.

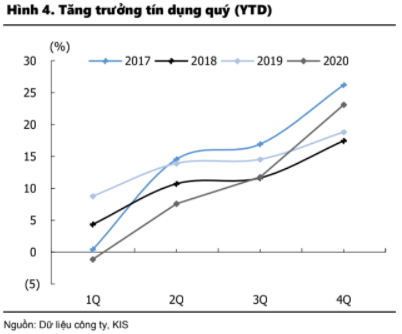

Đáng chú ý, hoạt động cho vay của MBB vượt trội hơn kỳ vọng của KIS với mức tăng trưởng hợp nhất 11% so với quý trước trong quý 4/2020. Dư nợ tại ngân hàng mẹ, CTCK MB và MCredit đều ghi nhận mức tăng trưởng mạnh, lần lượt đạt 10%, 37% và 27% vào quý 4. Trong khi đó, dư nợ trái phiếu doanh nghiệp gần như không đổi là 28.5 ngàn tỷ đồng, sau khi ghi nhận mức tăng 87% trong 9 tháng 2020. MBB cho thấy tham vọng tiếp tục mở rộng thị phần cho vay với mức tăng trưởng tín dụng 23.1% năm 2020 và mục tiêu 26% năm 2021 so với chỉ số của ngành ở mức 12.13% năm 2020 và 12% năm 2021 (theo định hướng của Ngân hang Nhà nước). MBB tiếp tục tập trung vào cho vay bán lẻ, SME và vay tiêu dùng để nâng cao NIM trong những năm tới.

|

Tăng trưởng tín dụng của MBB trong năm 2020

|

Trong khi đó, các khoản vay cơ cấu cho Covid-19 giảm 48% so với quý trước xuống còn 2.5 ngàn tỷ đồng (chiếm xấp xỉ 0.9% tổng dư nợ) và được cho biết khả năng phát sinh nợ xấu từ số nợ cơ cấu này không quá đáng kể. Tỷ lệ nợ xấu và tỷ lệ nợ quá hạn lần lượt giảm xuống 1.09% và 1.9% trong quý 4/2020 từ mức 1.5% và 3.0% trong quý 3/2020.

MBB dự kiến tăng thu nhập ngoài lãi năm 2021, tận dụng từ quá trình số hóa, tệp khách hàng hiện hữu và các công ty con như MB Ageas trong bảo hiểm nhân thọ, MIG trong bảo hiểm phi nhân thọ và MBS trong chứng khoán.

Qua đó, KIS khuyến nghị mua MBB với giá mục tiêu 29,150 đồng/cp.

Xem thêm tại đây