Cần nhìn xa hơn hệ lụy Covid-19

Cần nhìn xa hơn hệ lụy Covid-19

Đại dịch Covid-19 được xem như là cuộc khủng hoảng bất ngờ và nặng nề, ảnh hưởng lên từng ngành, từng nền kinh tế. Nhiều chính phủ đã phải sử dụng những chính sách mạnh chưa từng có. Ở góc độ vĩ mô, hệ lụy của nó trong trung và dài hạn nhận được sự quan tâm đặc biệt.

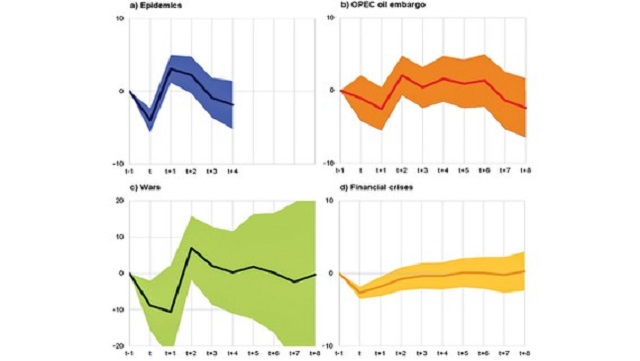

Ảnh hưởng của các khủng hoảng đến GDP. Nguồn: ECB Economic Bulletin, Issue 8-2020.

|

Chính vì vậy mà một phần trong báo cáo Triển vọng kinh tế thế giới tháng 4-2021 của Quỹ Tiền tệ quốc tế (IMF) đã dành riêng cho chủ đề này.

Ảnh hưởng khác biệt đến các ngành, nền kinh tế

Theo đánh giá của IMF, dù hệ lụy của Covid-19 ngắn và ít hơn cuộc khủng hoảng tài chính toàn cầu 2007-2008 trong trung hạn (mốc 7 năm), nhưng năng suất giảm là yếu tố quan trọng ảnh hưởng đến tăng trưởng kinh tế. Còn nghiên cứu mới đây của NHTW châu Âu (ECB) cho thấy, các cuộc khủng hoảng trong quá khứ dẫn đến suy thoái kinh tế có bản sắc riêng. Các tác giả nghiên cứu này chia các cuộc khủng hoảng thành 4 nhóm: dịch bệnh, khủng hoảng dầu hỏa, chiến tranh và khủng hoảng tài chính. Theo đó, độ trễ của kinh tế phục hồi khác nhau, phục hồi chậm và tăng dần như khủng hoảng tài chính; phục hồi mạnh sau dịch 1 năm sau đó giảm lại; phục hồi mạnh sau 2 năm đối với chiến tranh hay khủng hoảng dầu hỏa rồi giảm dần.

Do tác động của Covid-19, năng suất các ngành bị ảnh hưởng có sự khác biệt rất lớn, kể cả sự lây lan giữa các ngành. Khi nền kinh tế chuyển sang trạng thái tiếp xúc ít vì các biện pháp giãn cách xã hội, ảnh hưởng của dịch bệnh đến năng suất và kết quả hoạt động các ngành khác nhau rất nhiều. Báo cáo của IMF chia làm 4 nhóm ngành: (1) nhóm ngành đòi hỏi tiếp xúc cao, bị ảnh hưởng nặng nề, phải đóng cửa như khách sạn, nhà hàng, vận tải hành khách; (2) nhóm có tiếp xúc cao nhưng bị ảnh hưởng ít hơn như các dịch vụ thiết yếu, các hoạt động ngoài trời như dịch vụ y tế, cửa hàng thực phẩm, xây dựng; (3) nhóm có tiếp xúc thấp trong lĩnh vực dịch vụ, chuyển sang cung cấp trực tuyến; (4) nhóm ít tiếp xúc như chế tạo sản xuất.

Cung, cầu của 4 nhóm ngành này bị biến động do Covid-19, quyết định đến năng suất và kết quả. Chẳng hạn, với nhóm 1 cả cung lẫn cầu bị gián đoạn; nhóm 2 cung hạn chế nhưng cầu tăng; nhóm 3 cung không thay đổi nhưng cầu giảm; nhóm 4 cung bị hạn chế, cầu tăng hay giảm tùy thuộc nhóm ngành cụ thể hơn. Nhìn về trung hạn, hệ lụy của Covid-19 phụ thuộc nhiều vào khả năng kiểm soát dịch bệnh, sức chống chịu và phục hồi của các ngành có tiếp xúc cao đã bị vùi dập tả tơi, sự thích nghi của các doanh nghiệp và người lao động chuyển sang môi trường làm việc ít tiếp xúc hơn và hiệu quả của các chính sách.

Mặc dù quá trình sản xuất và tiêm chủng vaccine đang được đẩy mạnh, nhưng đến nay vẫn tập trung chủ yếu ở những nước có điều kiện. Các vấn đề khác mang tính bất định rất cao liên quan đến vaccine còn ở chỗ tính hiệu quả, năng lực sản xuất, phân phối, điều kiện tiếp cận của các nước nghèo và các biến thể virus mới. Trong khi đó, sức chống chịu và phục hồi của các ngành bị ảnh hưởng nặng nề, từ đó sự phục hồi của kinh tế nói chung phụ thuộc nhiều vào các chính sách: độ lớn và mức hiệu quả.

Cần giải pháp tổng thể khu vực và toàn cầu

Các nước phát triển, điển hình là nhóm G7, tiếp đến là nhóm G20, đã có những chính sách đương đầu với Covid-19 mạnh mẽ chưa từng có tiền lệ. Một thống kê cho thấy 40% chính sách tài khóa của các nước phát triển trong nhóm G20 và 30% của các nước đang phát triển trong nhóm này, dành trực tiếp cho doanh nghiệp và bảo vệ việc làm. Các gói hỗ trợ khổng lồ nhằm ngăn chặn dịch, nâng cao khả năng của hệ thống y tế, hỗ trợ người lao động, các gia đình và doanh nghiệp.

Các nền kinh tế với nguồn lực và ưu tiên khác nhau đã thực hiện các chính sách phù hợp với đặc thù riêng của mình. Có nước thực hiện rất nghiêm và quyết liệt trong việc đề phòng và ngăn chặn, nhưng có nước lại phụ thuộc vào ý thức của người dân. Chính vì vậy, mới đây một số nước châu Âu như Pháp, Đức, Italia rơi vào làn sóng dịch lần thứ 3, trong đó Pháp phải tuyên bố áp dụng các biện pháp mạnh trong tháng 4 này. Theo ước tính của IMF, dù kinh tế sẽ hồi phục mạnh khi tình hình dịch bệnh trong tầm kiểm soát, các nền kinh tế sẽ tăng trưởng mạnh trong năm 2022, nhưng sau đó sẽ giảm dần vì hệ lụy trung-dài hạn. Trong trường hợp lạc quan nhất, GDP 2024 vẫn thấp hơn các dự báo trước khi khủng hoảng xảy ra vào khoảng 3%.

Có cái nhìn xa hơn về hệ lụy của Covid-19 là điều quan trọng và cần thiết đối với các nhà hoạch định chính sách, nhà nghiên cứu vĩ mô. Việc xem xét đặc thù của các nhóm khủng hoảng xảy ra trước đây đã giúp ích nhiều cho việc dự báo khả năng phục hồi, cũng như lộ trình trung, dài hạn của kinh tế thế giới trong những năm sắp tới. Quan trọng nhất, duy trì và tạo động lực cho năng suất thông qua yếu tố năng suất tổng hợp TFP.

Tuy vậy, cũng cần nhớ rằng các ngành trong nền kinh tế bị ảnh hưởng không giống nhau về mức độ thiệt hại và sự lây lan, và các nền kinh tế cũng vậy. Do đó, các chính sách hỗ trợ hay đầu tư vào lao động, vốn trong trung, dài hạn để thúc đẩy tăng trưởng, tránh suy thoái, là bài toán riêng của từng ngành, từng quốc gia. Cái khó và khác hơn các lần khủng hoảng trước đây, thế giới ngày nay vận động rất nhanh, mối quan hệ đan xen ảnh hưởng lẫn nhau ngày càng phức tạp. Vì vậy, ngày càng cần những giải pháp tổng thể mang tính khu vực và toàn cầu.

Các ngành, nền kinh tế bị ảnh hưởng không giống nhau về mức độ thiệt hại và sự lây lan, nên rất cần giải pháp tổng thể mang tính khu vực và toàn cầu.

TS. Võ Đình Trí, Trường Đại học Kinh tế TPHCM