Nhiều ngân hàng đưa tỷ lệ bao phủ nợ xấu lên 200-300%

Nhiều ngân hàng đưa tỷ lệ bao phủ nợ xấu lên 200-300%

Tỷ lệ bao phủ nợ xấu được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Dự phòng rủi ro là khoản tiền được ngân hàng trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của ngân hàng.

Trên bảng cân đối kế toán của ngân hàng, dự phòng phản ánh sự suy giảm của tài sản trước những tổn thất có khả năng xảy ra. Trong khi đó, trong bảng kết quả kinh doanh, dự phòng là một khoản chi phí phi tiền mặt, được ghi nhận làm giảm lợi nhuận/vốn chủ sở hữu của ngân hàng.

Dựa trên các khoản dự phòng, ngân hàng tính toán Tỷ lệ bao phủ nợ xấu để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Có 3 cách tính khác nhau liên quan đến tỷ lệ bao phủ nợ xấu:

Cách thứ nhất, thể hiện ngân hàng có bao nhiêu dự phòng rủi ro nợ xấu để bao phủ toàn bộ dư nợ hiện hữu.

Tỷ lệ dự phòng rủi ro = Dự phòng rủi ro nợ xấu/tổng dư nợ

Thứ hai, ngân hàng dự phòng bao nhiêu cho nợ xấu để bao phủ toàn bộ dư nợ xấu hiện hữu (thuộc nhóm 3,4,5).

Tỷ lệ bao phủ nợ xấu = Dự phòng rủi ro nợ xấu/tổng dư nợ xấu

Thứ ba, ngân hàng có bao nhiêu lợi nhuận ròng để bao phủ toàn bộ nợ xấu.

Tỷ lệ bao phủ nợ xấu = Lợi nhuận sau thuế/tổng dư nợ xấu

Cách thứ hai thường được các ngân hàng sử dụng để tính tỷ lệ bao phủ nợ xấu. Thực tế, các báo cáo của ngân hàng Việt Nam không tách bạch về số dư dự phòng các khoản nợ xấu, do đó, ngân hàng tính bằng Tỷ lệ bao phủ nợ quá hạn = (Số dư dự phòng cụ thể + 0.75% dư nợ nhóm 1,2,3,4)/Tổng nợ quá hạn.

Theo quy định từ Thông tư 11/2021/TT-NHNN được Ngân hàng Nhà nước (NHNN) ban hành ngày 30/07/2021 quy định về phương pháp trích lập dự phòng rủi ro, số tiền dự phòng chung phải trích bằng 0.75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4. Có nghĩa là cứ cho vay 1 đồng, ngân hàng phải trích dự phòng chung 0.75 đồng, mặc dù khoản vay vẫn được đánh giá là tốt. Dự phòng chung thường chiếm tỷ lệ rất lớn trong tổng số dư dự phòng.

Tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ gồm: Nợ tiêu chuẩn (Nhóm 1): 0%, nợ cần chú ý (Nhóm 2): 5%, nợ dưới chuẩn (Nhóm 3): 20%, nợ nghi ngờ (Nhóm 4): 50%, nợ có khả năng mất vốn (Nhóm 5): 100%.

|

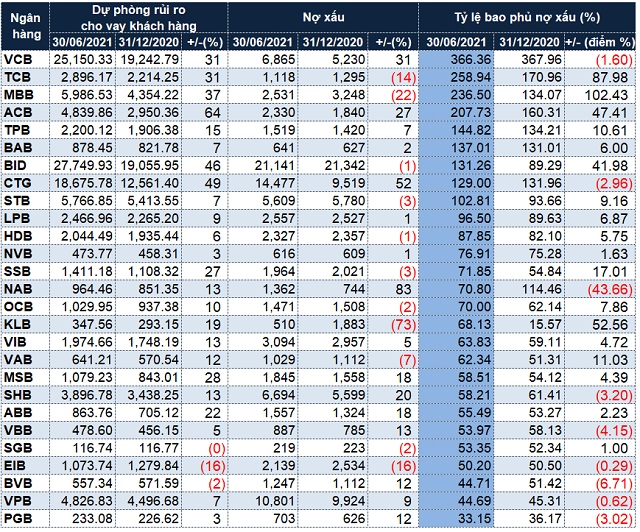

Tỷ lệ bao phủ nợ xấu các ngân hàng tính đến 30/06/2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Tỷ lệ bao phủ nợ xấu của các ngân hàng đã tăng đáng kể trong 6 tháng đầu năm 2021. TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế cho biết tỷ lệ bao phủ nợ xấu càng cao, cho thấy ngân hàng càng có khả năng sẵn sàng dùng các khoản dự phòng đã trích lập để xóa các món nợ khó thu hồi. Đây được xem là bộ đệm để các ngân hàng ứng phó với các cú sốc tốt hơn trong tương lai. Một phần trong khoản trích lập này có thể được hoàn nhập trở lại khi thu hồi được nợ, và chuyển hoá thành lợi nhuận.

Dữ liệu từ VietstockFinance ghi nhận, tính đến 30/06/2021, có 9/27 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100%, thậm chí nhiều ngân hàng đưa tỷ lệ này lên 200-300%.

Vietcombank là ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất 366%. Kế đến là Techcombank (259%), MB (237%) và ACB (208%). Một số ngân hàng khác có tỷ lệ bao phủ nợ xấu trên 100% như TPBank (145%), BAB (137%), BIDV (131%).

Nhưng nếu tỷ lệ này cao hơn 100%, phải chăng ngân hàng đang trích lập dự phòng nhiều hơn số nợ xấu mình có? Thực ra, nguyên nhân khiến tỷ lệ này vượt 100% là do số dư dự phòng không chỉ riêng nợ xấu (nhóm 3, 4, 5) mà còn bao gồm: Dự phòng chung của các khoản nợ nhóm 1, nhóm 2 và Dự phòng cụ thể của các khoản nợ nhóm 2 (dự phòng cụ thể nhóm 1 là 0%).

TS. Nguyễn Trí Hiếu cho biết trên nguyên tắc, ngân hàng nào có dự phòng rủi ro lớn, thì tỷ lệ bao phủ nợ xấu theo 3 cách tính trên tương đồng với nhau. Tuy nhiên, vẫn có những ngân hàng, tỷ lệ bao phủ nợ xấu (theo cách tính thứ 2) lên đến 300-400%.

“Tỷ lệ bao phủ nợ xấu này cho thấy, dự phòng của ngân hàng đã có rồi, trong trường hợp tất cả nợ xấu đều là mất vốn hết (nhóm 5), thì họ vẫn còn dư dự phòng để bao phủ nợ. Tỷ lệ này cũng cho thấy lợi nhuận ngân hàng sẽ không bị ảnh hưởng nếu tất cả nợ xấu trở thành không thu hồi được, vì ngân hàng đã dự phòng trước rồi, cứ lấy “của để dành” đó ra, để cấn trừ vào nợ mà họ bị mất vốn, do đó, sẽ không ảnh hưởng đến lợi nhuận”, TS. Hiếu nhận xét.

Đó là về lợi nhuận, còn dòng tiền thì lại khác. Dòng tiền ngân hàng cho vay ra thì sẽ trở lại ngân hàng nếu khách hàng trả nợ như cam kết, ngân hàng lấy tiền đó cho vay tiếp, hoặc để trả lãi cho khách hàng gửi tiền. Còn nếu dòng tiền đó không quay trở lại, thì ngân hàng thiếu hụt phần đó và lại phải huy động từ bên ngoài để bù đắp cho nguồn tiền không trở lại. Điều này ảnh hưởng đến tính thanh khoản của ngân hàng và cả hệ thống.

Tuy nhiên, vì tỷ lệ nợ xấu/tổng dư nợ rất thấp, đâu đó khoảng 2-3%, trên nguyên tắc nếu tỷ lệ này không trở lại ngân hàng nữa thì cũng chưa thể đẩy ngân hàng vào tình trạng mất thanh khoản. Trên thực tế, nếu các ngân hàng không hạch toán nợ xấu một cách đầy đủ theo Thông tư 01 và Thông tư 03, thì tất cả những chỉ số đó không chính xác.

Và đặc biệt, giai đoạn hiện nay, các ngân hàng được phép hoãn cơ cấu nợ, nhiều khoản nợ xấu đáng ra đã đến nhóm 3-4-5, mà vẫn còn ở nhóm 1-2, không chuyển nợ. Thế thì, trong tình trạng một ngân hàng có rất nhiều nợ xấu mà không hạch toán đúng nợ xấu, thì rủi ro mất vốn là rất lớn, tức dòng tiền không trở lại, ngân hàng sẽ mất thanh khoản. Còn trên mặt sổ sách, các con số vẫn chưa thấy phát sinh vấn đề.

Cho nên, vấn đề thứ nhất là quản lý rủi ro, nếu ngân hàng chỉ dựa vào sổ sách trong lúc này thì rất nguy hiểm, khi khách hàng mất khả năng trả nợ do ảnh hưởng tình hình dịch bệnh Covid-19 .

Thứ hai, hiện tại, nhiều ngân hàng không hạch toán nợ xấu đúng theo thực tế, mà vẫn theo chỉ đạo của NHNN được phép không chuyển nhóm nợ, sẽ dẫn đến cái nguy hiểm là chỉ số không chính xác với thực tế, có thể có rủi ro tiềm ẩn lớn mà không thể nhận biết được nếu ngân hàng không hạch toán một cách đầy đủ.

Sức khỏe tài chính doanh nghiệp bất động sản

14/09 09:00

Dư địa nào cho ngân hàng cải thiện NIM?

13/09 09:00

Ngân hàng nào có chi phí vốn đắt đỏ nhất?

08/09 11:00