BIC - Kinh doanh tốt nhưng giá cổ phiếu không quá hấp dẫn

BIC - Kinh doanh tốt nhưng giá cổ phiếu không quá hấp dẫn

Triển vọng của CTCP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BIC) và các doanh nghiệp cùng ngành tiếp tục được đánh giá cao trong giai đoạn kinh tế bình thường mới.

Triển vọng của ngành bảo hiểm phi nhân thọ

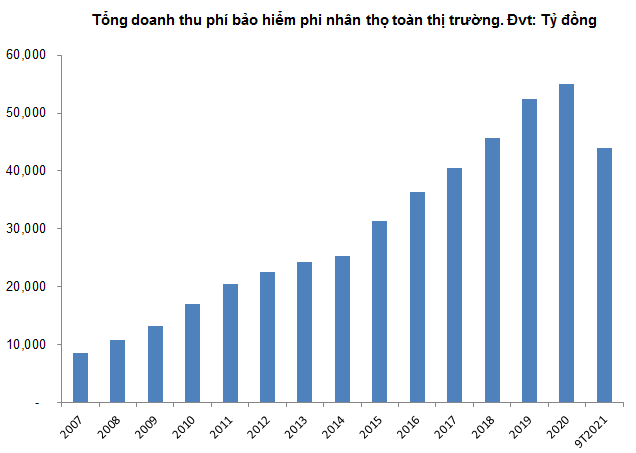

Theo dữ liệu từ Tổng cục Thống kê, doanh thu phí bảo hiểm toàn thị trường 9 tháng năm 2021 ước tính tăng 13% so với cùng kỳ năm trước (quý III/2021 tăng 7%), trong đó doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 17%; lĩnh vực bảo hiểm phi nhân thọ tăng 5%. Trong khi đó, GDP trong 9 tháng đầu năm 2021 chỉ tăng 1.42% so với cùng kỳ.

Trong quá khứ ngành bảo hiểm phi nhân thọ luôn tăng trưởng cao hơn mức GDP. Đây là lý do khiến các cổ phiếu trong nhóm này trở nên hấp dẫn đối với cộng đồng đầu tư.

Nguồn: Worldbank

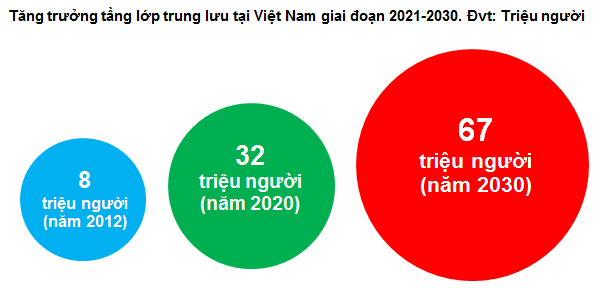

Thu nhập bình quân trên đầu người của Việt Nam đã đạt khoảng 8,000 USD/năm. Bên cạnh đó, Ngân hàng Thế giới (WB) đánh giá tầng lớp trung lưu của Việt Nam tăng trưởng nhanh nhất thế giới. Đến năm 2030, Việt Nam dự kiến sẽ có trên 50 triệu người thuộc tầng lớp trung lưu.

Theo Quỹ Dragon Capital, năm 2012, Việt Nam chỉ có 8 triệu người trong tầng lớp trung lưu. Đến năm 2020, tầng lớp này tăng lên mức 32 triệu người và theo tính toán của quỹ thì tới 2030 sẽ đạt khoảng 67 triệu người. Điều này củng cố cho kỳ vọng tăng trưởng trong dài hạn của ngành bảo hiểm trong nước.

Nguồn: Quỹ Dragon Capital

Các chuyên gia dự báo sau đại dịch, ngành bảo hiểm sẽ trở lại mức tăng trưởng ít nhất 15%/năm nhờ việc thị phần vẫn tiếp tục tăng và nhu cầu bảo vệ đối với tài sản cá nhân khi mức độ sở hữu tài sản tăng cao.

Nguồn: Cục Quản lý và Giám sát bảo hiểm

Nỗ lực giành thị phần trong nước cùng với mở rộng thị trường nước ngoài

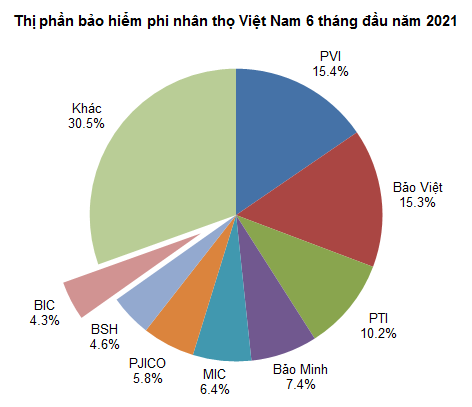

Việc cạnh tranh gay gắt thị phần bằng cách nâng chi phí hoạt động kinh doanh, giảm phí bảo hiểm, mở rộng điều khoản bảo hiểm là khá phổ biến. Kèm theo đó là đại dịch đã gây thêm áp lực khiến tốc độ tăng trưởng phí bảo hiểm mới giảm tốc, những điều này đã khiến BIC thay đổi chiến lược hướng tới lợi nhuận hơn là thị phần. Theo thống kê của Hiệp hội Bảo hiểm Việt Nam, cụ thể BIC chiếm 4.3% thị phần trong nước.

Nguồn: Hiệp hội Bảo hiểm Việt Nam

Bù lại với thị trường trong nước, BIC là công ty bảo hiểm đầu tiên có mạng lưới hoạt động phủ kín tại thị trường Đông Dương (Lào, Campuchia) cùng với Myanmar.

Mặt bằng lãi suất mới sắp được hình thành trong tương lai

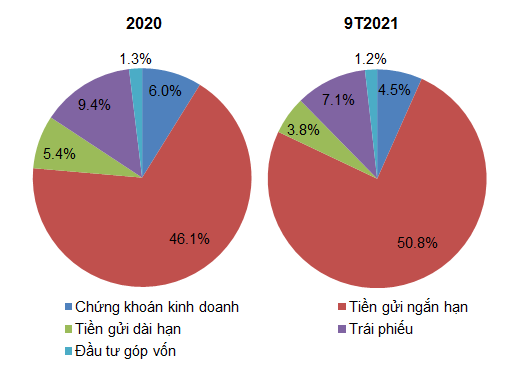

Việc lãi suất duy trì ở mức thấp ở quá khứ cho tới hiện tại đã ảnh hưởng trực tiếp đến các công ty ngành bảo hiểm. Khi mà hơn 70% các khoản đầu tư của các doanh nghiệp bảo hiểm đều là các khoản tiền gửi ngân hàng hoặc trái phiếu chính phủ.

Tính tới tháng 9 năm 2021, BIC cơ cấu danh mục đầu tư của BIC gồm 64% tài sản là vào các khoản tiền gửi ngắn hạn, tiền gửi dài hạn và trái phiếu chính phủ. Chứng khoán và đầu tư góp vốn vào công ty khác chiếm 6%. BIC cũng đã cơ cấu lại danh mục đầu tư khi chuyển từ đầu tư dài hạn sang ngắn hạn nhằm tăng khả năng thanh khoản và an toàn vốn trong giai đoạn rủi ro dịch bệnh bùng phát thời gian qua.

Tỷ trọng danh mục đầu tư của BIC

Nguồn: BIC

Mặt bằng lãi suất thấp sẽ còn tiếp diễn cho đến cuối năm khi mà tình hình dịch bệnh vẫn còn phức tạp, ảnh hưởng đến cầu tín dụng. Nhưng với những biện pháp mới của chính phủ, mở cửa nền kinh tế và sống chung với đại dịch. Hoạt động sản xuất sẽ quay lại với trạng thái bình thường mới, khiến nhu cầu về tín dụng gia tăng trở lại. Dự báo đây sẽ là giai đoạn “tạo đáy” của lãi suất và sẽ tăng trở lại vào đầu năm 2022 nếu tính hình dịch bệnh vẫn được kiểm soát tốt.

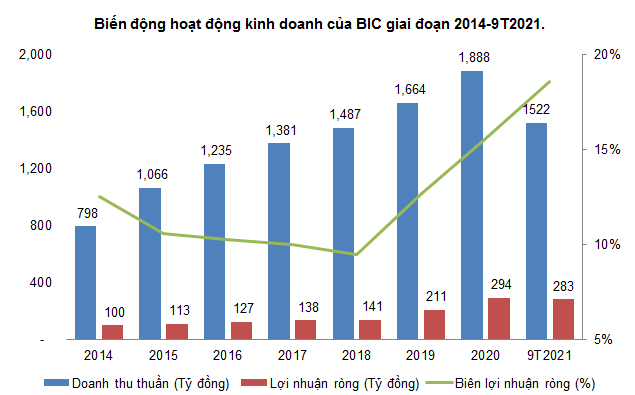

Sự ổn định trong tăng trưởng doanh thu và lợi nhuận bất chấp dịch bệnh

Năm 2020 là một năm bất ổn vì dịch bệnh, bất chấp những khó khăn của nền kinh tế. BIC vẫn giữ mức tăng trưởng hai con số là 11.9% doanh thu và 39.3% lợi nhuận so với năm 2019.

Qua 2021, so sánh 9 tháng đầu năm, doanh thu tăng 12.5% và lợi nhuận tăng 22.5%. Doanh thu tăng đến từ việc tăng bán các bảo hiểm sức khỏe, tài sản, hàng hóa vận chuyển và hàng không. Hoạt động kinh doanh bảo hiểm tăng 13.3% và lợi nhuận hoạt động tài chính tăng 23.4% so với cùng kì góp phần thúc đẩy lợi nhuận sau thuế. Biên lợi nhuận ròng nhờ đó tiếp tục được cải thiện tốt.

Nguồn: VietstockFinance

Nguồn: BIC

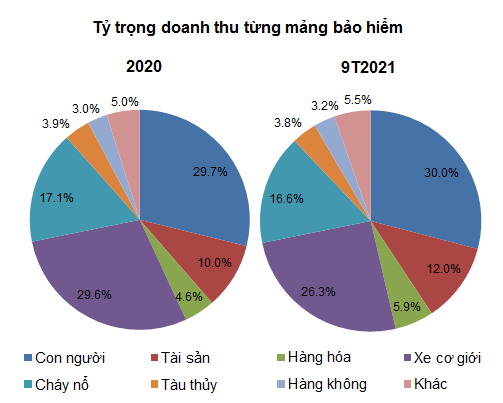

Tốc độ tăng doanh thu phí bảo hiểm hàng hóa và vận chuyển tăng mạnh 38% so với năm trước, theo sau là bảo hiểm tài sản và thiệt hại tăng 31%. Chiếm tỉ trọng cao nhất trong doanh thu bảo hiểm là sức khỏe và tai nạn con người với mức tăng 11%. Ngược lại, doanh thu từ xe cơ giới lại giảm nhẹ. Trên thực tế, BIC đã tăng cường thắt chặt chi phí, chấp nhận hy sinh doanh thu với mảng cạnh tranh gay gắt bảo hiểm xe cơ giới do chi phí khai thác của thị trường ở mức cao, cộng với lượng xe máy tiêu thụ trên thị trường giảm… là các nguyên nhân dẫn đến doanh thu nghiệp vụ này giảm theo.

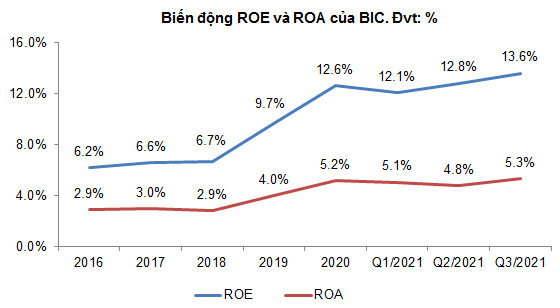

Về hiệu quả sinh lời, ROE đã tăng lên mức hai con số từ năm 2020. Tính đến quý 3, ROE đã tăng lên 13.6% cho thấy khả năng sinh lời bền vững và hiệu quả sử dụng nguồn vốn ngày càng tăng của doanh nghiệp.

Nguồn: VietstockFinance

Chú thích: ROE và ROA trong Q1/2021, Q2/2021 và Q3/2021 được tính theo TTM (Trailing Twelve Months).

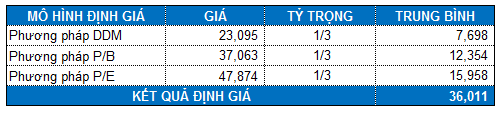

Định giá cổ phiếu

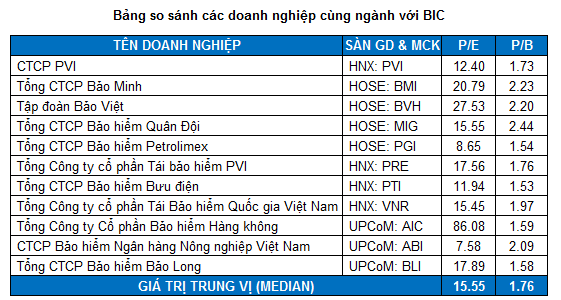

Mức P/B và P/E trung vị của nhóm cổ phiếu cùng ngành lần lượt là 1.76 lần và 15.55 lần. Trong khi đó P/B và P/E của BIC chỉ ở quanh mức 1.5 lần và 11.04 lần.

Với tỷ trọng tương đương giữa hai phương pháp P/E, P/B và DDM, chúng tôi tính được mức định giá hợp lý của BIC là 36,011 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI