TCL - Cổ phiếu tốt cho đầu tư dài hạn

TCL - Cổ phiếu tốt cho đầu tư dài hạn

Với thế mạnh là thành viên của Tổng Công ty Tân Cảng Sài Gòn đã giúp hoạt động kinh doanh của CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) được duy trì ổn định trong suốt những năm qua. Mặt khác, điều này cũng sẽ giúp cho TCL gặp ít rủi ro hơn khi thị trường chung có biến động mạnh.

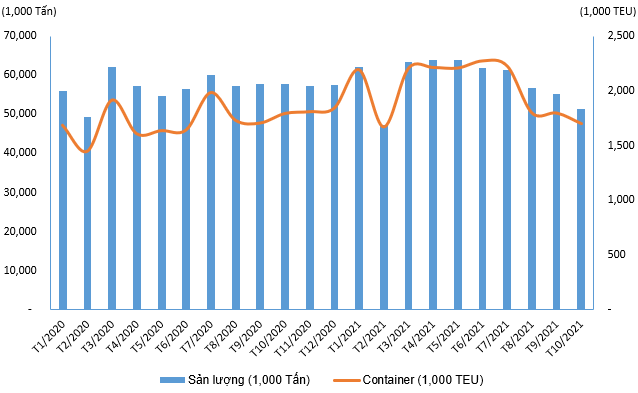

Sản lượng hàng hóa thông qua cảng biển vẫn giữ nhịp tăng trưởng

Đợt bùng phát dịch Covid-19 lần 4 từ tháng 5/2021 đến nay đã để lại nhiều thiệt hại cho nền kinh tế. Hoạt động xuất nhập khẩu chịu nhiều áp lực trong giai đoạn khó lường của dịch bệnh song vẫn ghi nhận mức tăng trưởng dương. Sản lượng hàng hóa thông qua cảng biển vẫn trong xu hướng tăng, dù tốc độ tăng chậm hơn so với trung bình của thời gian trước.

Theo thống kê của Cục Hàng hải Việt Nam, kể từ khi bùng dịch lần 4, khu vực phía Nam (nơi tập trung nhiều cảng biển tấp nập) bắt đầu áp dụng nhiều lệnh phong tỏa khiến cho hoạt động khai thác cảng gặp nhiều khó khăn. Tuy nhiên, sản lượng hàng hóa thông qua cảng biển sau 10 tháng năm 2021 vẫn ghi nhận tăng trưởng dương 2%, ước đạt 587 triệu tấn. Trong đó, đáng chú ý là lượng hàng container thông qua cảng biển vẫn duy trì mức tăng trưởng 2 con số là 12%, ước đạt gần 20.3 triệu TEU.

Sản lượng hàng hóa thông qua cảng biển Việt Nam

Nguồn: Cục Hàng hải Việt Nam

Trong giai đoạn cuối năm, hoạt động sản xuất sẽ phục hồi trở lại, các đơn hàng cũng sẽ nhiều hơn cho dịp Giáng Sinh, Tết dương lịch 2022. Điều này sẽ giúp cho hoạt động xuất nhập khẩu được dự báo sẽ tấp nập hơn trong giai đoạn tới. Đồng thời giúp sản lượng hàng hóa thông qua cảng biển Việt Nam sẽ tăng trưởng trở lại.

Hoạt động depot của TCL

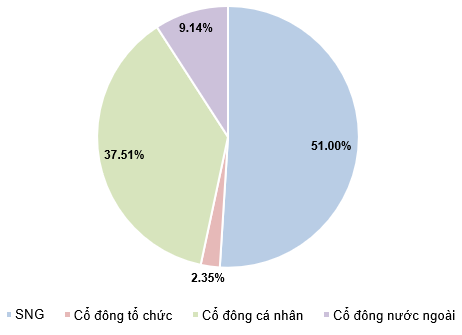

TCL hiện là thành viên của Tổng Công ty Tân Cảng Sài Gòn (SNG). SNG là nhà khai thác cảng lớn nhất Việt Nam với gần 50% thị phần container xuất nhập khẩu cả nước và 92% thị phần khu vực phía Nam. SNG hiện đang nắm 51% quyền sở hữu TCL. Điều này sẽ tạo cho TCL một chỗ dựa đảm bảo sự ổn định và hỗ trợ toàn diện từ công ty mẹ. Chính vì vậy, rủi ro của doanh nghiệp này là không lớn khi thị trường chung có biến động mạnh.

Cơ cấu cổ đông của TCL tại ngày 31/12/2021

Nguồn: VietstockFinance

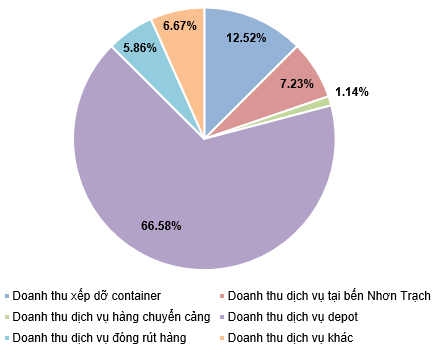

Mảng kinh doanh cốt lõi của TCL đến từ dịch vụ depot khi luôn chiếm tỷ trọng cao trong tổng doanh thu qua các năm. Sau 9 tháng đầu năm 2021, doanh thu dịch vụ depot chiếm hơn 66% tổng doanh thu, doanh thu xếp dữ container chiếm 12.52%, doanh thu từ ICD Nhơn Trạch chiếm 7.23%.

Cơ cấu doanh thu 9 tháng 2021 của TCL

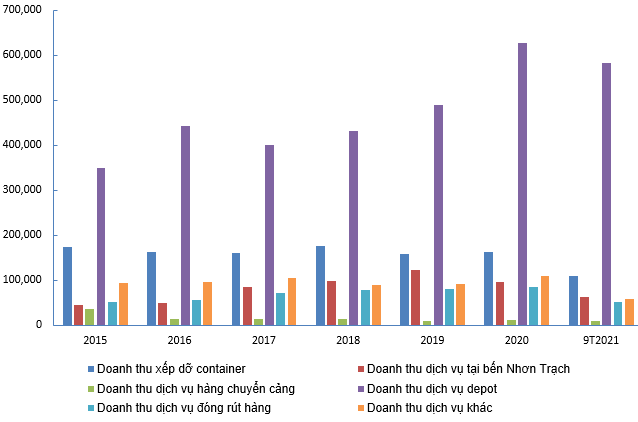

Doanh thu từng mảng kinh doanh của TCL giai đoạn 2015 - 9T2021. Đvt: Triệu đồng

Nguồn: VietstockFinance

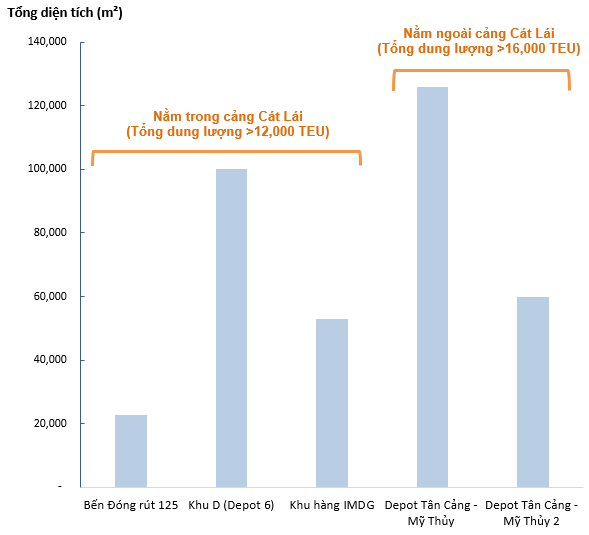

TCL hiện đang khai thác tổng cộng 5 depot, trong đó Bến đóng rút 125, Depot 6 và Khu hàng IMDG đều có vị trí thuận lợi khi đều nằm trong cảng Cát Lái (thuộc SNG), tổng diện tích của 3 depot này là hơn 175,000 m², với tổng dung lượng container hơn 12,000 TEU.

Hai depot Tân Cảng - Mỹ Thủy và Tân Cảng - Mỹ Thủy 2 cũng nằm ở vị trí tốt cách cảng Cát Lái từ 1-3 km. Điều này sẽ giúp tiết kiệm tối đa thời gian và chi phí trong việc giao nhận container.

Tổng diện tích và dung lượng các depot của TCL

Nguồn: TCL

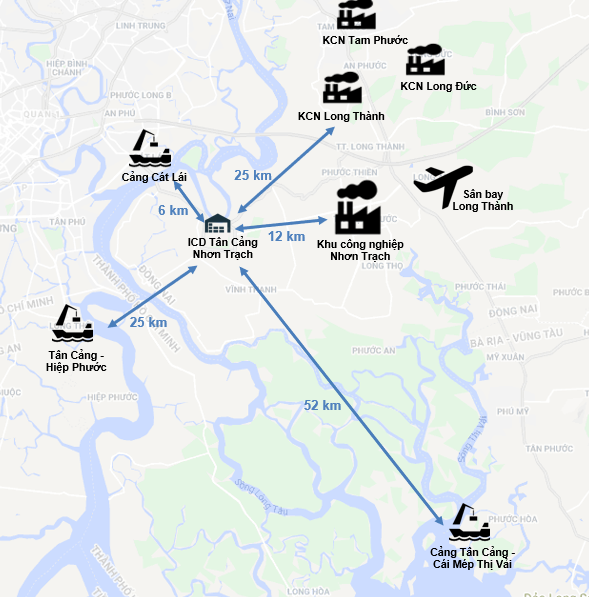

Động lực tăng trưởng dài hạn từ ICD Tân Cảng – Nhơn Trạch

Ngoài dịch vụ depot, TCL còn quản lý và khai thác bến ICD Tân Cảng - Nhơn Trạch với tổng diện tích khai thác 14.5 ha, chiều dài cầu tàu 320 m, có khả năng tiếp nhận cỡ tàu 5,000 DWT và sà lan 1,500 DWT.

ICD Tân Cảng - Nhơn Trạch được đánh giá cao về tiềm năng tăng trưởng trong dài hạn với vị trí nằm gần các Khu công nghiệp lớn như Khu công nghiệp Nhơn Trạch, Long Thành…

Vị trí này giúp ICD Tân Cảng – Nhơn Trạch phát huy tối đa vai trò giảm tải thông quan hàng hóa cho các cảng biển chính, là điểm tập kết hàng hóa xuất nhập khẩu, kết nối khu vực Nhơn Trạch với các cảng Cát Lái, Hiệp Phước và cụm cảng nước sâu Tân Cảng – Cái Mép Thị Vải.

Vị trí của ICD Tân Cảng - Nhơn Trạch

Nguồn: Google Maps

Trong thời gian tới, TCL sẽ tiếp tục đầu tư giai đoạn 2 của ICD Tân Cảng - Nhơn Trạch với diện tích khoảng 15.5 ha với 5 kho hàng, dự kiến sẽ hoàn thiện vào năm 2025, chúng tôi kỳ vọng sẽ giúp công suất khai thác tại ICD Tân Cảng - Nhơn Trạch tăng thêm 40-50%.

Điều chỉnh giá dịch vụ, lợi nhuận tiếp tục tăng trưởng

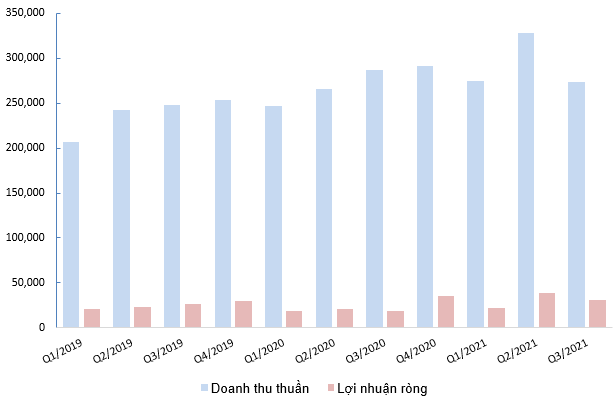

Trong quý 3/2021, dù dịch bệnh tại khu vực TP.HCM và các tỉnh phía Nam diễn biến phức tạp song TCL vẫn ghi nhận kết quả kinh doanh tương đối khả quan. Cụ thể, doanh thu thuần đạt 273 tỷ, giảm nhẹ 4.7%; lợi nhuận ròng đạt 31 tỷ, tăng mạnh 66.2%.

Lũy kế 9 tháng đầu năm 2021, TCL vẫn giữ được nhịp tăng trưởng dương, doanh thu thuần và lợi nhuận ròng đạt 875 tỷ và 91.3 tỷ, tăng lần lượt 9.6% và 54.98% so với cùng kỳ năm 2020.

Dù tăng trưởng doanh thu thuần của TCL có phần chậm lại do lượng hàng hóa qua cảng biển TP.HCM suy giảm trong những tháng giãn cách xã hội. Song về phần lợi nhuận, TCL vẫn ghi nhận mức tăng trưởng mạnh (trong quý 2 và quý 3/2021) nhờ việc điều chỉnh giá dịch vụ tại các depot Tân Cảng – Mỹ Thủy và depot Tân Cảng Cát Lái.

Trong giai đoạn cuối năm, chúng tôi đánh giá kết quả kinh doanh của TCL vẫn sẽ giữ vững nhịp tăng trưởng. Khi TP.HCM bắt đầu khôi phục nhiều hoạt động sau thời gian thực hiện giãn cách xã hội kiểm soát dịch bệnh và hoạt động xuất nhập khẩu nhộn nhịp trở lại.

Biến động kết quả kinh doanh của TCL. Đvt: Triệu đồng

Nguồn: Vietstock Finance

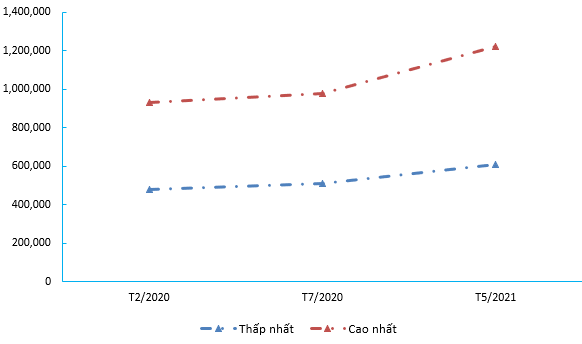

Cước nâng hạ container tại depot Tân Cảng - Mỹ Thủy

Nguồn: TCL

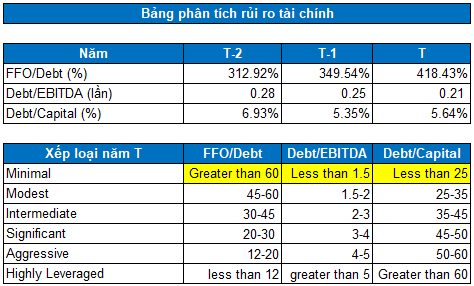

Rủi ro tài chính rất thấp

Theo xếp hạng đánh giá rủi ro của Standard and Poor’s, sức khỏe tài chính của TCL được đánh giá rất tốt. Ba chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital, trong năm 2020 đều nằm ở mức Minimal.

Nguồn: VietstockFinance

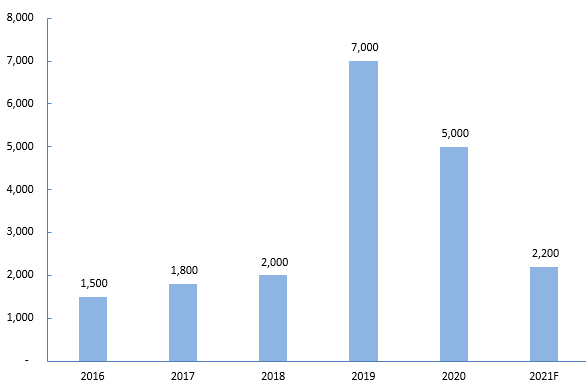

Tỷ lệ trả cổ tức cao

Ngoài tình hình tài chính tốt, TCL còn là một trong ít doanh nghiệp chi trả cổ tức tiền mặt cao trong hai năm 2019 và 2020, với mức chi trả lần lượt là 7,000đ/cp và 5,000đ/cp. Tuy nhiên, theo kế hoạch phân phối lợi nhuận năm 2021, TCL dự kiến sẽ giữ lại lợi nhuận nhiều hơn để có nguồn lực thực hiện các dự án. Cổ tức cho năm 2021 theo đó dự kiến chia với tỷ lệ 22%/vốn điều lệ.

Cổ tức tiền mặt của TCL giai đoạn 2016-2021. Đvt: Đồng

Nguồn: VietstockFinance

Định giá cổ phiếu

Mức P/E và P/B trung bình của các cổ phiếu cùng ngành lần lượt là 15.25 lần và 1.51 lần. Với tỷ trọng tương đương giữa phương pháp P/E, P/B và DDM. Chúng tôi tính được mức định giá hợp lý của TCL là 52,886 đồng.

Vùng giá hấp dẫn của TCL nằm ở vùng 42,308 (chiết khấu 20% so với giá trị định giá).