REE - Chỉ nên mua vào khi giá xuống dưới mức 66,000 đồng

REE - Chỉ nên mua vào khi giá xuống dưới mức 66,000 đồng

Hoạt động đầu tư vào lĩnh vực năng lượng và nước sạch đang là hướng đi mới, bên cạnh lĩnh vực cơ điện lạnh và bất động sản. Tuy nhiên, giá cổ phiếu cần phải điều chỉnh trong thời gian tới thì mới đủ hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

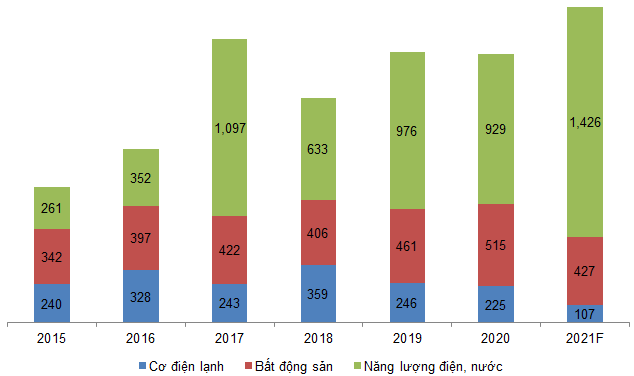

Cơ cấu tổng thể doanh thu của REE có sự thay đổi

Mảng cơ điện lạnh và máy điều hòa không khí luôn giữ một tỷ trọng lớn trong tổng doanh thu của công ty từ các năm 2020 trở về trước. Tuy nhiên, do chính sách siết chặt giãn cách trong quý 3 năm 2021 đã khiến các công trình phải tạm ngừng thi công, thị trường tiêu thụ điện máy cũng bị ảnh hưởng và chưa có công trình mới được triển khai.

Cơ cấu doanh thu cũng có sự thay đổi khi doanh thu từ REE M&E giảm từ 47.22% xuống 27.92% và EEPRO/REETECH/RMC giảm từ 12.18% xuống 5.78%. Thay vào đó, mảng năng lượng bứt phá và chiếm hơn 47% trong doanh thu 9 tháng đầu năm 2021. Trong thời gian tới, REE sẽ tiếp tục tăng đầu tư vào thủy điện và năng lượng sạch do EVN đang ưu tiên mảng này.

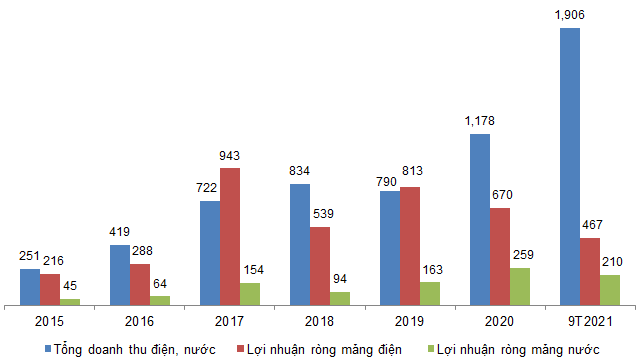

Biến động doanh thu của REE trong giai đoạn 2015-2021F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Biến động lợi nhuận của REE trong giai đoạn 2015-2021F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

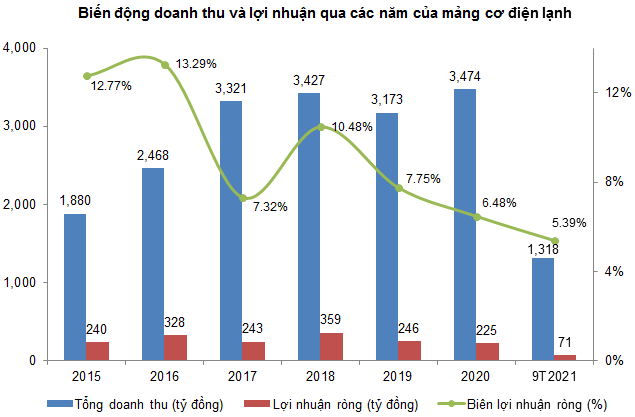

Mảng cơ điện lạnh sụt giảm mạnh

REE M&E được xem là nhà thầu cơ điện công trình hàng đầu tại Việt Nam với kinh nghiệm thi công M&E trong các lĩnh vực cơ sở hạ tầng, thương mại và công nghiệp. Trong 9 tháng đầu năm 2021, mảng cơ điện lạnh gây thất vọng khi giảm sút cả về doanh thu lẫn lợi nhuận.

Cụ thể, doanh thu và lợi nhuận ròng của REE M&E lần lượt giảm 41.8% và 47% so với cùng kỳ do nhiều công trình đã thi công xong nhưng chưa kịp ghi nhận doanh thu và lợi nhuận bởi hồ sơ quyết toán chưa kịp hoàn thành trong thời gian tuân thủ yêu cầu về giãn cách xã hội.

Với REEPRO, doanh thu và lợi nhuận sau thuế lần lượt giảm 63% và 30.9% so với cùng kỳ do bị ảnh hưởng của đợt bùng phát dịch bệnh Covid-19. Doanh thu từ REETECH/RMC giảm 48.2%. Tổng giá trị hợp đồng ký mới đạt 2,399 tỷ đồng, tăng 32.4% so với 9 tháng năm 2020.

Dù mảng cơ điện lạnh sẽ ghi nhận sự sụt giảm mạnh trong năm nay. Song giới phân tích đánh giá mảng kinh doanh này của REE sẽ dần phục hồi trong năm 2022 do nhu cầu từ điện máy tăng trở lại sau thời gian đóng băng do đại dịch, cùng với đó các dự án mới của REE M&E và REEPRO sẽ tiếp tục được thi công và bàn giao.

Nguồn: REE

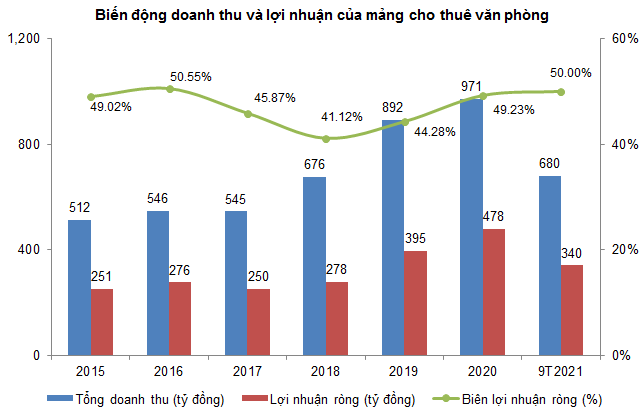

Dòng tiền ổn định từ mảng cho thuê văn phòng

Hoạt động cho thuê văn phòng vẫn ghi nhận sự ổn định qua các năm, biên lợi nhuận ròng luôn giữ ở mức cao quanh 49%. Dù tăng trưởng của mảng này không quá nhanh song vẫn mang lại lợi nhuận đều đặn cho REE.

Trong 9 tháng đầu năm 2021, doanh thu và lợi nhuận mảng này lần lượt giảm 5.7% và 7.3% so với cùng kỳ do doanh nghiệp hỗ trợ giảm giá thuê và giá dịch vụ cho toàn bộ khách thuê trong giai đoạn dịch bệnh Covid-19 bùng phát mạnh. Tỷ lệ lấp đầy cho thuê vẫn trên 98%, trong đó tỷ lệ lấp đầy của E.Town Central & REE Tower đều ở mức 100%.

Trong giai đoạn tới, REE sẽ tiếp tục triển khai đầu tư dự án E.Town 6 và dự kiến đưa vào vận hành vào năm 2023, bổ sung khoảng 35,000 m2 văn phòng, nâng tổng diện tích cho thuê gần 200,000 m2.

Nguồn: REE

Hoạt động từ hạ tầng điện, nước tăng trưởng mạnh và dự kiến là mảng phát triển trọng tâm của REE trong thời gian tới

Bức tranh kinh doanh ngành điện trong 9 tháng đầu năm 2021. Theo số liệu từ Tập đoàn Điện lực Việt Nam (EVN), sản lượng điện sản xuất toàn hệ thống lũy kế 10 tháng đạt 212.65 tỷ kWh, tăng 3.1% so với cùng kỳ. Sản lượng điện thương phẩm toàn EVN luỹ kế 10 tháng năm 2021 đạt 187.56 tỷ kWh, tăng 3.85% so với cùng kỳ năm 2020.

Trong đó mức độ và tỷ lệ huy động một số nguồn chính như sau:

+ Thủy điện: 63.49 tỷ kWh, chiếm 29.9% tổng sản lượng điện sản xuất toàn hệ thống.

+ Nhiệt điện than: 100.78 tỷ kWh, chiếm 47.4% tổng sản lượng điện sản xuất toàn hệ thống.

+ Tua bin khí: 22.44 tỷ kWh, chiếm 10.6% tổng sản lượng điện sản xuất toàn hệ thống.

+ Năng lượng tái tạo (điện gió, điện mặt trời, điện sinh khối): 24.10 tỷ kWh, chiếm 11.3% tổng sản lượng điện sản xuất toàn hệ thống.

+ Nhiệt điện dầu huy động không đáng kể, đạt 02 triệu kWh.

+ Điện nhập khẩu đạt 1.185 tỷ kWh, chiếm 0.6% tổng sản lượng điện sản xuất toàn hệ thống.

Theo đánh giá từ các chuyên gia, ngành điện có thể tăng trở lại là do kỳ vọng về việc phục hồi và tăng trưởng trong thời gian tới khi kinh tế phục hồi, dịch bệnh được kiểm soát và nhiều cơ sở sản xuất hàng hóa được khôi phục sản xuất trong quý 4/2021. Bên cạnh đó là sự kỳ vọng về làn sóng dịch chuyển đầu tư của các doanh nghiệp quốc tế vào Việt Nam trước những bất ổn liên quan đến khủng hoảng điện ở Trung Quốc.

Hoạt động của mảng năng lượng điện tiếp tục được cải thiện nhờ tình hình thủy văn thuận lợi cùng với đó là năng lượng mặt trời áp mái và nhà máy thủy điện Thượng Kontum đã đi vào vận hành thương mại. Tính riêng 9 tháng năm 2021, doanh thu đạt 1,858 tỷ đồng, tăng 112% so với cùng kỳ. Doanh thu tăng chủ yếu là từ doanh thu của điện mặt trời (REE SE ghi nhận doanh thu của các dự án năng lượng mặt trời áp mái đã phát triển trong năm 2020), và hợp nhất báo cáo tài chính của CTCP Thủy điện Vĩnh Sơn - Sông Hinh.

Lợi nhuận từ hoạt động nước sạch tăng nhờ giá bán tăng theo lộ trình và khoản lãi 12.6 tỷ đồng từ việc thoái vốn CTCP VIWACO. Đồng thời với khoản đầu tư liên kết vào công ty cấp nước Sông Đà cũng ghi nhận lợi nhuận tăng mạnh. Lợi nhuận 9 tháng năm 2021 ghi nhận tăng 13.4% so với cùng kỳ.

Biến động doanh thu và lợi nhuận của mảng điện, nước. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Cơ cấu doanh thu mảng thủy điện đã chiếm phần lớn trong tổng doanh thu, tăng từ 49.79% lên 62.76%, điều này dự báo thủy điện sẽ mang lại nguồn thu trọng yếu của REE trong thời gian tới, đi kèm với lợi nhuận cao do chi phí sản xuất thấp hơn so với nhiệt điện hay năng lượng tái tạo. Doanh thu từ điện mặt trời cũng tăng từ 1.03% lên 9.04% do REE SE đã thực hiện ghi nhận toàn bộ 86MWp của các dự án năng lượng mặt trời áp mái đã phát triển trong năm 2020.

Thủy điện với lợi nhuận ghi nhận 320 tỷ đồng, tăng 55% so với cùng kỳ, đóng góp chủ yếu nhờ ghi nhận thêm sản lượng điện từ nhà máy thủy điện Thượng Kontum, tình hình thủy văn thuận lợi ở các hồ thủy điện miền Bắc và miền Trung trong 6 tháng đầu năm và lưu lượng nước về các hồ miền Nam cải thiện rõ rệt trong quý 3/2021.

Lợi nhuận từ điện mặt trời đạt 65 tỷ đồng, tăng gấp 2.6 lần so với 9 tháng 2020 do ghi nhận các dự án năng lượng mặt trời áp mái đã phát triển trong năm 2020. Lợi nhuận của mảng điện gió cũng tăng mạnh nhờ tốc độ gió cải thiện, đồng thời ghi nhận 45 tỷ đồng khoản lãi chênh lệch tỷ giá do đánh giá lại khoản mục gốc ngoại tệ của CTCP Phong điện Thuận Bình.

Còn về nhiệt điện ghi nhận mức lợi nhuận sụt giảm 21% so với cùng kỳ do 1 tổ máy của PPC mất khả dụng, và sản lượng nhiệt điện được huy động giảm so với cùng kỳ.

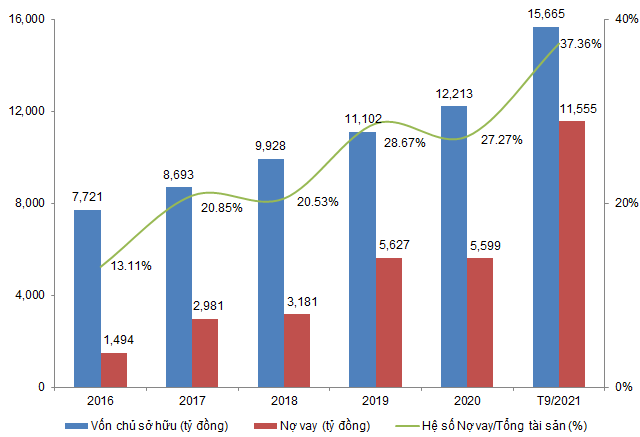

Nợ vay tăng mạnh

Tính đến cuối tháng 9/2021, vốn chủ sở hữu đã tăng hơn 28% thành 15.6 ngàn tỷ do năm 2020 REE đã không chia cổ tức và đầu tư toàn bộ lợi nhuận để đảm bảo nguồn vốn cho các dự án trong lĩnh vực điện, nước và bất động sản năm 2021 sau khi tái cấu trúc các lĩnh vực theo mô hình công ty holding.

Nợ vay trên báo cáo tài chính hợp nhất tăng 106.4% do hợp nhất CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH), tăng nợ vay để đầu tư cho các dự án điện gió: Trà Vinh V1-3, Phú Lạc 2, Lợi Hải 2 và để REE SE phát triển các dự án mới.

Biến động cấu trúc nguồn vốn của REE

Nguồn: VietstockFinance

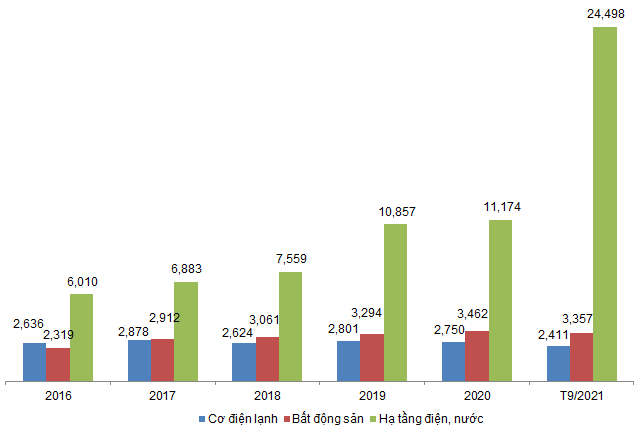

REE đã tăng mạnh đầu tư để chuyển dần trọng tâm sang mảng năng lượng điện và nước. Tính tới tháng 9 năm 2021 tổng tài sản thuộc về mảng điện, nước đạt gần 25 ngàn tỷ đồng, tăng 2.19 lần so với năm 2020.

Dự kiến trong tương lai, mảng năng lượng sẽ thay thế mảng truyền thống cơ điện lạnh trở thành trụ cột chính đóng góp hơn một nửa tỷ trọng vào doanh thu của REE.

Cơ cấu tổng tài sản từng mảng kinh doanh của REE. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Biên lợi nhuận ròng và hiệu quả sinh lợi sụt giảm

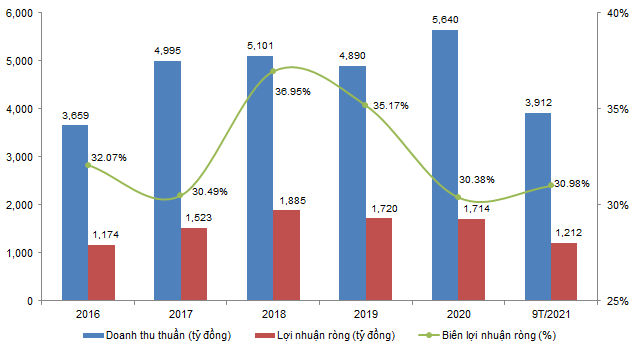

Tổng doanh thu của REE tăng trưởng không quá nổi bật, trong giai đoạn 2016-2020, tỷ lệ tăng trưởng kép hàng năm (CAGR - Compound Annual Growth Rate) đạt 11.4%. Ước tính doanh thu cả năm 2021 của REE sẽ giảm nhẹ 5% nếu doanh nghiệp vẫn giữ nguyên tốc độ tăng trưởng như năm 2020.

Quý 3 chịu ảnh hưởng nặng nề từ đại dịch Covid cũng như siết chặt giãn cách khiến doanh thu 9 tháng đầu năm 2021 có phần sụt giảm nhẹ, đạt 3,912 tỷ đồng, giảm 1.6% so với cùng kỳ. Tuy nhiên lợi nhuận sau thuế vẫn tăng 8.8% so với 9 tháng đầu năm 2020. Biên lợi nhuận ròng vẫn duy trì ở mức cao trên 30% nhờ đóng góp phần lớn từ mảng năng lượng. Quý 4 dự báo doanh thu và lợi nhuận của REE sẽ phục hồi nhờ sự trở lại từ mảng cơ điện lạnh và bất động sản vốn đã bị đình trệ từ quý 3.

Biến động hoạt động kinh doanh của REE giai đoạn 2016-9T2021

Nguồn: VietstockFinance

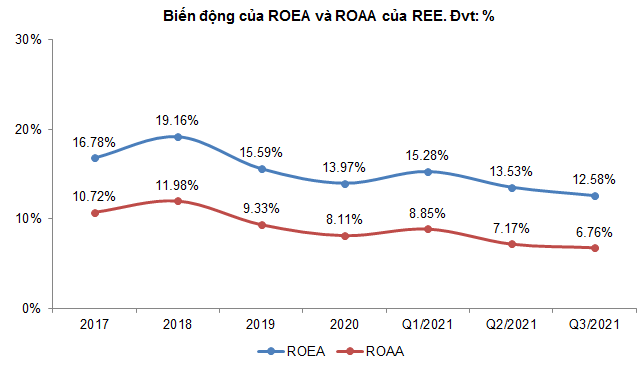

Hiệu quả sinh lợi sụt giảm đến từ việc tổng lợi nhuận có phần giảm sút, thêm vào đó việc gia tăng tổng tài sản và vốn chủ sở hữu nhanh chóng khiến ROEA và ROAA quý 3 chỉ còn khoảng 12.58% và 6.76%.

Nguồn: VietstockFinance

Chú thích: ROEA và ROAA trong Q1/2021, Q2/2021 và Q3/2021 được tính theo TTM (Trailing Twelve Months).

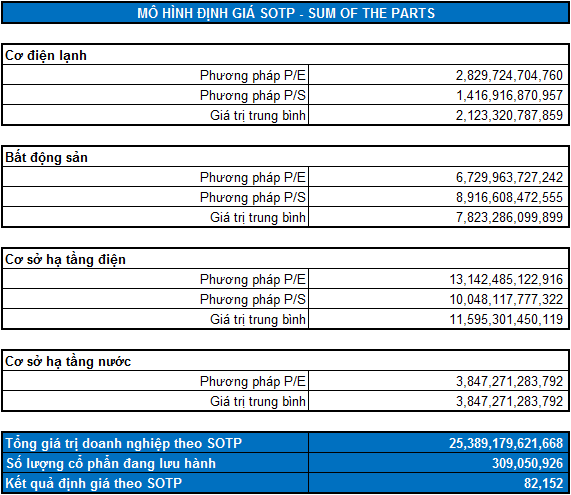

Định giá doanh nghiệp

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của REE là 82,152 đồng. Như vậy, nhà đầu tư có thể chờ cổ phiếu đến vùng giá hấp dẫn dưới 66,000 cho mục tiêu đầu tư dài hạn.