DBC - Triển vọng dài hạn tích cực, ngắn hạn chưa hấp dẫn

DBC - Triển vọng dài hạn tích cực, ngắn hạn chưa hấp dẫn

Nhu cầu thực phẩm đồ uống đang có xu hướng hồi phục, đặc biệt trong bối cảnh xung đột Nga - Ukraine bùng nổ thì vai trò của ngành càng được coi trọng hơn. CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) là doanh nghiệp top đầu trong lĩnh vực chăn nuôi, giết mổ và chế biến thịt ở Việt Nam. Với sức khỏe tài chính khá tốt, triển vọng giá của doanh nghiệp vẫn tích cực trong tương lai.

Triển vọng ngành thực phẩm đồ uống khá tốt

Kể từ khi cuộc xung đột Nga - Ukraine bùng nổ thì vai trò của lĩnh vực sản xuất thực phẩm bắt đầu được nhìn nhận lại và được coi trọng hơn. Trong bối cảnh tình hình địa chính trị thế giới ngày càng phức tạp và chuỗi cung ứng toàn cầu chưa phục hồi thì việc tự chủ sản xuất là rất quan trọng.

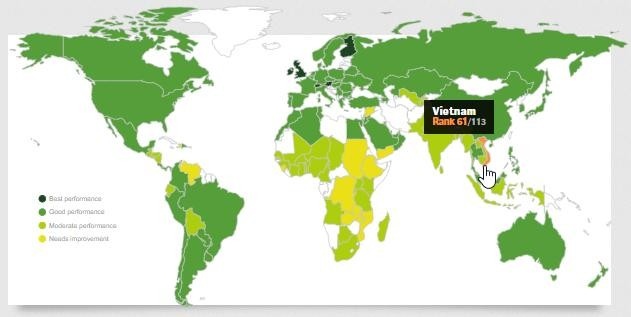

Theo Economist Intelligence Unit (EIU), Việt Nam đang nằm trong nhóm Good performance theo chỉ số An ninh Lương thực Toàn cầu (GFSI - Global Food). Trong nhóm này có các quốc gia như Trung Quốc, Mỹ, Úc…

Nguồn: Corteva Agriscience và EIU

Dù có GDP không quá lớn nhưng xét về an ninh lương thực thì Việt Nam hiện đang nằm trên các nước như Ấn Độ, Indonesia, Philippines, Ai Cập, Brazil, Nigeria, Nam Phi, Congo… (nhà đầu tư có thể tham khảo đồ thị bên dưới).

Việt Nam có nhiều nguồn tài nguyên (về đất đai, nước ngọt, đại dương…) và điều kiện chính sách để phát triển mạnh ngành thực phẩm đồ uống.

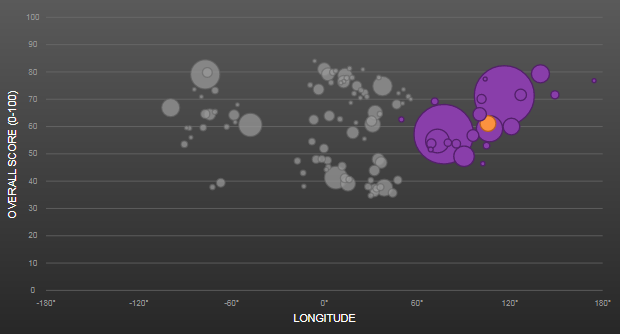

Nguồn: Corteva Agriscience và EIU

Chú thích:

Quả bóng màu cam chỉ Việt Nam. Các quả bóng màu tím chỉ các quốc gia khác ở khu vực Châu Á - Thái Bình Dương.

Corteva Agriscience hỗ trợ Economist Intelligence Unit (EIU) làm báo cáo hàng năm. Trong mô hình của tổ chức này nhấn mạnh các yếu tố về đất đai, nước ngọt và đại dương là những nguồn lực thiết yếu cho nền tảng an ninh lương thực. Sự ổn định chính trị và chính sách của nhà nước cũng là điều cần thiết cho sản xuất nông nghiệp.

Đẩy mạnh mô hình 3F

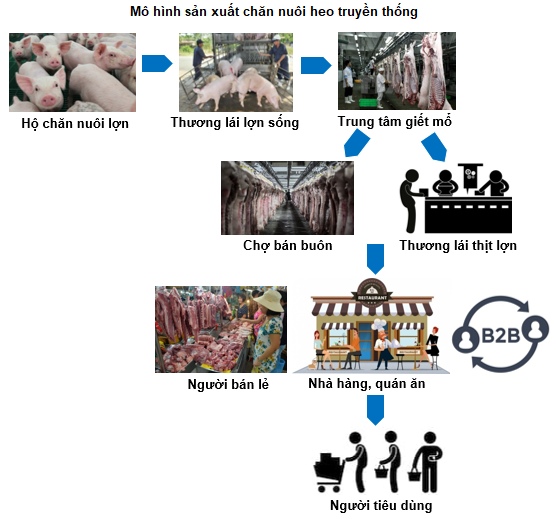

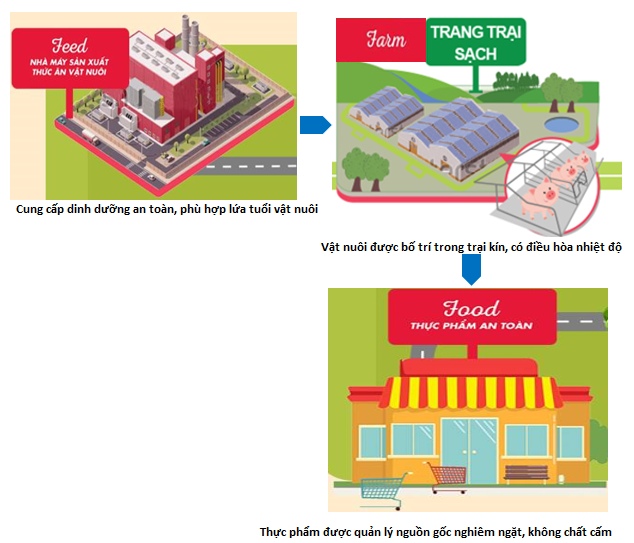

Trong ngành chăn nuôi, CP Việt Nam, doanh nghiệp FDI, thành viên của tập đoàn chăn nuôi CP Foods (Thái Lan) được xem là hình mẫu phát triển với mô hình sản xuất khép kín từ trang trại tới bàn ăn, được gọi là mô hình 3F (Feed - Farm - Food).

Mô hình 3F giúp giảm được chi phí trung gian so với chuỗi giá trị truyền thống do không qua khâu thương lái lợn sống và thương lái thịt lợn. Qua đó có thể cung cấp sản phẩm đến người tiêu dùng với mức giá cả hợp lý nhất.

Nguồn: Hội Chăn Nuôi Việt Nam

DBC cũng xây dựng chiến lược phát triển theo mô hình này từ năm 2010 do mô hình 3F có nhiều điểm vượt trội hơn so với mô hình sản xuất chăn nuôi truyền thống. Mô hình này giúp đảm bảo trong việc quản lý chất lượng thịt heo trước tình trạng lạm dụng chất cấm trong chăn nuôi. Đây là giải pháp nhằm mang đến người tiêu dùng sản phẩm thực phẩm chất lượng, giá trị dinh dưỡng cao và đảm bảo tiêu chuẩn vệ sinh an toàn thực phẩm.

Mô hình 3F (Feed - Farm - Food)

Nguồn: CP Việt Nam

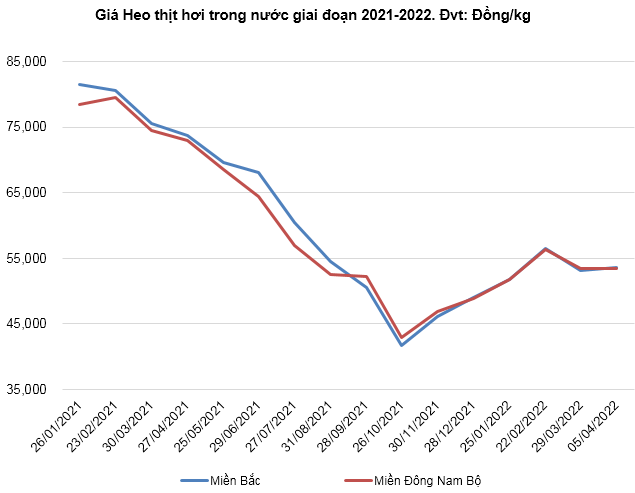

Giá thịt heo duy trì ở mức khá thấp

Theo người viết đánh giá, bên cạnh các nhà sản xuất trong nước thì nguồn thịt heo nhập khẩu cũng là một yếu tố cạnh tranh đáng kể của DBC.

Các quốc gia xuất khẩu thịt heo nằm trong top đầu ở thị trường Việt Nam là Nga, Đức, Brazil, Hà Lan và Canada. Trong đó, Nga chiếm hơn 40% thị phần do thịt heo Nga không có nhiều khác biệt với thịt heo Việt Nam nhưng lại có ưu điểm về giá thành. Việc đồng rúp bị giảm giá cũng sẽ góp phần làm tăng lợi thế cạnh tranh cho thịt heo Nga.

Trong bối cảnh giá thịt heo trong nước đang có nhiều biến động, thịt heo nhập khẩu cũng được coi là giải pháp thay thế hiệu quả nhằm đáp ứng nguồn cầu của thị trường, làm đa dạng các lựa chọn của người tiêu dùng và giữ giá cả thịt heo ở mức thấp. Điều này lại là một yếu tố gây ảnh hưởng tiêu cực lên kết quả kinh doanh của DBC.

Nguồn: Chăn nuôi Việt Nam

Nguồn: VietstockFinance

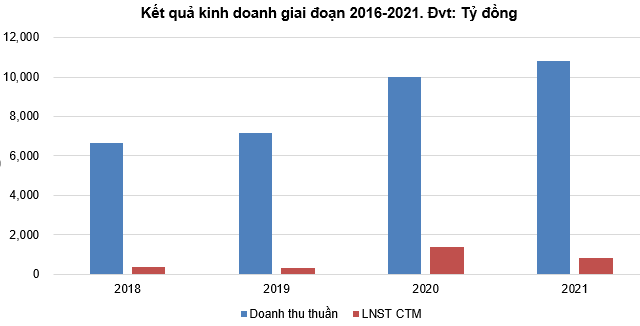

Tình hình tài chính doanh nghiệp khá tốt

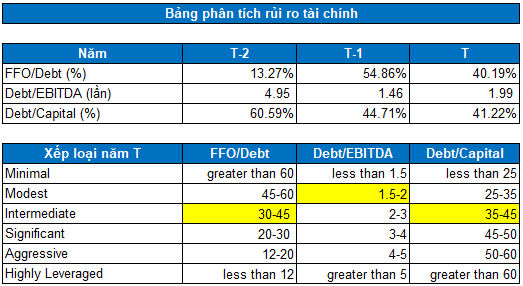

Theo đánh giá rủi ro tài chính dựa trên 3 chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital, sức khỏe tài chính DBC được người viết đánh giá cao khi có 1/3 chỉ số nằm ở mức rủi ro thấp và có 2/3 chỉ số được xếp ở mức rủi ro trung bình.

Nguồn: Nguồn: VietstockFinance và S&P

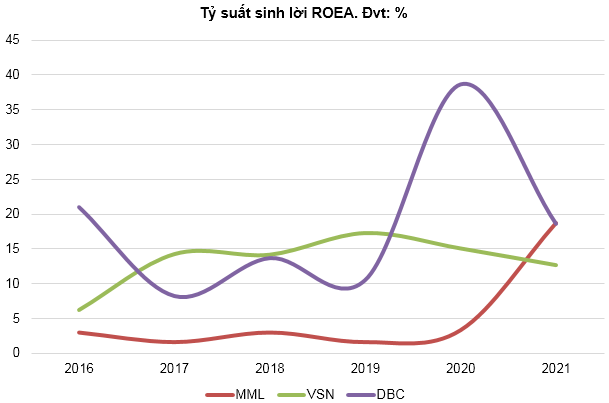

Tỷ suất sinh lời của BDC vẫn duy trì ở mức khá cao so với các doanh nghiệp cùng ngành trong nước. Năm 2021 ROEA của DBC đạt 18.66%, tương đương với ROEA của MML đang nằm ở mức 18.72%. Tuy nhiên, cần lưu ý là chỉ số này đang đi xuống khá mạnh. Nếu năm nay xu hướng này vẫn tiếp diễn thì sẽ làm giảm đi sức hút của DBC.

Nguồn: VietstockFinance

Định giá cổ phiếu

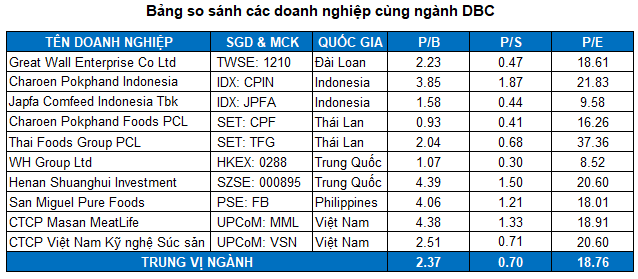

DBC đang nằm ở top đầu trong lĩnh vực chăn nuôi, giết mổ và chế biến thịt ở Việt Nam. Vì vậy, nếu chỉ sử dụng các cổ phiếu nội địa đang giao dịch trên HOSE, HNX và UPCoM làm mẫu so sánh ngang để định giá DBC sẽ không được hợp lý và toàn diện.

Người viết sử dụng thêm các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn DBC để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn từ các quốc gia nằm trong khu vực châu Á (Trung Quốc, Thái Lan, Indonesia, Đài Loan…).

Nguồn: Investing.com, TradingView và VietstockFinance

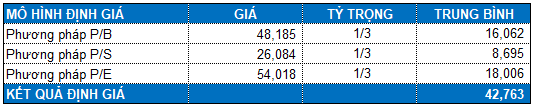

Mức định giá lý thuyết của DBC là 42,763 đồng. Như vậy, mức giá trên thị trường hiện tại của cổ phiếu là khá cao trong điều kiện giá thịt heo vẫn neo giữ trong vùng 52,000-56,000 đồng.

Nhà đầu tư có thể mua vào nếu giá cổ phiếu rơi xuống dưới mức 34,200 đồng cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi