GAS - Có thể mua vào nếu giá về lại đáy cũ tháng 05/2022

GAS - Có thể mua vào nếu giá về lại đáy cũ tháng 05/2022

Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) là doanh nghiệp cung cấp khí hàng đầu Việt Nam. Với tình hình tài chính ổn định và triển vọng đến từ các dự án khí LNG thì cổ phiếu GAS được đánh giá là khá hấp dẫn trong dài hạn.

Tình hình cung cầu khí đốt toàn cầu

Theo Cơ quan Năng lượng quốc tế (IEA), nhu cầu khí đốt hồi phục vào cuối năm 2021 do nguyên nhân kép là nhiều nền kinh tế trên thế giới mở cửa sau dịch COVID-19 và mùa đông lạnh bất thường ở một số quốc gia.

Báo cáo của IEA cho biết do cung không theo kịp cầu, cộng thêm tình trạng thiếu hàng bất ngờ đã khiến khí đốt trên thị trường khan hiếm và giá tăng mạnh. Giá tăng khiến nhu cầu với khí đốt trong nửa cuối năm 2021 bị kìm hãm.

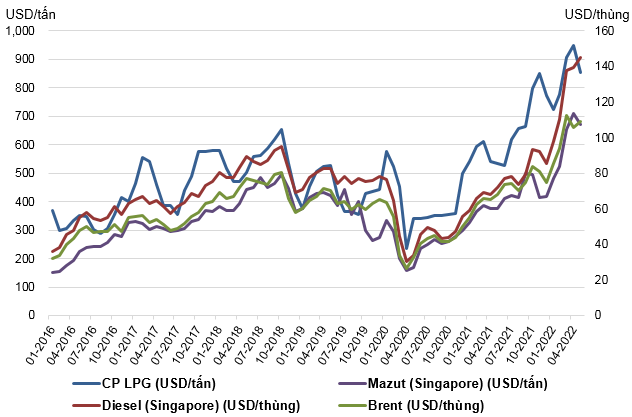

Giá dầu và khí trong giai đoạn 2016-T5/2022. Đvt: USD/thùng và USD/tấn

Nguồn: Investing, Saudi Aramco và Bộ Công Thương

Nhu cầu hồi phục và tiềm năng tăng trưởng mảng công nghiệp khí trong nước

Nhu cầu khí tiêu thụ ở các nhà máy công nghiệp phục hồi sau thời gian làm việc cầm chừng. Khí cung cấp cho việc sản xuất phân đạm và điện tăng trở lại giúp sản lượng khí tiêu thụ có chuyển biến tích cực.

Việc phát triển mạnh các nguồn năng lượng tái tạo, đáp ứng cam kết của Việt Nam tại COP26 về giảm phát thải ròng về 0 đã thúc đẩy tiêu thụ điện từ các nguồn điện gió và mặt trời nhiều hơn. Bên cạnh đó, điện khí cũng được chú trọng phát triển và mở rộng khi nhiệt điện và thủy điện sẽ được thu hẹp dần lượng huy động.

Theo tờ trình dự thảo sửa đổi quy hoạch điện VIII mới đây vào ngày 29/4 của Bộ Công Thương, lượng điện than chỉ còn đạt 37,467 MW (chiếm gần 26%) vào năm 2030, và giữ nguyên đến 2045 (9.7% cơ cấu nguồn điện). Nguồn điện LNG đạt 23,900 MW (16.4% cơ cấu nguồn điện) vào năm 2030 và tăng gấp 1.3 lần, lên 31,400 MW vào 2035. Mức này sẽ giữ nguyên đến năm 2045.

Cơ cấu nguồn điện theo công suất giai đoạn 2019-2045F

Nguồn: EVN và Dự thảo Quy hoạch điện VIII

PV GAS với vị thế doanh nghiệp hàng đầu trong lĩnh vực khí

Với hơn 95% tỷ lệ sở hữu thuộc về cổ đông Nhà nước, tình hình tài chính của doanh nghiệp luôn được đảm bảo ở mức an toàn. Thị phần trong nước dẫn đầu với lượng khí cung cấp dùng để sản xuất 70% nhu cầu phân đạm, sản xuất ra 15% sản lượng điện, chiếm 70% thị phần bán buôn và 10% thị phần bán lẻ LPG cả nước.

Chuỗi cung ứng của GAS

Nguồn: GAS

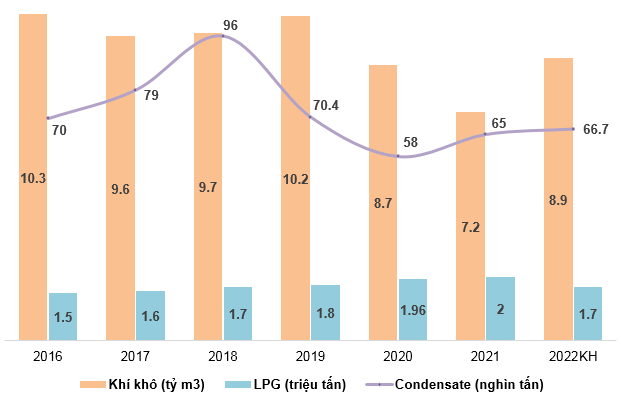

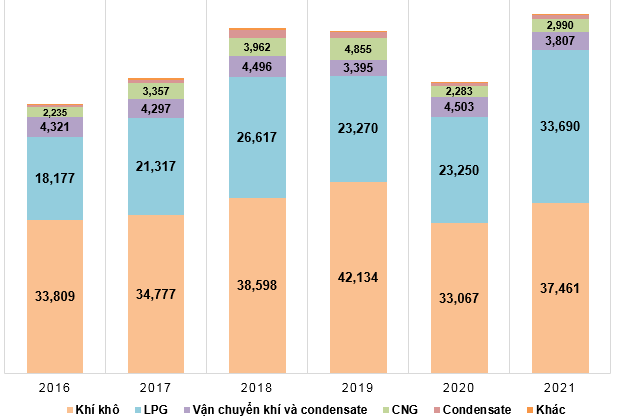

Khí khô và LPG vẫn chiếm tỷ trọng lớn trong sản lượng cung ứng ra thị trường. Trong năm 2021, huy động khí của khách hàng EVN chỉ bằng 69% kế hoạch, giảm mạnh so với năm 2020 (bằng 76%). Nhu cầu khí các hộ công nghiệp có thời điểm giảm 25-30%, thị trường tiêu thụ LPG trong nước giảm 35-40% so với khi dịch chưa bùng phát lần 4, nhiều khách hàng dừng sản xuất hoặc hoạt động cầm chừng, việc đi lại, vận chuyển hàng hóa LPG, CNG gặp nhiều khó khăn.

Trong quý I/2022, sản lượng tiêu thụ LPG tăng 19% so với cùng kỳ đạt 545 nghìn tấn, trong khi sản lượng tiêu thụ khí khô đi ngang so với cùng kỳ ở mức gần 2 tỷ m3. Theo kế hoạch đặt ra của doanh nghiệp trong năm 2022, sản lượng tiêu thụ khí khô đạt 8.85 tỷ m3, tăng gần 13% và sản lượng LPG đạt 1.7 triệu tấn, giảm 15% so với năm 2021.

Sản lượng tiêu thụ giai đoạn năm 2016-2021

Nguồn: GAS

Lĩnh vực phân phối LNG sẽ là động lực tăng trưởng chính

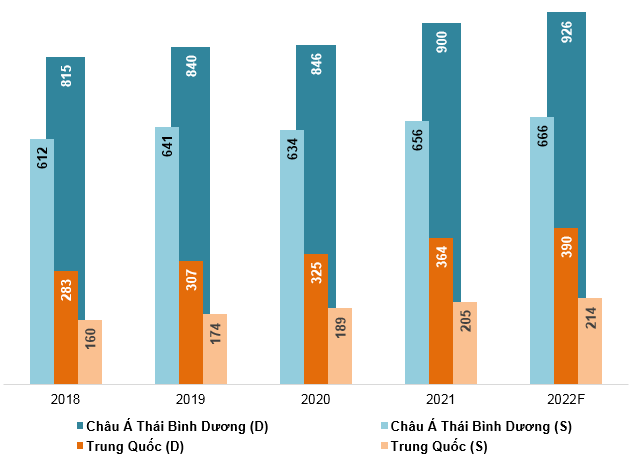

Tình hình tiêu thụ LNG khu vực Châu Á Thái Bình Dương vẫn luôn duy trì mức cao và tăng nhanh hơn so với sản lượng cung cấp. Do đó không đủ đáp ứng lượng cầu tiêu thụ khiến giá khí tăng chóng mặt trong thời gian gần đây.

Các nền kinh tế khu vực Đông Nam Á phục hồi mạnh mẽ sau đại dịch đã thúc đẩy nhu cầu tiêu thụ với LNG. Tình trạng thiếu than cũng là nguyên nhân khiến lượng điện khí được huy động ở mức cao. Như Indonesia, nước tiêu thụ khí đốt lớn nhất khu vực, tăng 34% sản lượng tiêu thụ trong quý IV/2021 so với cùng kỳ.

Dự báo cung (S) và cầu (D) của LNG khu vực Châu Á Thái Bình Dương. Đvt: tỷ m3

Nguồn: IEA

Tuy nhiên, giá cao cũng ảnh hưởng trực tiếp đến nhu cầu khí đốt và làm tăng trưởng nhu cầu chậm lại khi đây là khu vực nhạy cảm với giá cả. Tiêu thụ khí đốt ở các nước châu Á mới nổi dự kiến sẽ tăng ít hơn 2% vào năm 2022 (so với 3% vào năm 2021) do LNG thắt chặt cung và giá cao kìm hãm nhu cầu.

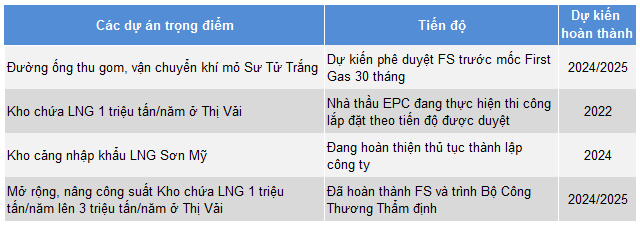

Nắm bắt được vấn đề nhu cầu tăng nhanh, từ năm 2019, GAS đã thành lập chi nhánh kinh doanh chuyên về kinh doanh và xuất nhập khẩu LNG. Với dự án kho chứa LNG 1 triệu tấn/năm tại Thị Vải do GAS làm chủ đầu tư đã đạt tiến độ trên 90% và dự kiến Gas-in vào quý IV/2022. Từ năm 2022-2023, LNG sẽ được cung cấp làm nhiên liệu cho 2 nhà máy điện là Nhơn Trạch 3 và Nhơn Trạch 4 tại Đồng Nai và 2 nhà máy điện Sơn Mỹ 1 và Sơn Mỹ 2 tại Bình Thuận.

Trong tương lai, GAS sẽ phân phối LNG trên toàn quốc, trong đó mỗi khu vực sẽ được cung cấp từ 3 trung tâm đầu mối LNG cả nước gồm: khu vực miền Nam (Dự án Kho chứa LNG 1 triệu tấn/năm ở Thị Vải, tiến tới nâng công suất lên 3 triệu tấn/năm), khu vực miền Trung (Kho chứa LNG Sơn Mỹ), khu vực miền Bắc (Quảng Ninh/Hải Phòng/Thanh Hóa).

Các dự án trọng điểm của GAS trong thời gian tới

Nguồn: GAS

Kết quả kinh doanh tăng trưởng nhờ giá bán tăng mạnh

Năm 2021 ghi nhận doanh thu tăng trưởng ấn tượng từ mảng khí LPG khi tăng gần 45%, tuy nhiên đóng góp lớn nhất đến doanh thu vẫn đến từ tiêu thụ khí khô khi đóng góp hơn 47% tỷ trọng.

Doanh thu thuần quý I/2022 tăng trên 50% so với cùng kỳ và lợi nhuận sau thuế tăng 70% so với cùng kỳ. Điều này được lý giải do giá dầu Brent bình quân quý I/2022 là 102.23 USD/thùng (tăng 67% so với cùng kỳ) kéo theo lợi nhuận GAS tăng trưởng tương ứng.

Doanh thu (chia theo từng mảng) trong giai đoạn từ năm 2016-2021. Đvt: Tỷ đồng

Nguồn: GAS

Định giá cổ phiếu

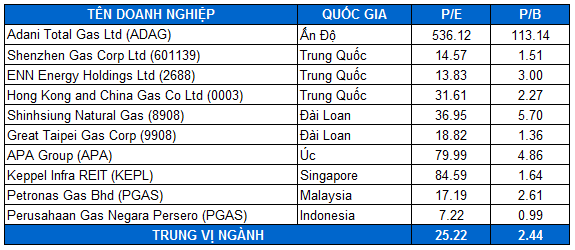

Do GAS đang sở hữu vị trí dẫn đầu trong mảng khí đốt ở Việt Nam nên không có so sánh tương đương từ các doanh nghiệp trong nước. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá GAS sẽ không được hợp lý và toàn diện.

Do vậy, người viết sử dụng các doanh nghiệp cùng ngành ở khu vực châu Á (Ấn Độ, Trung Quốc, Úc, Indonesia, Malaysia…) có quy mô, vị thế trong ngành phù hợp để làm cơ sở định giá cổ phiếu. Mức P/E và P/B trung vị của các doanh nghiệp trong lĩnh vực khí đốt lần lượt là 25.22 và 2.44 lần.

Bảng so sánh các doanh nghiệp trong lĩnh vực khí đốt ở khu vực châu Á

Nguồn: VietstockFinance và Investing

Chúng tôi giả định giá dầu Brent sẽ đạt trung bình 107 USD/thùng trong nửa đầu năm 2022 và sẽ đạt 103 USD/thùng vào nửa cuối năm 2022 (theo dự báo vào tháng 05/2022 của Cơ quan quản lý thông tin năng lượng Mỹ).

Người viết áp dụng Market Multiple Models và kết quả là giá mục tiêu của cổ phiếu GAS nằm ở mức 121,591 đồng/cp. Với mức định giá này, người viết nhận định cổ phiếu GAS vẫn còn có thể tăng giá trong dài hạn.

Việc mua vào có thể được tiến hành nếu giá về lại đáy cũ tháng 05/2022 (tương đương vùng 94,000-97,000).