LIG - Giá về vùng hợp lý cho đầu tư dài hạn

LIG - Giá về vùng hợp lý cho đầu tư dài hạn

Mặc dù đang gặp nhiều khó khăn trong ngắn hạn nhưng các số liệu thống kê và dự báo cho thấy ngành xây dựng vẫn sẽ tăng trưởng tốt trong dài hạn. Điều này giúp cho triển vọng các cổ phiếu trong ngành nói chung và CTCP Licogi 13 (HNX: LIG) nói riêng được cải thiện.

Ngành xây dựng tăng trưởng tốt trong dài hạn

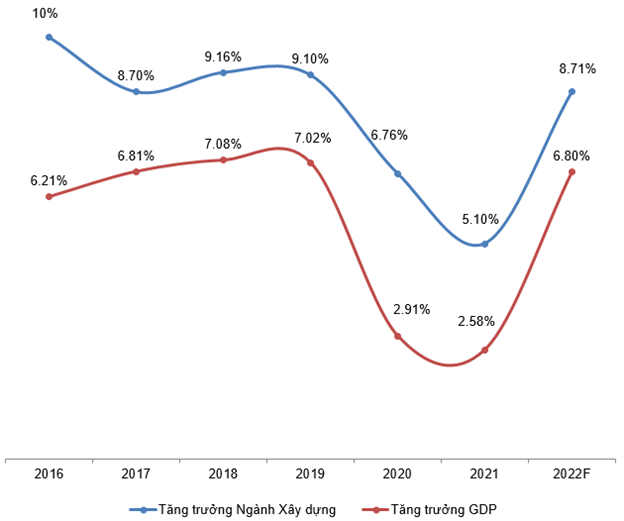

Ngành xây dựng liên tục tăng trưởng mạnh trong suốt nhiều năm qua. Trong giai đoạn 2016-2021, tốc độ tăng trưởng của ngành này luôn cao hơn khá nhiều so với tốc độ tăng trưởng GDP của Việt Nam.

Theo dự báo của Vietnam Report, mặc dù mất đà tăng trưởng từ trước đại dịch, thị trường xây dựng Việt Nam vẫn là một điểm sáng trong khu vực châu Á - Thái Bình Dương. Thị trường này được định giá khoảng 60 tỉ USD vào năm 2021 và dự báo đạt mức tăng trưởng hơn 8.71% trong giai đoạn 2022 - 2027.

Vì vậy, triển vọng phát triển của các công ty xây dựng nói chung và LIG nói riêng trong dài hạn là khá tích cực.

Tăng trưởng GDP và Ngành xây dựng giai đoạn 2016-2022F. Đvt: Phần trăm

Nguồn: Tổng cục Thống kê và VietstockFinance

Nhiều khó khăn cần khắc phục trong ngắn hạn

Theo Hiệp hội Nhà thầu xây dựng Việt Nam (VACC) thì các doanh nghiệp xây dựng đang gặp phải nhiều khó khăn, thách thức nhưng chưa thể tìm được phương hướng giải quyết triệt để.

Giá cả nguyên vật liệu tăng cao. Gần như tất cả các loại vật liệu (sắt thép, xi măng, đá xây dựng…) đều tăng. Nếu tính theo tỉ trọng vật tư của cơ cấu giá; thì việc tăng giá vật liệu đã làm giá thành gói thầu tăng lên từ 18% - 30%.

Tuy nhiên, Việt Nam chưa có cơ chế bù giá, điều chỉnh hợp đồng hợp lý hoặc có những biện pháp cụ thể để hỗ trợ nhà thầu nên hiện nay hàng loạt nhà thầu đang tham gia vào các gói thầu đầu tư công, đặc biệt các gói thầu về hạ tầng kỹ thuật đang lâm vào tình trạng sống dở, chết dở. Đồng thời khá nhiều nhà thầu không dám nhận thầu các công trình vốn đầu tư công do hệ thống định mức đơn giá không cập nhật theo kịp thị trường.

Thủ tục pháp lý còn phức tạp và chưa được tháo gỡ. Điều này làm hạn chế số lượng dự án mới và ảnh hưởng trực tiếp đến khả năng tăng trưởng doanh thu của các doanh nghiệp xây dựng. Bên cạnh đó, vấn nạn nhũng nhiễu, vòi vĩnh, chung chi khá phổ biến trong bộ máy hành chính khi giải quyết thủ tục cho các dự án. Điều này làm phát sinh cạnh tranh tiêu cực trong nội bộ ngành.

Vấn đề tài chính đang là một sức ép lớn. Công tác thanh quyết toán với các chủ đầu tư còn phức tạp, khó khăn. Hầu hết các nhà thầu bị nợ đọng, đặc biệt ở khoảng 20%-25% cuối của dự án. Nhiều dự án đã đưa vào khai thác sử dụng nhiều năm nhưng vẫn chưa quyết toán được. Trong khi đó, các nhà thầu hầu hết đều phải vay tín dụng ngân hàng, chịu lãi suất cao dẫn đến tình trạng nợ chồng nợ.

Chuỗi giá trị (Value Chain) của Ngành Xây dựng

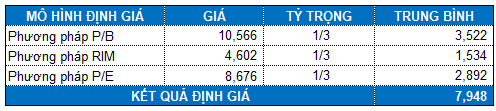

Định giá cổ phiếu

LIG đón nhận thông tin tích cực vào đầu tháng 07/2022. UBND tỉnh Bình Định đã công nhận Công ty TNHH Hai thành viên LICOGI 13 Thuận Phước (công ty con của LIG) là doanh nghiệp thực hiện Dự án Nhà ở xã hội Long Vân tại TP. Quy Nhơn. Theo đó, Công ty TNHH Hai thành viên LICOGI 13 Thuận Phước sẽ được kế thừa toàn bộ quyền và nghĩa vụ thực hiện dự án đầu tư mà liên danh CTCP Địa Ốc Xanh Sài Gòn Thuận Phước và LIG đã cam kết tại hồ sơ dự thầu và hồ sơ đề xuất chấp thuận nhà đầu tư. Trước đó, vào ngày 28/02, UBND tỉnh Bình Định đã có quyết định về việc chấp thuận Liên danh LIG và CTCP Địa Ốc Xanh Sài Gòn Thuận Phước là nhà đầu tư của Dự án Nhà ở xã hội Long Vân.

Người viết sử dụng Market Multiple Models (P/B, P/E) kết hợp với RIM (Residual Income Model) để đảm bảo tính khách quan. Mức giá hợp lý của LIG được xác định là 7,948 đồng. Như vậy, giá cổ phiếu hiện đang ở vùng hợp lý để mua vào cho mục tiêu dài hạn.