VGC - Triển vọng tăng trưởng vẫn còn

VGC - Triển vọng tăng trưởng vẫn còn

Tổng Công ty Viglacera - CTCP (HOSE: VGC) là một trong những doanh nghiệp hàng đầu trong ngành vật liệu xây dựng và phát triển bất động sản khu công nghiệp ở Việt Nam. Tuy nhiên, kết quả định giá cho thấy thị giá cổ phiếu của doanh nghiệp này lại không quá hấp dẫn.

Kết quả kinh doanh 6 tháng khởi sắc

Trong quý 2/2022, doanh thu thuần của VGC đạt hơn 4,268 tỷ đồng, tăng 45% so với cùng kỳ. Lợi nhuận gộp cũng tăng 75%, lên gần 1,312 tỷ đồng. Biên lợi nhuận gộp được cải thiện từ 25.5% lên 30.7%.

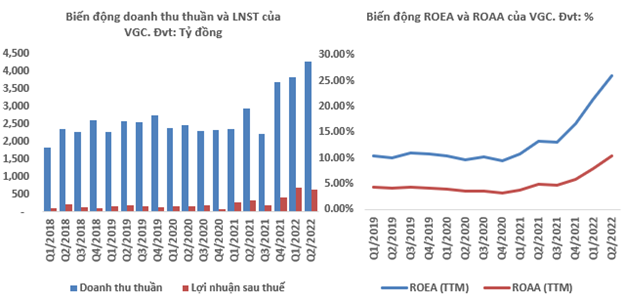

Lũy kế 6 tháng đầu năm 2022, VGC ghi nhận doanh thu thuần đạt hơn 8,100 tỷ đồng, tăng 53%; lợi nhuận trước thuế và sau thuế lần lượt đạt 1,740 tỷ đồng và gần 1,343 tỷ đồng, gấp hơn 2 lần so với cùng kỳ 2021. Qua đó giúp chỉ số ROEA và ROAA tăng lên đáng kể đạt lần lượt 25.9% và 10.4% sau quý 2/2022.

Nguồn: VGC, VietstockFinance

Mảng gạch vật liệu xây dựng tốt xấu đan xen

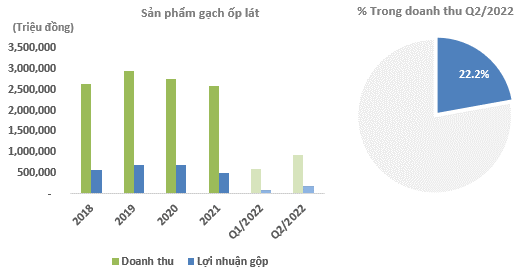

Mảng gạch ốp lát ghi nhận sự tăng trưởng mạnh trong quý 2/2022 với doanh thu đạt hơn 900 tỷ đồng, tăng 43.5%. Sau 6 tháng đầu năm 2022, VGC ghi nhận doanh thu mảng gạch ốp lát đạt 1,510 tỷ đồng, tăng 32.5%; lợi nhuận gộp đạt 271 tỷ đồng; giảm 6.09% so với cùng kỳ 2021.

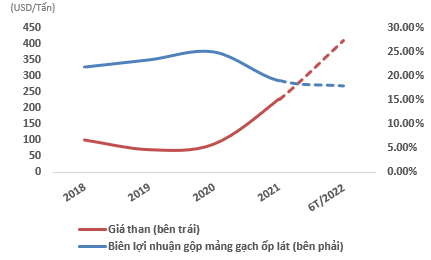

Tuy nhiên, do giá nguyên liệu sản xuất gạch ốp lát tăng đột biến từ năm 2021 đã ảnh hưởng không nhỏ đến biên lợi nhuận gộp của mảng này, cụ thể giảm từ 25.07% năm 2020 xuống 17.95% sau 6 tháng đầu năm 2022.

Nguồn: VGC, VietstockFinance & TradingEconomics

Dự kiến trong quý 1/2023, VGC sẽ đưa vào hoạt động dây chuyền công nghệ Continua+ của Sacmi (Ý) sản xuất gạch porcelain tấm lớn với công suất 2 triệu m2/năm. VGC đang hướng đến sản xuất các sản phẩm cao cấp với tiêu chuẩn Châu Âu và thị trường xuất khẩu trong bối cảnh thị trường gạch ốp lát trong nước đang trong tình trạng dư cung.

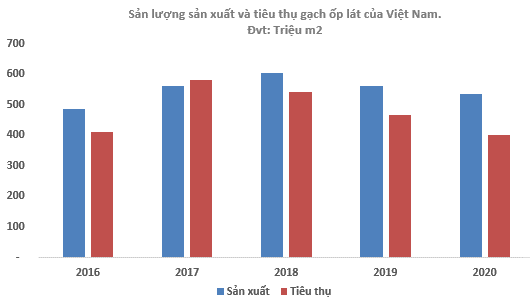

Nguồn: World production and consumption of ceramic tiles 2021

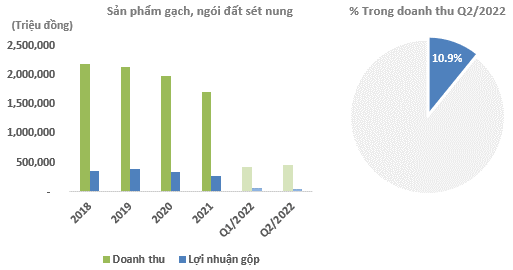

Mảng gạch, ngói đất sét nung ghi nhận doanh thu đạt 450 tỷ, giảm nhẹ 3.6% trong quý 2/2022; lợi nhuận gộp đạt 46.6 tỷ đồng, tăng mạnh 267% so với cùng kỳ. Lũy kế 6 tháng 2022, doanh thu tăng trưởng nhẹ 2%, đạt 866.6 tỷ đồng; lợi nhuận gộp tăng 24.8% nhờ tiết giảm được giá vốn hàng bán. Chúng tôi kỳ vọng mảng này sẽ tăng trưởng nhẹ sau khi VGC đưa nhà máy Gạch Viglacera - Eurotile vào sản xuất giúp doanh nghiệp gia tăng thị phần tại thị trường miền Nam.

Nguồn: VGC, VietstockFinance

Mảng kính xây dựng của VGC tăng trưởng mạnh 176% trong quý 2/2022, đạt 655 tỷ đồng, lợi nhuận gộp đạt 250 tỷ đồng, tăng 338% nhờ đóng góp đáng kể từ hợp nhất Công ty TNHH Kính nổi siêu trắng Phú Mỹ. Lũy kế 6 tháng 2022, VGC ghi nhận doanh thu mảng kính xây dựng đạt 1,514 tỷ đồng, tăng 216.5%; lợi nhuận gộp đạt 585 tỷ đồng; tăng 441% so với cùng kỳ.

Trong thời gian tới, VGC sẽ triển khai nghiên cứu đầu tư vào dây chuyền sản xuất, mua lại nhà máy sản xuất gạch ốp lát có tiềm năng và tiếp tục cơ cấu lại doanh nghiệp, trong đó, dự kiến sẽ đàm phán nâng tỷ lệ sở hữu vốn tại Công ty TNHH kính nổi Việt Nam (VFG).

Cùng với đó, VGC sẽ tăng vốn điều lệ Công ty TNHH Kính nổi siêu trắng Phú Mỹ lên 1,886 tỷ đồng để triển khai giai đoạn 2, nâng công suất 900 tấn/ngày (giai đoạn 1 là 600 tấn/ngày). Đây là nhà máy sản xuất nổi siêu kính trắng đầu tiên của Việt Nam, kính nổi siêu trắng được sử dụng chính để làm phôi trong quá trình sản xuất pin năng lượng mặt trời. Do đó chúng tôi lạc quan về mảng kinh doanh này của VGC do được hưởng lợi từ xu hướng năng lượng “xanh”.

Nguồn: VGC, VietstockFinance

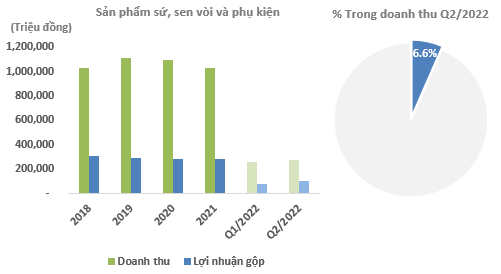

Mảng sứ và phụ kiện khác ghi nhận doanh thu quý 2/2022 đạt 272 tỷ đồng, giảm 8%; lợi nhuận gộp 105 tỷ đồng, tăng 22.8% so với cùng kỳ. Sau 6 tháng đầu năm 2022, doanh thu đạt 526 tỷ đồng, tăng 0.77%; trong khi đó lợi nhuận gộp tăng mạnh 24%, đạt 182 tỷ đồng nhờ doanh nghiệp tích cực đầu tư vào tự động hóa, giảm lao động thủ công qua đó giúp giá vốn hàng bán giảm 8.33% so với cùng kỳ.

Nguồn: VGC, VietstockFinance

Cơ hội cho thị trường xuất khẩu, rủi ro từ thị trường nội địa

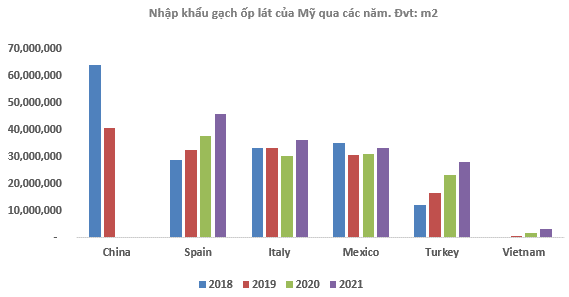

Sau khi bị áp thuế mức hơn 220% tại thị trường Mỹ từ năm 2020, gạch ốp lát của Trung Quốc nhập khẩu vào Mỹ đã bị sụt giảm nghiêm trọng trong gần 2 năm. Điều này đang tạo cơ hội cho các quốc gia khác trong đó có Việt Nam gia tăng xuất khẩu và chiếm thị phần tại thị trường này. Sản lượng nhập khẩu gạch ốp lát của Mỹ từ Việt Nam đã tăng mạnh 88.4% trong năm 2021, đạt 2.9 triệu m2.

Nguồn: US Department of Commerce & Tile Council of North America

Tuy nhiên mảng vật liệu xây dựng của VGC vẫn đối mặt với rủi ro từ thị trường bất động sản trong nước cũng như sẽ bị cạnh tranh từ hàng giá rẻ của Trung Quốc.

Các sản phẩm của VGC chủ yếu sử dụng trong việc hoàn thiện cho nhà ở, do đó doanh thu của mảng này sẽ phụ thuộc nhiều vào diễn biến của thị trường bất động sản. Thị trường bất động sản đang trong giai đoạn trầm lắng, các hoạt động xây dựng bất động sản dân dụng bị chững lại, điều này sẽ ảnh hưởng đến hoạt động lắp đặt các sản phẩm này. Mặt khác, lãi suất ngân hàng tăng càng khiến cho thị trường bất động sản trở nên kém sôi động hơn khi việc cấp tín dụng cho vay mua nhà đang ngày càng khó.

Ngoài ra, các sản phẩm kính xây dựng, gạch ốp lát cũng sẽ bị cạnh tranh gay gắt từ các sản phẩm của Trung Quốc và các nước ASEAN khi thuế nhập khẩu giảm từ hiệp định thương mại RCEP, các quy định phòng dịch được nới lỏng và chi phí logistics quốc tế đang giảm dần.

Nguồn: Tổng cục Thống kê

Mảng khu công nghiệp còn nhiều tiềm năng

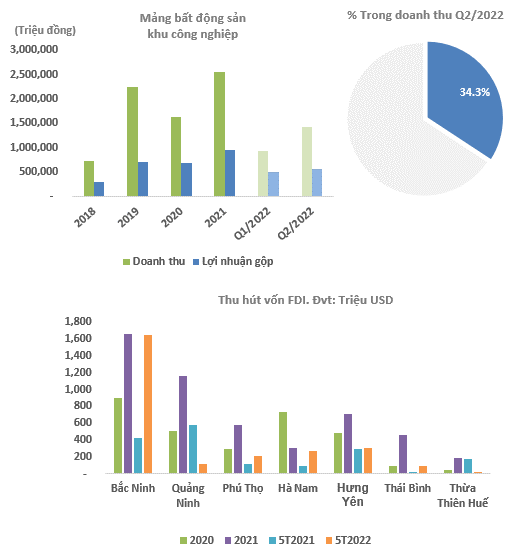

Trong quý 2/2022, VGC tiếp tục ghi nhận doanh thu hoạt động kinh doanh mảng bất động sản khu công nghiệp tăng trưởng mạnh, đạt 1,421 tỷ đồng, tăng 54.8%; lợi nhuận gộp quý 2 đạt 567 tỷ đồng, tăng 70% so với cùng kỳ nhờ nhu cầu thuê tăng tại các khu công nghiệp hiện hữu khi dòng vốn FDI khu vực miền Bắc (như Bắc Ninh, Phú Thọ, Hà Nam, Hưng Yên…) phục hồi sau thời gian gián đoạn bởi dịch bệnh.

Sau 6 tháng đầu năm 2022, tổng doanh thu của mảng này đạt 2,352 tỷ đồng, tăng 39.7%; lợi nhuận gộp đạt 1,058 tỷ đồng, tăng 61.3% so với cùng kỳ. Biên lợi nhuận gộp 6 tháng 2022 tiếp tục cải thiện, đạt 44.9% (năm 2021 là 37.5%). Chúng tôi kỳ vọng mảng kinh doanh này của VGC sẽ tiếp tục tăng trưởng mạnh trong quý 3 và quý 4/2022 do không còn ảnh hưởng bởi dịch bệnh như năm 2021.

Nguồn: VGC, VietstockFinance

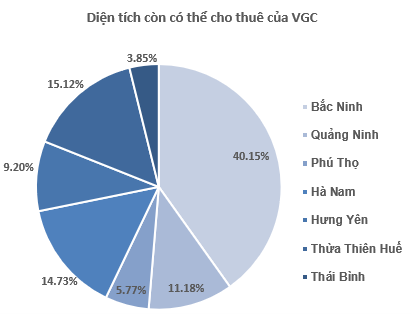

Với lợi thế các khu công nghiệp nằm chủ yếu ở khu vực miền Bắc, VGC sẽ được hưởng lợi từ làn sóng dịch chuyển các nhà máy sản xuất của các tập đoàn đa quốc gia ra khỏi Trung Quốc nhờ vào vị trí địa lý. Quỹ đất kinh doanh của VGC còn lại khoảng 1,063 ha ước tính đủ để cho thuê trong 7 năm tới với nhu cầu thuê hàng năm từ 135-150 ha.

Trong 3 năm tới, VGC dự kiến sẽ tiếp tục đầu tư thêm các khu công nghiệp mới như Thuận Thành - Bắc Ninh (250ha), Phú Bài - Huế (400 ha), Đồng Văn 4 mở rộng - Hà Nam (300 ha), Tiền Hải mở rộng và KCN mới - Thái Bình (520 ha), 02 KCN tại phía Nam (Vũng Tàu và địa điểm khác khoảng 1,000 ha),… Qua đó nâng tổng số KCN do VGC đầu tư và vận hành lên trên 22 KCN.

Nguồn: VGC

Đánh giá rủi ro tài chính doanh nghiệp

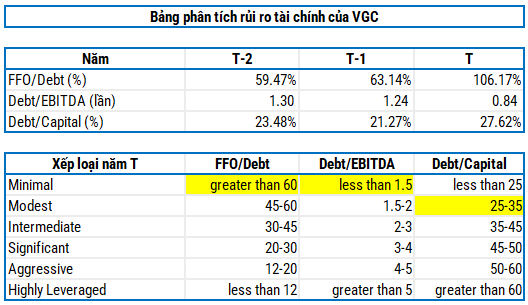

Theo mô hình đánh giá rủi ro tài chính doanh nghiệp của Standard & Poor's, sức khỏe tài chính của VGC đang khá tốt với các chỉ số FFO/Debt và Debt/EBITDA có sự cải thiện rõ nét nhờ kết quả kinh doanh năm 2021 thuận lợi và đang nằm ở mức rủi ro tối thiểu (Minimal).

Tỷ lệ nợ vay trên tổng tài sản của VGC luôn ở mức thấp và giao động trong khoảng từ 9%-15%, tính đến quý 2/2022 tỷ lệ này là 14.89%. Điều này cho thấy VGC đang có cơ cấu tài chính khá an toàn và chịu ít gánh nặng về chi phí tài chính.

Định giá doanh nghiệp

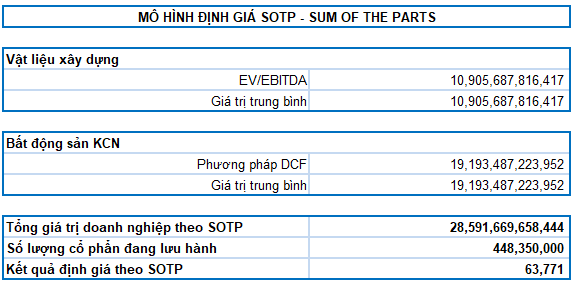

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của VGC là 63,771 đồng. Như vậy, nhà đầu tư có thể chờ khi cổ phiếu rơi về vùng giá hấp dẫn (dưới 51,017 đồng) để mua vào cho mục tiêu đầu tư dài hạn.