FMC - Tình hình tài chính tốt và giá về gần ngưỡng hỗ trợ

FMC - Tình hình tài chính tốt và giá về gần ngưỡng hỗ trợ

CTCP Thực phẩm Sao Ta (HOSE: FMC) là một trong những doanh nghiệp nổi bật trong ngành thủy sản. Giá đã điều chỉnh sâu và về khá gần Fibonacci Projection 161.8% (tương đương vùng 30,500-31,500). Việc mua lại khi giá test ngưỡng này trong thời gian tới được ủng hộ.

Xuất khẩu tôm tăng trưởng hai con số

Theo Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP), sau khi tăng nóng những tháng đầu năm, xuất khẩu thuỷ sản đã có dấu hiệu hạ nhiệt, tăng trưởng chậm lại. Nguyên nhân xuất khẩu giảm tốc là do thời tiết bất lợi, mưa sớm hơn so với mọi năm làm ảnh hưởng đến đến sản lượng thủy sản, gây ra dịch bệnh trên tôm nuôi khiến cho cho sản lượng tôm giảm. Đồng thời, nguồn hàng dự trữ từ năm ngoái cũng đã cạn dần.

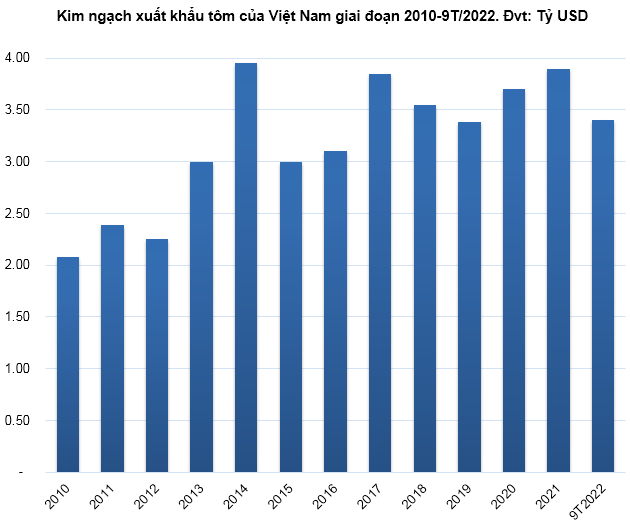

Trong tháng 9/2022, giá trị kim ngạch xuất khẩu tôm Việt Nam đạt 349 triệu USD, tăng 13% so với cùng kỳ năm 2021. Lũy kế 9 tháng đầu năm, giá trị xuất khẩu đạt 3.4 tỷ, tăng 23% so với cùng kỳ năm ngoái. Tháng 9 năm nay, xuất khẩu tôm Việt Nam có xu hướng tăng ở các thị trường châu Á như Nhật Bản, Trung Quốc, Hàn Quốc trong khi trầm lắng ở các thị trường phương Tây như Mỹ, EU.

Nguồn: VASEP

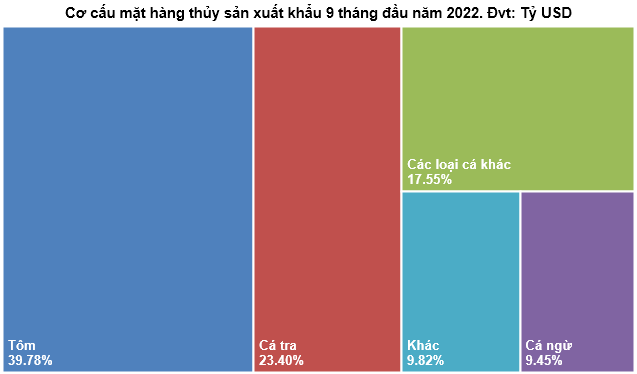

Hiện tại, tôm vẫn chiếm tỷ trọng cao nhất trong cơ cấu mặt hàng thủy sản xuất khẩu của Việt Nam trong 9 tháng đầu năm 2022 (chiếm 39.78%).

Tuy nhiên, sản xuất tôm trong nước và nhu cầu tôm thế giới được dự báo là không khả quan trong những tháng cuối năm. Nguồn cung tôm của các nước sản xuất tăng mạnh, lượng nhập khẩu của các thị trường chính như Hoa Kỳ, EU tăng ở đầu năm sẽ dẫn đến lượng tồn kho tăng và nhu cầu chững lại trong những tháng cuối năm. Trong khi đó, sản xuất tôm nguyên liệu trong nước đang gặp khó khăn vì thời tiết và các chi phí quá cao, do vậy việc thiếu hụt tôm nguyên liệu sẽ tiếp tục diễn ra ở những tháng cuối năm.

Nguồn: VASEP

Kết quả hoạt động kinh doanh tăng trưởng ổn định

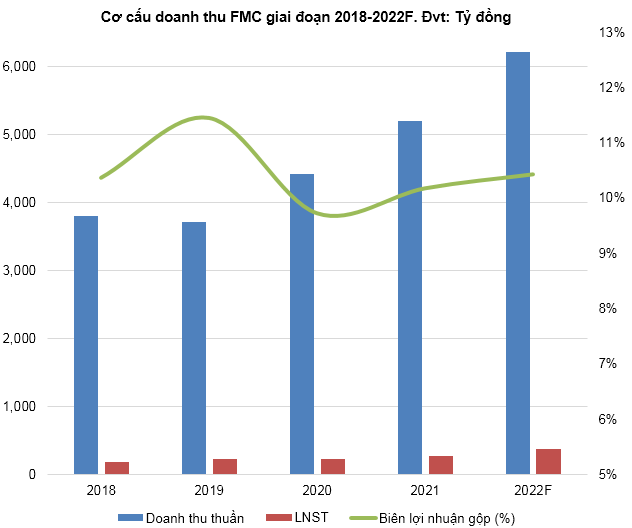

Giai đoạn 2018-2021, kết quả kinh doanh của FMC tăng trưởng khá ổn định. Biên lợi nhuận gộp của doanh nghiệp duy trì quanh mức 10%-11%.

Tính 9 tháng đầu năm 2022, FMC thu về 4,491 tỷ đồng doanh thu thuần, tăng 20% so với cùng kỳ. Chiếm phần lớn trong doanh thu đến từ việc bán thủy sản đạt gần 4,328 tỷ đồng (tăng 19%). Lợi nhuận sau thuế công ty mẹ đạt 231.6 tỷ đồng, tăng 43%.

Về hoạt động tiêu thụ, trong 9 tháng, sản lượng tôm thành phẩm chế biến đạt 16,068 tấn, giảm 1.5% so cùng kỳ. Tôm thành phẩm tiêu thụ 14,543 tấn, tăng 7.8%. Nông sản thành phẩm 1,642 tấn, tăng 96% và nông sản tiêu thụ 1,450 tấn, tăng 17.5%.

Người viết dự đoán kết quả kinh doanh của doanh nghiệp sẽ tiếp tục tăng trưởng ổn định trong những năm kế tiếp.

Nguồn: VietstockFinance

Sức khỏe tài chính tốt

FMC đang có tình hình tài chính tương đối tốt khi không có nợ vay dài hạn trong bối cảnh lãi xuất đang ở mức cao. Nợ vay ngắn hạn của doanh nghiệp cũng duy trì ở mức thấp.

Theo mô hình đánh giá rủi ro của Standard & Poor's (S&P), sức khỏe tài chính của FMC đang rất tốt. Các chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital đều ở mức khá lý tưởng. Nhà đầu tư có thể hoàn toàn yên tâm về tình hình tài chính của doanh nghiệp trong những năm tới.

Nguồn: VietstockFinance

Chiến lược đầu tư

Kể từ sau khi điểm giao cắt tử thần (death cross) xuất hiện vào đầu tháng 07/2022, giá cổ phiếu FMC đã liên tục lao dốc mạnh cho đến nay. Khối lượng giao dịch trong giai đoạn này cũng thường xuyên ở mức thấp cho thấy sự thận trọng của giới đầu tư.

Hiện tại, giá đã về khá gần Fibonacci Projection 161.8% (tương đương vùng 30,500-31,500). Việc mua lại khi giá test ngưỡng này trong thời gian tới được ủng hộ.

Nguồn: VietstockUpdater và MetaStock