Khoảng trống trong 'tấm khiên' bảo vệ người tiêu dùng tài chính

Khoảng trống trong 'tấm khiên' bảo vệ người tiêu dùng tài chính

Người tiêu dùng tài chính là nhóm đối tượng dễ bị tổn thương vì phần lớn họ luôn phải đối diện với rất nhiều rủi ro trong quá trình sử dụng các sản phẩm dịch vụ tài chính, như là nạn nhân của các vụ lừa đảo phát hành trái phiếu, thao túng chứng khoán, cưỡng ép mua bảo hiểm, cho vay nặng lãi… trong năm nay. Thế nhưng, tấm khiên bảo vệ quyền lợi của họ đang bị thủng nhiều chỗ…

Sơ hở là có thể mất tiền

Tại Việt Nam, người tiêu dùng tài chính đang đối diện đầy đủ những rủi ro trải dài ở hầu hết các lĩnh vực tài chính, từ ngân hàng, chứng khoán đến bảo hiểm và công nghệ tài chính. Nhìn một cách khái quát, người tiêu dùng tài chính đang đối diện với sáu nhóm rủi ro chính như sau:

(i) Rủi ro về bất cân xứng thông tin: Người tiêu dùng tài chính không được nhận thông tin về sản phẩm, dịch vụ tài chính một cách đầy đủ, trung thực, rõ ràng, minh bạch và dễ hiểu từ phía các nhà cung cấp. Hệ quả là người tiêu dùng tài chính có thể không hiểu, hiểu không đúng, nhầm lẫn về sản phẩm, dịch vụ tài chính mà họ đang tiếp cận cũng như không thể lường trước được các rủi ro đi kèm.

(ii) Rủi ro về đạo đức và xung đột lợi ích: Doanh nghiệp tài chính ép buộc hoặc gợi ý mang tính “cưỡng ép” khách hàng phải mua sản phẩm, dùng dịch vụ tài chính nhằm tối đa hóa lợi nhuận mà không quan tâm đến nhu cầu và khả năng tài chính của khách hàng.

Trong nhiều trường hợp, cơ chế giám sát nội bộ của doanh nghiệp tài chính không hiệu quả đã xảy ra rủi ro đạo đức từ phía nhân viên với những hành vi gian lận, lừa đảo, đẩy rủi ro về phía khách hàng.

|

Qua trao đổi với một số “nạn nhân” của những vụ lùm xùm về trái phiếu doanh nghiệp gần đây, người viết thường bắt gặp hai câu cảm thán: “Đụng chuyện không biết kêu ai!”, “Kêu rồi không biết có ai nghe không?”. Qua đó, phần nào cũng thể hiện những khoảng trống trong cơ chế giám sát, thực thi. |

(iii) Rủi ro về giao dịch không công bằng: Những hợp đồng mẫu, điều kiện giao dịch chung thường được các doanh nghiệp tài chính áp dụng và có thể chứa đựng những nội dung không rõ ràng và gây bất lợi cho người tiêu dùng tài chính.

(iv) Rủi ro về quyền riêng tư và dữ liệu cá nhân: Dữ liệu cá nhân của người tiêu dùng tài chính bị lộ lọt làm ảnh hưởng đến quyền riêng tư và đặc biệt là bị quấy rối từ các cuộc gọi rác, tin nhắn rác để chào mời, tiếp thị sản phẩm tài chính.

(v) Rủi ro về công nghệ: Hệ thống bảo mật thiếu hoàn thiện hoặc bị lỗi, bị tấn công có thể gây thiệt hại trực tiếp cho người tiêu dùng tài chính. Cùng với sự phát triển của công nghệ, những chiêu trò lừa đảo tài chính, tội phạm mạng liên quan ngày càng trở nên tinh vi để dễ dàng tấn công vào những lỗ hổng bảo mật hoặc sự kém hiểu biết của người tiêu dùng tài chính để chiếm đoạt tiền.

(vi) Rủi ro về tổn thất không được bù đắp: Nếu thiếu một cơ chế bảo vệ người tiêu dùng tài chính hiệu quả thì có thể xem đây là rủi ro lớn nhất vì những tổn thất của người tiêu dùng tài chính có thể không được bù đắp.

Tấm khiên bảo vệ còn nhiều lỗ hổng

Những rủi ro mà người tiêu dùng tài chính phải đối diện dường như là đặc tính cố hữu của thị trường tài chính. Vì lẽ đó, bảo vệ người tiêu dùng tài chính (FCP – Financial Consumer Protection) được xem là một hoạt động trọng tâm trong chiến lược xây dựng và phát triển thị trường tài chính bền vững.

|

Trên bình diện quốc tế, những nguyên tắc chung, thực tiễn tốt về FCP đã được các tổ chức tài chính quốc tế xây dựng và liên tục cập nhật. Năm 2012, Ngân hàng thế giới (WB) đã công bố ấn phẩm “Các thông lệ tốt bảo vệ người tiêu dùng tài chính” (Good practices for Financial Consumer Protection)” để đưa ra các hướng dẫn quốc tế về cách tiếp cận chính sách bảo vệ người tiêu dùng tài chính. Lần cập nhật gần nhất đã được WB công bố vào năm 2017.

Suy cho cùng, cơ chế bảo vệ người tiêu dùng tài chính phải giải quyết được hai câu hỏi lớn: (i) bằng cách nào để giảm thiểu các rủi ro cho người tiêu dùng tài chính khi sử dụng sản phẩm, dịch vụ tài chính? (ii) người tiêu dùng tài chính có thể làm gì để nhanh chóng bảo vệ quyền lợi khi bị thiệt hại?

Thông lệ quốc tế cho thấy, để trả lời hai câu hỏi này, cơ chế bảo vệ người tiêu dùng tài chính phải tập trung vào bốn khía cạnh: (i) xây dựng quy định, quy tắc giao dịch công bằng, minh bạch; (ii) thành lập thiết chế giám sát thực thi; (iii) chuẩn hóa cơ chế giải quyết khiếu nại, tranh chấp; (iv) giáo dục tài chính.

Quay lại thực tiễn tại Việt Nam, cơ chế bảo vệ người tiêu dùng tài chính đã được hình thành, tuy nhiên vẫn còn ở giai đoạn sơ khai và mức độ hiệu quả vẫn còn khiêm tốn. Nếu ví von như một tấm khiên bảo vệ thì tấm khiên này chỉ mới hình thành khung và còn nhiều lỗ hổng cần tiếp tục lấp đầy.

Thứ nhất, mặc dù Luật Bảo vệ người tiêu dùng đã được ban hành từ năm 2010 nhưng trong luật này không tồn tại quy định cụ thể, đặc thù nào dành cho người tiêu dùng tài chính. Thậm chí, đến thời điểm hiện tại, khái niệm người tiêu dùng tài chính vẫn không hề tồn tại trong pháp luật Việt Nam.

Thay vào đó, các quy định về bảo vệ người tiêu dùng tài chính được quy định rải rác trong các luật chuyên ngành như Luật Các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán.

|

Cần nâng cấp tấm khiên bảo vệ người tiêu dùng tài chính. Nên bắt đầu từ việc nhanh chóng bổ sung việc định danh người tiêu dùng tài chính và xây dựng các nguyên tắc nền tảng, cốt lõi và đặc thù trong việc bảo vệ người tiêu dùng tài chính tại Dự thảo Luật bảo vệ quyền lợi người tiêu dùng sửa đổi mà Quốc hội đang tiến hành. |

Hiện trạng này dẫn đến hệ quả là các quy định về bảo vệ người tiêu dùng tài chính thiếu tính hệ thống, liên thông và thiếu các nguyên tắc cốt lõi.

Việc có áp dụng các nguyên tắc của Luật Bảo vệ người tiêu dùng cho người tiêu dùng tài chính được hay không vẫn là vấn đề gây tranh cãi. Bởi lẽ, khái niệm người tiêu dùng tại luật này hiện tại khá hẹp và nhấn mạnh đến yếu tố tiêu dùng đối với những hàng hóa, dịch vụ thông thường phục vụ đời sống.

Do đó, những đối tượng sử dụng dịch vụ, sản phẩm tài chính như tiền gửi, tư vấn đầu tư, tư vấn tài chính, mua bảo hiểm, môi giới chứng khoán,… có thể không được xem là người tiêu dùng.

Trên thực tế, khi quan sát các báo cáo thường niên về bảo vệ người tiêu dùng do Cục Quản lý cạnh tranh và Bảo vệ người tiêu dùng công bố, người viết nhận thấy các khiếu nại trong lĩnh vực tài chính đều đến từ những khách hàng vay tiêu dùng, thiếu vắng khách hàng từ các lĩnh vực khác.

Trong khi đó, theo thực tiễn tại nhiều khu vực pháp lý khác, điển hình như Đài Loan, Singapore, Malaysia,… thì khái niệm người tiêu dùng tài chính bao trùm hầu hết những cá nhân sử dụng các sản phẩm, dịch vụ tài chính từ các định chế tài chính.

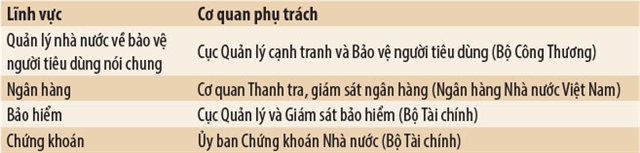

Thứ hai, thiết chế giám sát, thực thi của Việt Nam được xây dựng theo mô hình quản lý chia sẻ trách nhiệm giữa cơ quan bảo vệ người tiêu dùng và các cơ quan quản lý thị trường tài chính (Shared Financial Sector and General Consumer Protection Authority Model) (xem bảng).

Theo WB (2017), mô hình này thuộc nhóm không phổ biến vì chỉ có 9% các quốc gia lựa chọn. Bởi vì, mô hình này không thật sự hiệu quả do nguy cơ chồng chéo trách nhiệm.

Thật vậy, hệ thống cơ quan giám sát, thực thi ở Việt Nam dù đã được hình thành, thế nhưng theo đánh giá của người viết, hiệu quả thực tế là không rõ ràng. Qua trao đổi với một số “nạn nhân” của những vụ lùm xùm về trái phiếu doanh nghiệp gần đây, người viết thường bắt gặp hai câu cảm thán: “Đụng chuyện không biết kêu ai!”, “Kêu rồi không biết có ai nghe không?”. Qua đó, phần nào cũng thể hiện những khoảng trống trong cơ chế giám sát, thực thi.

Nhìn tổng thể có thể thấy, các thiết chế giám sát, thực thi đang lâm vào tình trạng bốn thiếu: (i) thiếu cơ quan/đơn vị chuyên trách về bảo vệ người tiêu dùng tài chính; (ii) thiếu sự phân định rạch ròi về chức năng, nhiệm vụ; (iii) thiếu cơ chế liên thông; (iv) thiếu thẩm quyền.

Thứ ba, cơ chế giải quyết khiếu nại, tranh chấp dành cho người tiêu dùng tài chính chưa thuận tiện và hiệu quả. Quy trình giải quyết khiếu nại của các định chế tài chính và thẩm quyền giải quyết khiếu nại, tố cáo của cơ quan có chức năng giám sát, thực thi trong một số lĩnh vực tài chính đã được quy định. Tuy nhiên, trong một số lĩnh vực như tư vấn tài chính, chứng khoán, phân phối bảo hiểm qua kênh ngân hàng,… vẫn là vấn đề bỏ ngỏ.

Thực tế, hiệu quả từ cơ chế giải quyết khiếu nại hiện nay là không rõ ràng và người tiêu dùng tài chính cũng hiếm khi lựa chọn việc khiếu nại đến các cơ quan này vì thiếu một quy trình chuẩn, hợp lý và rõ ràng trong việc tiếp nhận, giải quyết và phản hồi khiếu nại.

Ngoại trừ Cục Quản lý cạnh tranh và Bảo vệ người tiêu dùng có công bố báo cáo thường niên về kết quả giải quyết khiếu nại của người tiêu dùng, người viết dường như chưa tiếp cận được bất kỳ báo cáo, đánh giá nào của các cơ quan còn lại.

Ngoài ra, các cơ chế giải quyết tranh chấp thay thế ngoài tòa án liên quan đến quyền lợi người tiêu dùng tài chính như thanh tra tài chính hay dịch vụ hòa giải cũng chưa được hình thành.

Mạng lưới các cơ quan thuộc Hội Bảo vệ người tiêu dùng hoạt động rộng khắp ở các tỉnh, thành nhưng không đóng góp vai trò rõ ràng trong việc bảo vệ người tiêu dùng tài chính.

Tựu trung lại, với thực tiễn đang diễn ra và những thực trạng đã trình bày ở trên, việc nhanh chóng nâng cấp tấm khiên bảo vệ người tiêu dùng tài chính là vô cùng cấp thiết.

Theo đó, nên bắt đầu từ việc nhanh chóng bổ sung việc định danh người tiêu dùng tài chính và xây dựng các nguyên tắc nền tảng, cốt lõi và đặc thù trong việc bảo vệ người tiêu dùng tài chính tại Dự thảo Luật bảo vệ quyền lợi người tiêu dùng sửa đổi mà Quốc hội đang tiến hành.

Lưu Minh Sang - Trường ĐH Kinh tế - Luật