Đạt tốc độ tăng trưởng 25%/năm, thực phẩm chức năng là nhóm hàng chiến lược trong tương lai của Bidiphar

Đạt tốc độ tăng trưởng 25%/năm, thực phẩm chức năng là nhóm hàng chiến lược trong tương lai của Bidiphar

Nhóm sản phẩm CHC của Bidiphar 2 năm qua đang có tốc độ tăng trưởng tới 25%. Bidiphar đặt mục tiêu đây sẽ là nhóm hàng chiến lược trong tương lai.

Là top 5 doanh nghiệp Dược uy tín hàng đầu Việt Nam, CTCP Dược – Trang thiết bị y tế Bình Định (Bidiphar, HOSE: DBD) có doanh thu 10 năm liên tiếp đều trên nghìn tỷ với cơ cấu sản phẩm đóng góp đa dạng. Đặc biệt, tên tuổi Bidiphar gắn liền với 3 nhóm sản phẩm chủ lực gồm thuốc điều trị ung thư, thuốc kháng sinh và dung dịch thẩm phân - với nhiều thành tựu nổi bật như trở thành công ty đầu tiên tại Việt Nam nghiên cứu và sản xuất thành công thuốc kháng sinh dạng tiêm (1992), phương pháp đông khô thuốc (2003), thuốc điều trị ung thư dạng tiêm (2008) hay là đơn vị đầu tiên tại Việt Nam sản xuất thuốc đặc trị ung thư (2010).

Nhờ quyết liệt tái cấu trúc trong hoạt động kinh doanh, Bidiphar đã đạt được kết quả ấn tượng trong giai đoạn 2020-2022. Kênh OTC tăng mạnh so với trước tái cấu trúc khi cung ứng sản phẩm cho hơn 20,000 nhà thuốc, quầy thuốc trên toàn quốc (từ 7,000 nhà thuốc năm 2019); độ phủ kênh ETC chiếm 95%, lượng khách hàng tăng 11% lên gần 2,000 cơ sở y tế, bệnh viện.

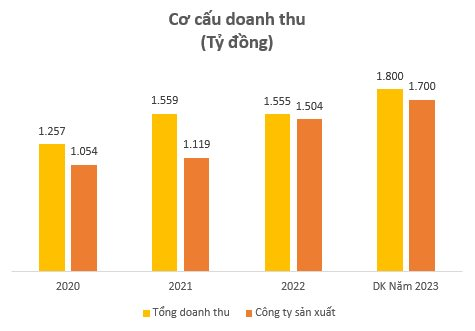

Năm 2022, Bidiphar tiếp tục gặt “quả ngọt”, tổng doanh thu 1,617 tỷ đồng, trong đó dược phẩm sản xuất là 1,501 tỷ đồng. Lợi nhuận sau thuế năm 2022 tăng 29% so với năm trước lên mức 244 tỷ và đây cũng là con số lợi nhuận kỷ lục của doanh nghiệp. Công ty đã phát triển lượng khách hàng vượt mốc 22,000, tăng trên 250% so với năm 2020.

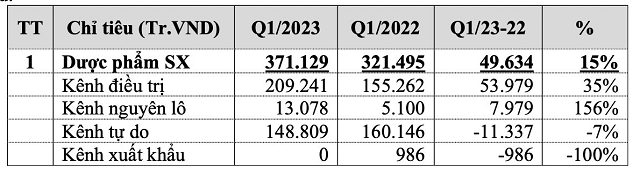

Bước sang năm 2023, Bidiphar đặt kế hoạch doanh thu 1,800 tỷ đồng, tăng 11% trong khi lãi trước thuế đi ngang ở mức 300 tỷ đồng. Trong quý đầu năm nay, doanh thu Bidiphar đạt gần 382 tỷ đồng, trong đó doanh thu bán dược phẩm sản xuất tăng hơn 15% lên hơn 371 tỷ đồng. Lãi trước thuế rất tích cực khi tăng mạnh 33% lên xấp xỉ 84 tỷ đồng.

Theo chia sẻ của ban lãnh đạo, động lực tăng trưởng doanh thu dược phẩm đến từ (1) Kênh điều trị, hàng nguyên lô tăng trưởng lần lượt 35%, 160% so cùng kỳ (2) Kênh tự do giảm nhẹ 7% do giảm doanh thu các mặt hàng chống dịch trong khi các mặt hàng khác tại kênh OTC đang bán rất tốt so với cùng kỳ và (3) Dược phẩm sản xuất chưa xuất khẩu trong quý 1.

|

Tại thời điểm cuối quý 1, tỷ trọng doanh thu kênh ETC chiếm 60%, OTC là 40%. Cụ thể hơn, doanh thu kênh OTC trong quý 1 chủ yếu đến từ các dòng thuốc: chống nhiễm khuẩn; khoáng chất & vitamin, hoocmoon và thuốc tác dộng hệ nội tiết, thuốc làm mềm cơ, ức chế cholinesterase, thuốc điều tiêu hóa… Bidiphar dự kiến sẽ mở rộng số lượng nhà thuốc lên 23,000 nhà thuốc, quầy thuốc trên toàn quốc.

Với mảng ETC, doanh thu quý 1 ghi nhận hơn 208 tỷ đồng, lợi nhuận hơn 109 tương ứng biên lãi lên tới 52%. Cụ thể hơn, nhóm thuốc điều trị ung thư và điều hòa miễn dịch đem lại hơn 79 tỷ đồng doanh thu, lợi nhuận gần 42 tỷ đồng, biên lãi 53%. Nhóm chống nhiễm khuẩn và dung dịch lọc màng bụng, lọc máu ghi nhận lợi nhuận lần lượt 25 tỷ đồng và 19 tỷ đồng, biên lãi từ 53-54%. Thuốc khác đem về gần 23 tỷ đồng lợi nhuận cho kênh ETC của Bidiphar.

Tuy nhiên, việc đấu thầu thuốc của Bidiphar đang gặp khó khăn trong bối cảnh các sổ đăng ký thuốc nhập khẩu và sản xuất trong nước được gia hạn nên sự cạnh tranh cùng nhóm 4 và giữa nhóm 4 và các nhóm 1,2 và 3 cũng khốc liệt hơn. Quy định về kiểm soát chặt chẽ các thuốc quản lý đặc biệt còn gây kéo dài thời gian cho việc nhập khẩu NL để sản xuất kịp thời phục vụ trúng thầu. Giá đầu thầu phải ổn định trong suốt thời gian cung ứng trong bối cảnh nguồn cung thường xuyên bị gián đoạn, giá một số nguyên liệu hay tỷ giá ngoại tệ tăng. Điều này khiến giá thành sản xuất tăng làm giảm sức cạnh tranh của một số sản phẩm chủ lực của Bidiphar. Mặt khác, công ty chưa có GMP-EU nên giá đấu thầu phải cạnh tranh với rất nhiều công ty cùng nhóm GMP-WHO trong nước.

|

CHC là nhóm hàng chiến lược trong tương lai

Cập nhật tình hình nhà máy thuốc ung thư, Bidiphar cho biết dây chuyền tiêm ung thư hiện đã đi vào hoạt động và sản xuất tất cả các thuốc tiêm ung thư đáp ứng nhu cầu thị trường. Các dây chuyền đều chạy công suất năm 2023 cao hơn năm trước. Dây chuyền viên ung thư cũng đã hoàn thành lắp đặt, hiện đang thẩm định theo dõi độ ổn định sản phẩm để nộp hồ sơ đăng ký thuốc. Dự kiến năm 2025 sẽ được cấp sổ đăng ký và sản xuất theo GMP WHO. Cả hai dây chuyền trên đều đang triển khai phần mềm và bổ sung 1 số thiết bị kiểm nghiệm theo quy định GMP-EU để nộp hồ sơ đăng ký thuốc và GMP-EU, dự kiến trong cuối 2024 sang tới 2025.

Đáng chú ý, công ty chia sẻ đang có kế hoạch tập trung phát triển các sản phẩm của CHC - sản phẩm chăm sóc sức khỏe, thực phẩm chức năng. Nhóm sản phẩm CHC của Bidiphar 2 năm qua đang có tốc độ tăng trưởng tới 25% và dự kiến sẽ cao hơn trong những năm tới. Bidiphar đặt mục tiêu đây sẽ là nhóm hàng chiến lược trong tương lai.

Bidiphar dự kiến doanh thu CHC năm 2023 đạt 40.7 tỷ đồng và kỳ vọng tiếp tục tăng trưởng lên mức 100 tỷ đồng vào năm 2026. Để đạt được tham vọng trên, công ty sẽ tăng cường các hoạt động marketing để đẩy mạnh bán các sản phẩm hiện có, đồng thời phát triển mới các cái tên mới dùng cho các nhóm đối tượng khác nhau hay các sản phẩm hỗ trợ mới, nghiên cứu phát triển các sản phẩm hỗ trợ bệnh nhân ung thư, suy thận mãn song song với tăng cường bán hàng qua kênh online.

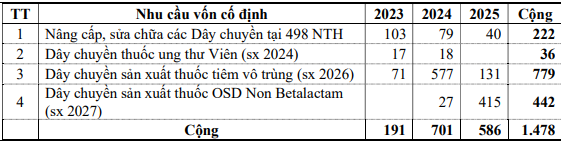

Về kế hoạch đầu tư mới, công ty có kế hoạch xây các dây chuyền mới lên tới 1,600 tỷ đồng từ nguồn vốn huy động bởi cổ đông, lợi nhuận giữ lại và vay tín dụng ngân hàng. Trong đó, Bidiphar sẽ khởi công xây dựng nhà máy sản xuất thuốc vô trùng thể tích nhỏ theo chuẩn GMP EU với tổng vốn 840 tỷ đồng, công suất thiết kế 120 triệu sản phẩm/năm. Doanh thu nhóm sản phẩm này dự kiến sẽ tăng trưởng tốt, nhất là khi đạt chứng nhận GMP-EU (từ 2028).

Tại năm 1 của dự án vào 2026, dự kiến doanh thu đạt 580 tỷ đồng, cho tới năm thứ 5 vào 2030, doanh thu có thể lên tới 1,685 tỷ đồng. Sản phẩm bán cả 2 kênh bệnh viện và nhà thuốc, nhưng kênh bệnh viện sẽ nhiều hơn.

|

Công ty cũng đã công bố kế hoạch phát hành riêng lẻ 18.7 triệu cổ phiếu cho 5 nhà đầu tư với giá tối thiểu 50,000 đồng/cp. Nguồn vốn huy động sẽ được bổ sung nguồn vốn phục vụ ưu tiên cho đầu tư xây dựng mới nhà máy sản xuất thuốc vô trùng thể tích nhỏ.

|

Với kế hoạch trên, Bidiphar kỳ vọng tổng doanh thu năm 2026 có thể cán mốc 3,000 tỷ đồng, tăng gấp đôi so với năm 2022, trong đó ngành hàng tự sản xuất chiếm trên 90%. Tốc độ tăng trưởng 2 kênh bệnh viện và nhà thuốc đạt 18-20%.

Cùng với đó, Bidiphar đặt mục tiêu trở thành một doanh nghiệp tiêu biểu trong ngành dược miền trung với hệ thống phân phối 25,000 nhà thuốc trên 63 tỉnh thành trên cả nước