Tỷ lệ nợ xấu nhiều ngân hàng vượt ngưỡng

Tỷ lệ nợ xấu nhiều ngân hàng vượt ngưỡng

Tỷ lệ nợ xấu trên dư nợ vay của các ngân hàng tính đến cuối quý 1 tiếp tục tăng so với đầu năm, nhiều ngân hàng vượt ngưỡng quy định.

Nợ xấu cuối quý 1 tăng 23% trong khi cho vay tăng 4%

Dữ liệu từ VietstockFinance cho thấy, dư nợ cho vay tại 28 ngân hàng đã công bố BCTC đạt hơn 8.9 triệu tỷ đồng tại ngày 31/03/2023, tăng 4% so với đầu năm.

Có 8/28 ngân hàng có tăng trưởng tín dụng âm gồm VietBank (VBB, -3.33%), ABBank (ABB, -3.12%), Saigonbank (SGB, -1.25%)… Các ngân hàng còn lại tăng trưởng tín dụng dương với mức bình quân 5.16%. MSB (+13.4%), Techcombank (TCB, +10.68%), HDBank (HDB, +9.35%) là các ngân hàng có mức tăng cao nhất.

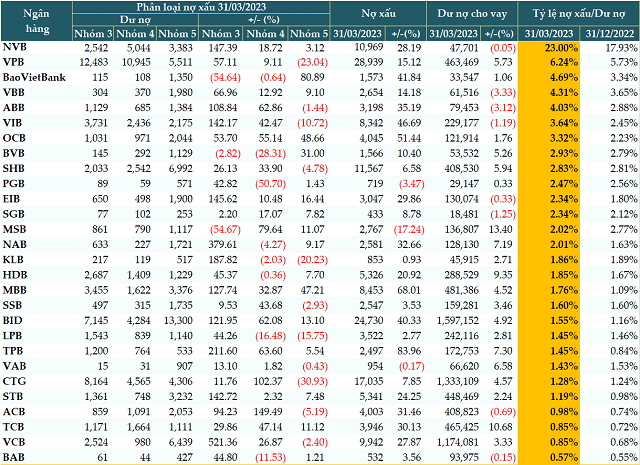

Trong khi đó, nợ xấu của 28 ngân hàng tính đến 31/03/2023 chiếm 172,080 tỷ đồng trong tổng dư nợ, tăng hơn 23% so với đầu năm. Chỉ có 3/28 ngân hàng nợ xấu cải thiện là MSB (-17.24%), PG Bank (PGB, -3.47%) và VietABank (VAB, -0.17%).

Cơ cấu nợ xấu tăng mạnh ở nhóm nợ dưới tiêu chuẩn (nhóm 3) với tỷ lệ 63%. Kế đến là nợ nghi ngờ (nhóm 4) tăng gần 30% và nợ có khả năng mất vốn (nhóm 5) gần như đi ngang mức đầu năm.

Nợ nhóm 3 tăng mạnh nhất ở các ngân hàng Vietcombank (VCB, gấp 6.2 lần), Nam A Bank (NAB, gấp 4.8 lần), TPBank (TPB, gấp 3.2 lần)…

Trong khi đó, nợ nhóm 5 ghi nhận giảm mạnh ở nhiều ngân hàng như VietinBank (CTG, -31%), VPBank (VPB, -23%), KienlongBank (KLB, -20%)…

|

Chất lượng nợ vay của các ngân hàng tính đến 31/03/2023 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Tỷ lệ nợ xấu/dư nợ vay nhiều ngân hàng vượt ngưỡng

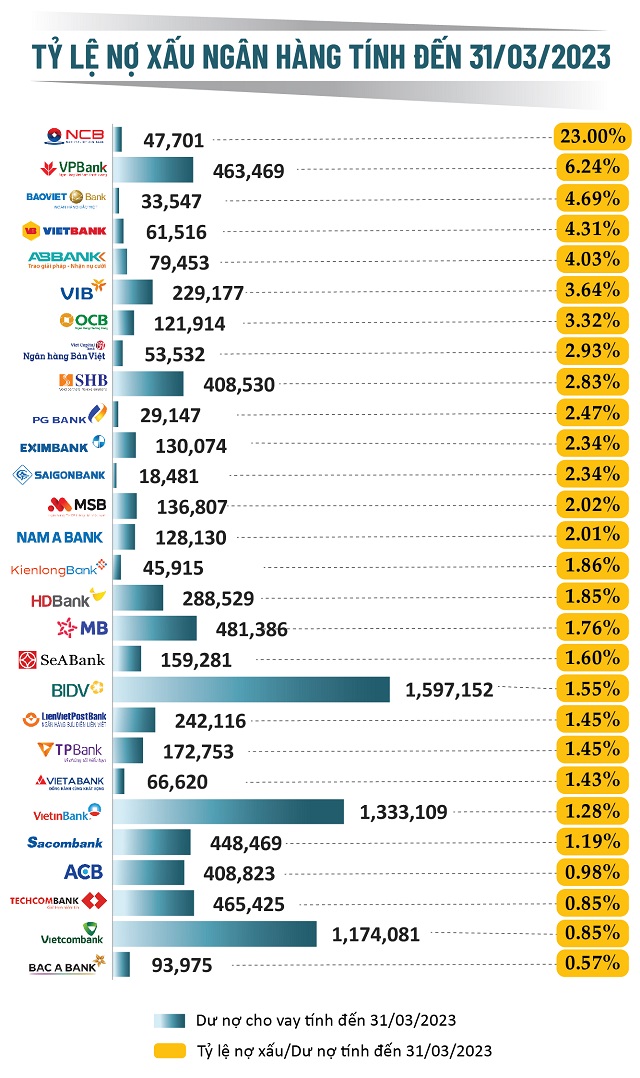

Tính đến cuối quý 1, có 7/28 ngân hàng đẩy tỷ lệ nợ xấu trên dư nợ vay vượt ngưỡng 3%. Đáng chú ý, có ngân hàng chạm mức 23% trong khi tăng trưởng tín dụng âm.

VPBank tiếp tục tăng tỷ lệ nợ xấu trên dư nợ vay từ mức 5.73% đầu năm lên 6.24%. Riêng ngân hàng mẹ, tỷ lệ này tăng từ mức 2.8% lên 3.42%.

BaoVietBank tăng tỷ lệ nợ xấu/dư nợ vay từ mức 3.34% đầu năm lên 4.69%. Cơ cấu nợ xấu của nhà băng này dịch chuyển rõ rệt từ nợ dưới tiêu chuẩn (-55%) và nợ nghi ngờ (-1%) sang nhóm nợ có khả năng mất vốn (+81%).

Nguồn: VietstockFinance

|

Thông tư 14/2021/TT-NHNN về cơ cấu lại thời hạn trả nợ, miễn giảm phí, giữ nguyên nhóm nợ cho khách hàng bị ảnh hưởng bởi dịch COVID-19 hết hiệu lực từ 30/06/2022 tiếp tục khiến các ngân hàng đối mặt với khả năng nợ xấu tăng cao, nhất là trong điều kiện tín dụng tăng trưởng thấp của quý đầu năm 2023.

Trước tình hình đó, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 02/2023 về gia hạn nợ và giữ nguyên nhóm nợ ban hành, cho phép các khoản nợ đến hạn, các khoản trả lãi đến hạn của người dân, doanh nghiệp gặp khó khăn chưa có điều kiện trả nợ ngân hàng được tiếp tục giãn, hoãn thời hạn trả nợ và không bị chuyển nhóm nợ. Các tổ chức tín dụng xem xét trên thực tế khách hàng và năng lực tài chính của mình để cơ cấu lại thời gian trả nợ và giữ nguyên nhóm nợ từ ngày 24/04/2023 đến hết 30/06/2024.

Trong 3 tháng đầu năm, NHNN cũng đã có 2 lần giảm lãi suất điều hành và thông qua Hiệp hội Ngân hàng vận động các ngân hàng tích cực giảm lãi suất cho vay, chia sẻ khó khăn với doanh nghiệp.

Giảm đệm dự phòng, lợi nhuận sụt giảm

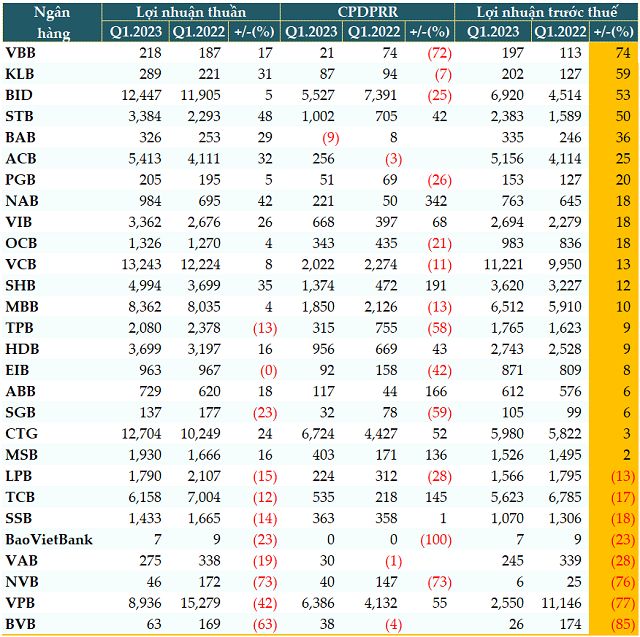

Tín dụng tăng trưởng thấp, chi phí dự phòng rủi ro tín dụng tại các ngân hàng cũng sụt giảm trong quý 1, theo lý giải từ các ngân hàng là do đã thu hồi được nợ nên kéo tỷ lệ dự phòng giảm theo.

Có đến 13/28 ngân hàng ghi nhận giảm chi phí dự phòng trong quý 1 so với cùng kỳ năm trước. Tuy nhiên, với kết quả kinh doanh không mấy khả quan, có đến 11/28 ngân hàng có mức lợi nhuận thuần từ hoạt động kinh doanh sụt giảm; 8 ngân hàng ghi nhận lợi nhuận trước thuế đi lùi trong quý đầu năm này.

Xét về tăng trưởng, nhờ cắt giảm 72% chi phí dự phòng rủi ro, VietBank trở thành ngân hàng có mức tăng lợi nhuận cao nhất (+74%) khi thu về 197 tỷ đồng lãi trước thuế.

Kế đó là KLB tăng lãi trước thuế quý 1 đến 59% so với cùng kỳ, đạt 202 tỷ đồng, dù chỉ giảm nhẹ 7% chi phí dự phòng, nhưng nhờ lợi nhuận thuần tăng trưởng tốt 31% (289 tỷ đồng).

|

Kết quả kinh doanh quý 1/2023 của các ngân hàng (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Kỳ vọng quý 2 tươi sáng hơn

Ông Nguyễn Đình Tùng - Tổng Giám đốc OCB cho biết từ cuối năm 2022 đến nay các giao dịch địa ốc vướng mắc nhiều vấn đề, kể cả về mặt thủ tục lẫn năng lực về tài chính nên không triển khai được. Những khó khăn đó cũng gây khó lên ngành ngân hàng nói chung và ảnh hưởng trực tiếp là những khách hàng này gặp khó khăn trong việc thanh toán cho ngân hàng. Khi thị trường gặp khó khăn trong giao dịch, chắc chắn tốc độ xử lý nợ xấu của ngân hàng cũng trì trệ .

Thêm vào đó, đầu năm nay còn chứng kiến khó khăn xảy ra ở một số ngành nghề, nên khi khách hàng khó thì ngân hàng cũng khó khăntheo.

Tổng Giám đốc OCB nhận định, việc NHNN ban hành Thông tư 02/2023 cho phép gia hạn nợ từ ngày 24/04 là hỗ trợ thiết thực, đồng hành với những khó khăn của khách hàng. Chính phủ cũng thúc đẩy các dự án đầu tư công, khi được giải ngân và triển khai sẽ thúc đẩy cả nền kinh tế nói chung và tháo gỡ về mặt bản chất các khó khăn của doanh nghiệp. Vì vậy trong thời gian tới, các ngân hàng cũng sẽ được hưởng lợi theo. Ông Tùng kỳ vọng cuối năm nay, khi các khó khăn giảm bớt, ngân hàng sẽ có kết quả kinh doanh khởi sắc hơn, sớm nhất vào quý 2 mọi việc sẽ tốt hơn.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế nhận định việc cho phép giãn nợ từ NHNN sẽ dẫn đến khả năng các khoản nợ này trở thành nợ xấu rất cao, nguy cơ tăng nợ xấu lên là điều dễ thấy rõ khi Thông tư hết hiệu lực.

Tuy nhiên, việc NHNN cho phép trích quỹ dự phòng và một số yêu cầu khác cũng đòi hỏi ngân hàng phải chuẩn bị các phương án đáp ứng. Ông Thịnh hy vọng với tính toán này, lợi nhuận ngân hàng thời gian tới sẽ tương đối ổn định và nợ xấu tăng không đáng kể, vẫn nằm trong tính toán.