Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Xu hướng “Zero Fee” đã tạo ra những chuyển đổi lớn trong ngành chứng khoán hơn 5 năm qua. Mức phí giao dịch giảm mạnh không chỉ do áp lực cạnh tranh, mà còn thúc đẩy công ty chứng khoán (CTCK) đổi mới mô hình kinh doanh để duy trì lợi thế cạnh tranh trong một thị trường liên tục thay đổi, bên cạnh đó là những sự biến động lớn về diễn biến thanh khoản của thị trường.

Ban đầu, CTCK tập trung vào việc gia tăng phí môi giới trong cơ cấu thu nhập, có thời điểm chiếm tới 50% doanh thu (giai đoạn 2010 - 2015). Khi thị trường dần mở rộng, nhiều CTCK mới xuất hiện, đẩy mạnh hạ tầng công nghệ và cạnh tranh về phí giao dịch. Năm 2019, khi một số CTCK áp dụng chiến lược “Zero Fee” trên quy mô lớn để thu hút khách hàng, đặc biệt là những công ty mới gia nhập thị trường, đánh dấu cuộc đua thị phần gay gắt.

Những gì diễn ra ở Việt Nam không mới vì nó đi cùng xu hướng chung của thị trường giao dịch chứng khoán toàn cầu, khi phí giao dịch dần tiến về 0. Tại thị trường Mỹ, Robinhood là đơn vị đi đầu về “Zero Fee”, thu hút hàng triệu người dùng mới, buộc các ông lớn như Charles Schwab, Fidelity… phải hạ phí để giữ khách. Ở Việt Nam, xu hướng này bùng phát từ năm 2019 - 2020, khi làn sóng nhà đầu tư cá nhân (F0) gia tăng mạnh, đẩy mức thanh khoản từ 5,000 tỷ đồng/phiên (2019) lên hơn 20,000 tỷ đồng/phiên (2024). Việc các CTCK miễn hoặc giảm phí mạnh mẽ đã thu hút lượng tài khoản mở mới khổng lồ, tạo cục diện thị phần mới.

Xu hướng giảm phí giao dịch chung của toàn thị trường

Khi thị trường bắt đầu vận hành năm 2000, phí môi giới thường ở mức 0.3% - 0.5% giá trị giao dịch, đây là nguồn thu chính giúp CTCK duy trì hoạt động. Do đặc thù thị trường giai đoạn này còn sơ khai, số lượng nhà đầu tư còn hạn chế và cơ sở hạ tầng công nghệ chưa phát triển, phần lớn giao dịch được thực hiện thông qua môi giới truyền thống. Nhà đầu tư phụ thuộc nhiều vào chuyên viên tư vấn của CTCK để thực hiện lệnh mua bán, từ đó khiến mức phí môi giới duy trì ở mức cao trong thời gian dài. Khi đó, thị phần tập trung vào các CTCK lớn, có lịch sử lâu đời, như SSI, HSC, VND hay VCI… và tương đối ổn định trong nhiều năm.

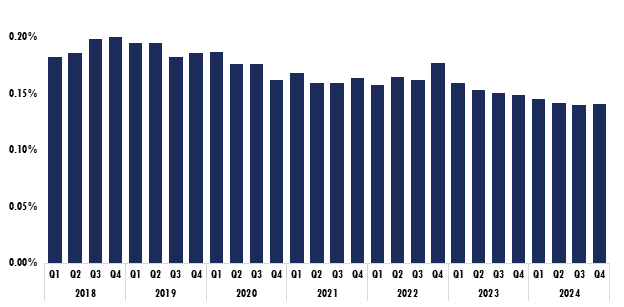

Giai đoạn 2015 - 2018, phí giao dịch của nhiều công ty dần giảm còn 0.15% - 0.2% nhờ việc áp dụng giao dịch online. Đến năm 2019, xu hướng “Zero Fee” thực sự gây chú ý khi VPS, TCBS, cùng một số CTCK khác tung ra gói miễn phí hoặc hoàn phí, khiến mặt bằng phí giảm nhanh. Xét từ 2018 đến nay thì mức phí giao dịch bình quân của toàn thị trường đã ước giảm từ mức 0.19% xuống còn 0.14% hiện tại. Xu hướng giảm phí có dấu hiệu hạ nhiệt trong những quý gần đây khi nhiều CTCK có chi phí hoạt động mảng môi giới vượt doanh thu đáng kể. Cơ cấu doanh thu CTCK cũng thay đổi lớn. Trước đây, phí môi giới từng chiếm 40% - 50% tổng doanh thu, nay chỉ còn dưới 20% tại nhiều công ty chạy đua hạ phí.

|

Biểu đồ 1: Diễn biến phí giao dịch của 17 công ty chứng khoán giai đoạn 2018-2024

Nguồn: Tổng hợp

|

Thị phần của các CTCK cũng thay đổi rất nhiều trước xu hướng tác động của các chiến dịch Zero Fee. VPS dẫn đầu thị phần môi giới cổ phiếu với hơn 17%-19% trên HOSE nhờ chính sách “Zero Fee”, điều mà không nhiều người tin họ làm được ở thời điểm 2019. Trong khi đó, một số CTCK lớn như SSI hay HSC vẫn duy trì mức phí cao hơn, nhưng thị phần đã giảm đáng kể, SSI chỉ còn 9.18% thị phần môi giới trên HOSE (so với 18% năm 2018). Tuy nhiên, những công ty này cũng đã bắt đầu thực hiện một số chiến dịch giảm phí để gia tăng mức độ cạnh tranh.

Mô hình phí thấp không chỉ giúp các CTCK mở rộng tập khách hàng mà còn đóng góp đáng kể vào sự gia tăng thanh khoản của thị trường. Số lượng tài khoản cá nhân tăng mạnh đã kéo theo mức giao dịch hàng ngày tăng đột biến, giúp CTCK đẩy mạnh thu nhập từ dòng tiền nhàn rỗi và các dịch vụ kèm theo (tư vấn, bảo lãnh phát hành, margin). Hoạt động margin trở thành mối quan tâm lớn của các CTCK để duy trì lợi nhuận. Dư nợ margin đã gia tăng liên tục qua các năm và trở thành nguồn thu nhập chính của nhiều CTCK. Tuy nhiên, nếu quản trị rủi ro không tốt, việc cho vay margin ồ ạt có thể dẫn đến nợ xấu khi thị trường biến động.

Chính sách phí của các nhóm CTCK theo chiến lược

Xu hướng “Zero Fee” ảnh hưởng đến chiến lược của từng nhóm CTCK như thế nào trong bối cảnh rõ ràng phí trung bình của tất cả công ty đều sụt giảm đáng kể trong những năm qua.

Các CTCK lâu đời như SSI, HSC hay VNDIRECT, được coi là những trụ cột trong ngành, tồn tại từ giai đoạn đầu. Họ vẫn duy trì mức phí giao dịch cao hơn trung bình so với thị trường, chú trọng vào dịch vụ tư vấn cá nhân hóa và đội ngũ môi giới giàu kinh nghiệm, hướng đến nhóm khách hàng có nhu cầu đầu tư bài bản, cần hỗ trợ chuyên sâu. Nhờ có bề dày hoạt động, các công ty này xây dựng được uy tín trong việc cung cấp các báo cáo phân tích chất lượng, từ đó giúp khách hàng ra quyết định đầu tư chính xác hơn. Tuy nhiên, họ cũng đối mặt nguy cơ suy giảm thị phần do làn sóng giảm phí.

|

Biểu đồ 2: Diễn biến phí giao dịch theo các nhóm chiến lược Q4.2024

|

VPS là điển hình của mô hình phí 0 đồng hoặc hoàn phí, kết hợp với chính sách ưu đãi hoa hồng dành cho môi giới nhằm thúc đẩy nhanh tốc độ mở mới tài khoản. Chỉ trong vòng vài năm, VPS soán ngôi thị phần dẫn đầu trên HOSE và HNX. TCBS cũng triển khai phí thấp kết hợp với một nền tảng công nghệ rất mạnh, bù lại bằng thu nhập lớn từ phát hành trái phiếu doanh nghiệp, tư vấn và quản lý tài sản. Kết quả, cả hai công ty này đều tăng trưởng nhanh trong giai đoạn 2020 - 2024, hưởng lợi từ đợt bùng nổ nhà đầu tư cá nhân. Lợi thế của họ nằm ở khả năng thu hút khối lượng giao dịch lớn, đẩy mạnh margin và tự doanh. Nhờ chiến lược công nghệ kết hợp phí thấp mà TCBS đã gia tăng thị phần liên tục một cách ổn định trong suốt những năm qua.

Mirae Asset, KIS, KBSV, Maybank Kim Eng… chủ yếu nhắm đến nhóm khách hàng tổ chức và khách hàng nước ngoài. Với lợi thế nguồn vốn dồi dào, kinh nghiệm quốc tế và hệ thống công nghệ hiện đại, họ không chạy đua giảm phí toàn diện, mà duy trì mức phí cạnh tranh kèm theo dịch vụ cao cấp. Thế mạnh của nhóm này là tập trung khối ngoại, tư vấn M&A, bảo lãnh phát hành quy mô lớn… thay vì lôi kéo ồ ạt nhà đầu tư cá nhân. Dù không dẫn đầu về thị phần giao dịch, họ giữ vị thế riêng trong phân khúc khách hàng cao cấp, đòi hỏi tiêu chuẩn quốc tế.

Cuộc cạnh tranh về phí buộc các CTCK phải hiện đại hóa công nghệ và nâng cao trải nghiệm người dùng. Nhóm công ty truyền thống tập trung đầu tư vào nền tảng giao dịch trực tuyến, ứng dụng công nghệ AI để tối ưu hóa tư vấn và hỗ trợ khách hàng. Họ triển khai các công cụ phân tích thông minh, giúp nhà đầu tư tiếp cận thông tin thị trường nhanh chóng, hiệu quả. Trong khi đó, các công ty theo đuổi chính sách “giảm phí” ưu tiên kiểm soát rủi ro margin và duy trì lợi nhuận bền vững. Thách thức lớn của nhóm này là đảm bảo dòng tiền ổn định khi thanh khoản thị trường suy giảm, đồng thời giảm phụ thuộc vào nguồn thu từ cho vay ký quỹ.

Xu hướng “Zero Fee” đang tái định hình thị trường chứng khoán Việt Nam, khi phí giao dịch liên tục giảm sâu và số lượng tài khoản cá nhân tăng vọt. Để duy trì lợi thế, CTCK không thể chỉ “phá giá” phí mà còn phải quản trị rủi ro margin, đầu tư công nghệ, phát triển dịch vụ chuyên sâu và xây dựng năng lực tài chính vững chắc. Nhóm truyền thống vẫn nắm ưu thế về tư vấn, thương hiệu, nhưng đối mặt sức ép giảm thị phần; còn nhóm giảm phí cần đa dạng nguồn thu để đảm bảo lợi nhuận dài hạn. Thị trường càng cạnh tranh thì nhà đầu tư càng hưởng lợi, đồng thời tạo tiền đề cho một môi trường minh bạch, hiệu quả, góp phần nâng tầm chứng khoán Việt Nam trong bối cảnh hội nhập toàn cầu.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL

2/14/2025 10:00:00 AM