Cổ phiếu DQC vào diện cảnh báo và kiểm soát từ ngày 17/04

Cổ phiếu DQC vào diện cảnh báo và kiểm soát từ ngày 17/04

Sở Giao dịch Chứng khoán TPHCM (HOSE) thông báo sẽ đưa cổ phiếu CTCP Tập đoàn Điện Quang (HOSE: DQC) vào diện cảnh báo và kiểm soát từ ngày 17/04.

Nguyên nhân khiến cổ phiếu DQC vào diện cảnh báo là vì đơn vị kiểm toán có ý kiến ngoại trừ đối với BCTC hợp nhất năm 2024. Đồng thời, Công ty còn lỗ lũy kế tại thời điểm 31/12/2024, thuộc trường hợp chứng khoán bị cảnh báo.

Còn nguyên nhân dẫn đến cổ phiếu vào diện kiểm soát do Công ty đã lỗ ròng trong 2 năm gần nhất (2023-2024), thuộc trường hợp chứng khoán bị kiểm soát theo quy định.

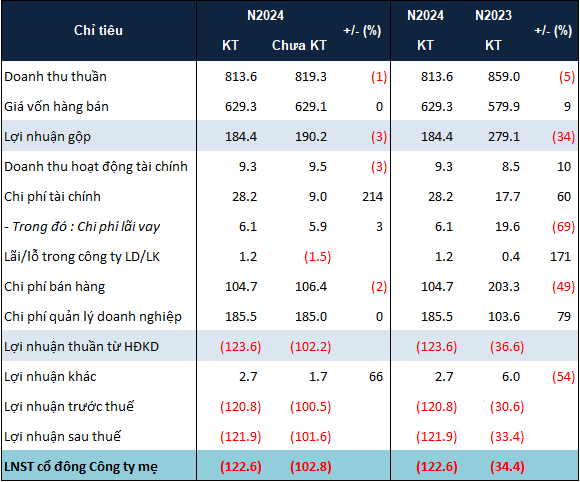

Theo BCTC kiểm toán hợp nhất năm 2024, DQC lỗ ròng gần 123 tỷ đồng, tăng gần 20 tỷ đồng so với báo cáo tự lập. Công ty cho biết mức chênh lệch do công ty mẹ trích lập các khoản dự phòng đầu tư tài chính theo quy định và các công ty con điều chỉnh số liệu sau kiểm toán.

|

Chênh lệch sau kiểm toán 2024 của DQC. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất kiểm toán 2024 của DQC

|

Nguyên nhân chính khiến DQC lỗ trong năm 2024 đến từ chi phí tài chính và chi phí quản lý lần lượt tăng hơn 59% và 79% so với năm trước, lên hơn 28 tỷ đồng và gần 186 tỷ đồng, qua đó ăn mòn hết phần lãi gộp hơn 184 tỷ đồng đạt được. DQC cho biết Công ty đã phải trích lập dự phòng nợ phải thu khó đòi (hơn 105 tỷ đồng), dự phòng hàng tồn kho (gần 6 tỷ đồng) và dự phòng đầu tư tài chính (hơn 17 tỷ đồng).

Kết quả lỗ năm 2024 đã đưa DQC từ lãi lũy kế gần 37 tỷ đồng hồi đầu năm thành lỗ lũy kế gần 86 tỷ đồng tại thời điểm 31/12/2024. Điểm tích cực là dòng tiền kinh doanh của Công ty chuyển từ âm hơn 27 tỷ đồng năm trước thành dương 140 tỷ đồng trong năm 2024.

DQC giải thích về lý do dẫn đến ý kiến ngoại trừ

Liên quan ý kiến ngoại trừ, đơn vị kiểm toán đưa ra dựa trên cơ sở DQC đã trích lập dự phòng khoản phải trả trước cho người bán đối với 2 đơn vị với tổng số tiền 50 tỷ đồng; trích lập dự phòng nợ phải thu khó đòi đối với khoản phải thu khách hàng gần 48 tỷ đồng. Tuy nhiên, đơn vị kiểm toán không được cung cấp hồ sơ, tài liệu liên quan quá trình Công ty làm việc với nhà cung cấp để thu hồi công nợ đã ứng trước nêu trên.

Mặt khác, công ty con của DQC là Công ty TNHH MTV Công nghệ cao Điện Quang chưa đối chiếu xác nhận được khoản đầu tư hơn 21 tỷ đồng vào CTCP Công nghệ Xelex tại thời điểm 31/12/2024. Đơn vị kiểm toán cũng chưa thu thập được BCTC năm 2024 của Xelex để đánh giá được tính hiện hữu và liệu có phải trích lập dự phòng tổn thất đầu tư đối với khoản đầu tư này hay không.

Bên cạnh đó, Công nghệ cao Điện Quang còn có khoản chi phí phải trả ngắn hạn hơn 31 tỷ đồng, trong đó trích trước chi phí phải trả cho CTCP Xây lắp Thương mại Chánh Phúc gần 30 tỷ đồng liên quan gói thầu thiết kế và thi công nhà xưởng và nhà văn phòng thuộc dự án nghiên cứu và sản xuất các thiết bị chiếu sáng, chip led siêu sáng và thiết bị điện tử công nghệ cao. Nhưng công ty con này chưa hoàn tất hồ sơ để quyết toán giá trị vốn đầu tư công trình hoàn thành của dự án này.

Giải trình về ý kiến ngoại trừ của đơn vị kiểm toán, DQC cho biết các cơ sở ngoại trừ của kiểm toán đều xuất phát từ vấn đề trích lập dự phòng và xử lý tổn thất của Công ty liên quan đến các khoản trả trước nhà cung cấp và công nợ phải thu khó đòi. Tuy nhiên, từ năm 2022 đến nay, kinh tế liên tục bị ảnh hưởng bởi đại dịch COVID-19 và khó khăn chung của kinh tế toàn cầu. Do đó, Công ty không thể lường trước được việc nhà cung cấp hay khách hàng ngừng hoạt động trong tương lai. Vì vậy, khi quá hạn thu hồi công nợ theo quy định, Công ty phải thực hiện trích lập dự phòng và xử lý tổn thất.

Hà Lễ

4/11/2025 3:55:19 PM